現金1,000円で事務用品を購入したという設定で進めます。

その、1,000円という金額を

資産勘定「現金」 ・・・ 現金が出る(減)ですから、「貸方」に1,000円を記入します。

支出勘定「事務用品費」 ・・・ 事務用品を購入(増)ですから「借方」に1,000円を記入します。

と、いう事なのですが、毎回取引が発生するたびに直接勘定科目の帳簿(総勘定元帳)に

記入していては、間違いの発生原因になってしまいます。

そこで、

発生した取引を必要な勘定科目に振り分ける作業を、会計では「仕訳」といいます。

文章で仕分けをしたのでは面倒なので、「仕訳帳」を使います。

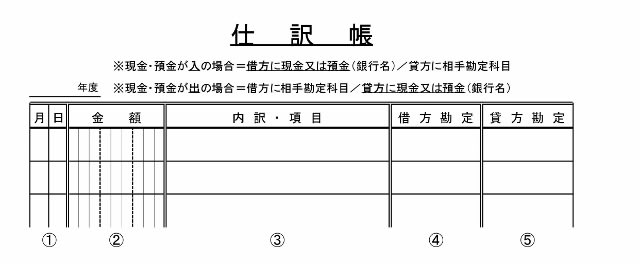

上の設定通りに記入してみましょう。

上部の左側の年度の欄に「平成27」又は「2015」を入れます。

①の日付は実際に取引の有った月日を記入します。(記入日ではありません)

②の金額は今回の取引した金額1,000円を記入します。

③の内訳 ・ 項目欄にはコピー用紙(誰が見ても分かるように)と記入します。

今回の最初に「会計のお勉強9日目を参照」 で調べたように、

④の借方勘定には「事務用品費」を記入します。

(現金を出金した原因となった支出の勘定科目です。)

⑤の貸方勘定には「現 金」を記入します。

(現金勘定の貸方に記入する事によって現金勘定の残高が減らせる訳です。)

この仕訳帳の記入が終わったら、仕訳帳の指示通りに勘定科目の帳簿に記帳します。

ただし、

仕訳帳の上部注意書きを読んでみてください。

下の行に

※現金・預金が出の場合=借方に相手勘定科目/貸方に現金又は預金(銀行名)

と、書いてあります。

従って、借方/貸方に記入すべき勘定科目が分からなくなった時には少し注意すれば

必ず理解できると思います。

今回、一度で仕訳帳を覚えなくても、これから何度も「仕訳帳」は出てきますので大丈夫です。

自治会の会計では、「勘定科目細則」と「仕訳帳」が会計のきもになります。

次からは実際の記帳例を見て行きましょう。

やはり、実例が一番理解しやすいです。