市町村の財政状況について - 岡山県ホームページ(市町村課)

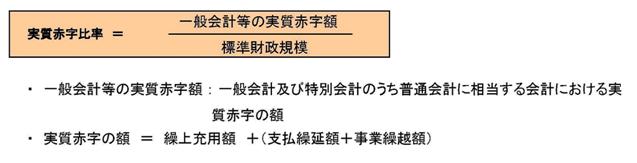

●実質赤字比率

地方公共団体の最も主要な会計である「一般会計」等に生じている赤字の大きさを、

その地方公共団体の財政規模に対する割合で表したものです。

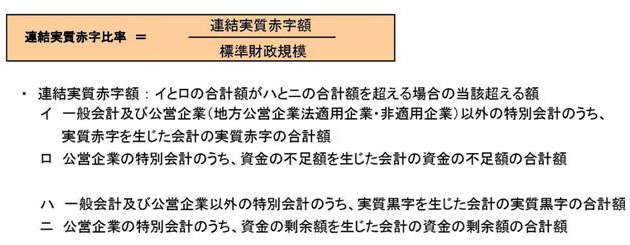

●連結実質赤字比率

公立病院や下水道など公営企業を含む「地方公共団体の全会計」に生じている赤字の大きさを、

財政規模に対する割合で表したものです。

岡山県内の市町村には、

実質赤字比率 および 連結実質赤字比率は計上されていない。

実質収支比率

標準財政規模に対する実質収支額の割合を示す。

正数の場合は黒字、負数の場合は赤字。

実質収支比率 = ( 実質収支額 / 標準財政規模 ) × 100(%)

実質収支:歳入歳出の差引額(形式収支)から翌年度に繰り越すべき財源を

差し引いた収支。

実質収支 = 形式収支 - 翌年度に繰り越すべき財源

標準財政規模: 標準的な状態で 通常収入が見込まれる一般財源の総量(規模)。

地方公共団体が 通常水準の行政サービスを提供する上で必要な一 般財源の目安

となる数値で、財政分析や財政運営の指標算出のためなど に用いる。

標準財政規模 =( 基準財政収入額-地方譲与税-交通安全対策特別交付金

-児童手当特例交付金 )×100÷75

+地方譲与税+交通安全対策特別交付金+児童 手当特例交付金

+普通交付税標準税収入額

基準財政収入額: 普通地方交付税の算定上、地方公共団体の財政力を合理的

に測定するために、標準的な状態において 徴収が見込まれる税収入等

を一定の方法によって算定した額。

(収入実績でなく、客観的なあるべき一般財源収入額を意味する。)