ミンヒジンのお口の悪さや背任の真相は置いといて

ミンヒジンさんとパク氏の関係はHYBE前からなんですよね2019年入社からです。

ミンヒジンについてSMからソスやアドアに多くの従業員が流れてSMも過去大変でした。 SM自体に原因もあるけど。

またイ・スマンが原因でその後HYBE・SMのお家騒動参戦であわよくばSMもマルチレーベルに。。。SM社員不満もあり状態最悪でも誇りは捨てないで頑張るHYBE配下反対。

2018年パン氏はミンヒジンにガールズグループを作ってくれ何でもそろえると強い愛のラブコールをして高給高位待遇で入社

ソスでガールズを作れと言われるが自分のイメージだとミンジだけ、ミンヒジンとHYBEの名前でオーデションをする。ハニを見つける、その後HYBEの最初のガールズグループとして探してダニエル、ヘリン、ヘインを選ぶこの時はソスからデビューのミンヒジンPDのHYBE初のグループと言うことを公示。しかしパンPは時代をよんで今の流れと違い過ぎるこのNJの曲をHYBEの初めてのガールズグループには出来ないとおもった(妄想)うるさいミンヒジンに隠れてサクラとチェウォンを入れたグループを作ろうとする

突然、HYBEの代表がミンヒジンにNJは2番目のグループとしてデビューすると告げられる。(本当)

ミンヒジンはパニックでこのまま同じ事務所にいたらメンバーをとられて今のメンバーでデビューできないし同じ事務所なら

へたすると何年もデビュー出来なくなると思い(妄想)ソスの反対も押切独立、HYBEもそうするしかないと思い独立さす(妄想)ソスにも買収の時に2019年128憶ウォン払ってるしアドアもソス練習生費用は払ったよう。

このいざこざでミンヒジンとパン氏の間は決定的に溝ができたと妄想できる。

HYBEもアドアも持ちつ持たれつなマルチレーベル体制なはずなのに、統括責任者が自らマルチレーベルのバランス独立性を破ったことは今後のHYBEの大きな課題になると思う。やりたい放題やってたらHYBEが言う独立性のあるマルチレーベルは壊れる

アイリットのPDやルセラのPDから手を引いてビックヒットのPDのみした方が良いと思う、ルセラのスタッフに防弾の方が入っているけど、ソスかビックヒットかどちらかにしてもらって欲しい。お手伝い&コラボ程度はいいけどごちゃまぜは良くない

パン氏はイ・スマン先生と比べたら法を守るしそんなに酷いこともしないと思うけど資本主義で動いていて芸術に対する愛はスマン先生が勝っているかも知れません。芸術は普通でない没頭環境が普通だから。スマン先生は自分にお金を集めるのもしたけど

作品にお金をかけて良いものを作った人でもある。

ハイブ‧アドア、そしてマルチラベル(feat.バン・シヒョク、ミン・ヒジン)

・・・・・・

▷関連公示:2021年3月22日ハイブ事業報告書(2020.12)

ハイブが本格的にマルチラベル体制を構築したのは2019年からです。当時、ビッグヒットエンターテイメント(旧使命)は2019年ソスミュージック(ルセラフィム所属事務所)を買収し、2020年プレディスエンターテイメント(セブンティーン所属事務所)、KOZエンターテインメント(ジコ所属社)を追加で買収しました。

ハイブはマルチラベル体制構築のために会社のコアアーティストである防弾少年団(BTS)もレーベル体制に編入しました。 2021年の使命をビッグヒットエンティティインメントからハイブに変え、その年7月にビッグヒットミュージックを物積分割してBTSをハイブの外に出しました。

現在、ハイブの国内マルチラベルはビッグヒットミュージック、プレディスエンターテイメント、ソムミュージック、KOZエンターテイメント、ビリーフラップ、そして今回の葛藤の中心に立っているアドア(2021年設立、ニュージーンズ所属事務所)まで計6ヶ所です。ここにアメリカ、日本、メキシコなどにあるラベルを含めると、ハイブのラベルは合計11個に達します。

▷関連公示:2024年3月22日ハイブ事業報告書(2023.12)

今回の議論は、ハイブのマルチラベルの一つであるアドアとの間で葛藤が起きたという点です。ハイブのマルチラベル体制を公示ではどのように表現しているのか、ハイブにマルチラベル体制がどんな意味なのかを見てみましょう。 イ・スマンと他のエンタープライズの夢を見たバン・シヒョク

エンターテイメント企業の援助であるSMエンターテインメント(以下SM)は1995年に設立され、2000年にコスダック市場に上場し、数多くの人気歌手を輩出しました。これまでSMを経て行ったほとんどの歌手(HOT、神話、東方神起少女時代など)がSM所属で活動しており、現在EXO、SHINee、Red Velvet、ESPAなどもSMと直接契約を結んで活動しています。

一方、ハイブは2019年からラベル体制を本格的に導入しました。バン・シヒョク議長が生み出したコアアーティスト BTSも現在、ハイブ所属ではなく子会社ビッグヒットミュージック所属として活動しています。私たちが知っているニュージンス、ルセラフィムもハイブではなく個々のラベルと直接契約を結んで活動しています。

ラベル体制の拡張当時、ハイブは「ソスミュージックは既存の経営陣を任命し、ラベルの色と独立性を維持して運営する計画」と強調しました。

ラベルの色と独立性を維持するという言葉は、既存のSMとは異なる道を歩くという意志で見ることができます。SMが垂直体制で別名「イ・スマン先生」の色と影響力をそっくりに似た歌手たちを排出しました。一方、バン・シヒョクハイブ議長は、水平的体制でラベルの独立性を尊重し、各ラベルの個性と色を生かす経営をするという意味です。

ハイブは事業報告書内でもラベルの独立性を強調しています。

現在、ハイブは韓国、日本、アメリカなどにわたって12の独立したラベルを運営しています...創作者に最適な環境を提供し、独立性を確保することで、ラベル間の協力と競争を通じて成長を誘導する環境を造成しました。 -ハイブ事業報告書II .事業の内容-

もちろん最近はSMもラベル体制を導入すると発表しました。先にYGエンターテインメントとJYPエンターテインメントもラベル体制を導入したことがあります。ただし、これらは別々の独立法人を別に立ててラベル体制を構築するハイブ方式ではなく、本社内にラベル体制を構築したという点で、ハイブとは大きな違いがあります。 財務諸表では、BTSはハイブ資産ではありません

では、既存のエンター社とは異なる経営を目指すハイブのラベル体制は財務諸表にどのような影響を及ぼしているのでしょうか。

BTS、ニュージンズなど芸能人の専属契約金は財務状態表象無形資産に反映します。ハイブは無形資産内でも「その他の無形資産」という項目に専属契約金を反映しました。

昨年の事業報告書別途財務諸表基準ハイブのその他の無形資産金額(期末帳簿価額基準)は71億ウォンです。一方、連結財務諸表基準その他の無形資産の金額は、なんと3642億ウォンに達します。連結財務諸表基準その他の無形資産金額から純粋なハイブの無形資産金額は2%に過ぎません。

これはBTS、ニュージンス、ルセラフィムなどの歌手たちがそれぞれ所属しているラベルと専属契約を締結するためです。BTSはビッグヒットミュージック、ニュージンスはアドア、ルセラフィムはソムミュージックと専属契約を締結し、彼らの専属契約金は各ラベル財務諸表の無形資産に反映するものです。つまり、財務諸表だけを見ると、BTS、ニュージンス、ルセラフィムなどの歌手たちはハイブの資産ではないと見ることができます。

特に目立つのは、2021年ビッグヒットミュージックを物積分割してBTSを子会社に送る当時、ハイブの無形資産金額が大幅に減ったという点です。BTSを直接保有していた2021年初め、ハイブの「その他の無形資産」の金額は490億ウォンに達したが、その後物積分割を通じてBTSを切り離し、その金額は13億ウォンに割り込んだ。

エスパ・ブラックピンク・デイシックスはSM・YG・JYP資産

ではSM所属歌手たちは財務諸表にどのように反映されているのでしょうか。SMは専属契約権という項目で表示しています。別途財務諸表上、SMの専属契約権額(期末帳簿価額基準)は90億ウォンであり、連結財務諸表上の専属契約権金額は150億ウォンです。連結財務諸表基準専属契約権金額から純粋にSMの専属契約権金額が占める割合は60%水準です。

SMが直接契約を締結する歌手たちもいるが、キーイーストなどSMが持分を持ったマネジメント社に所属している他の芸能人もいるため、連結財務財表上専属契約権金額がより大きく取られています。それでもハイブよりは全額でSMの専属契約権金額が占める割合が大きいです。

また、他のエンターテイメントYGエンターテインメントの別途財務諸表基準専属契約金(期末帳簿価額基準)は358億ウォン、連結財務諸表基準金額も358億ウォンと同じです。YGは会社が直接所属歌手や俳優たちと契約を締結していることがわかります。

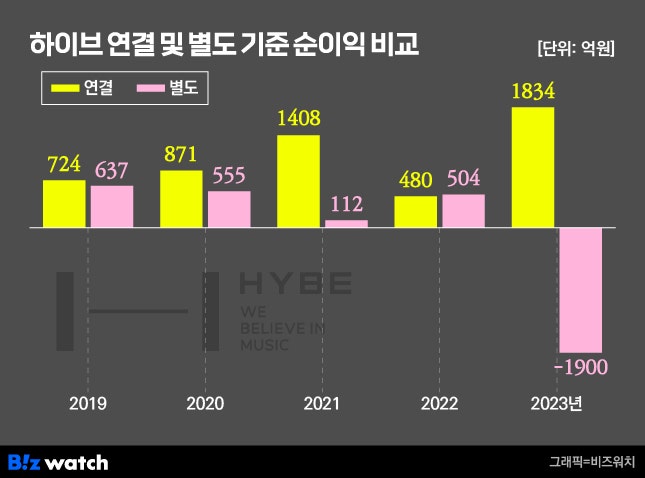

JYPエンターテインメントも別途財務諸表基準専属契約金(期末帳簿金額基準)は78億ウォン、連結財務諸表基準専属契約金は90億ウォンで、別途と連結財務諸表上の金額が大きく差はありません。 純利益1834億ウォン対純損失1900億ウォン

ハイブのマルチラベル体制は損益計算書でも極めて明らかになります。昨年連結財務諸表基準ハイブは2兆1780億ウォンの売上高を上げたのですが。各種費用などを除いた営業利益は2956億ウォンを記録しました。引き続き法人税などを反映してもなんと1834億ウォンの純利益を出しました。

ハイブ接続と個別基準純利益の比較一方、昨年の別途財務諸表基準ハイブの売上高は6141億ウォンです。営業利益は259億ウォンを記録しました。売上高は6000億ウォンを超えましたが、売上原価や販売・管理費などの費用が大きくなって営業利益が減りました。

ここに金融費用など営業外損益を反映すれば昨年ハイブは1900億ウォンの純損失を記録しました。連結財務諸表の純利益は1834億ウォンでしたが、別途財務諸表は正反対に1900億ウォンの純損失を記録したものです。つまりソムミュージック、アドアなどのラベルがなかったら、ハイブは赤字を記録するしかなかったのです。

実際、ミン・ヒジン代表が運営するアドア(ハイブ持分率80%)は昨年の売上高1103億ウォン、営業利益335億ウォン、純利益265億ウォンを記録しました。別のレーベルビッグヒットミュージック(ハイブ持分率100%)は売上高5523億ウォン、営業利益1776億ウォン、純利益1403億ウォンを出しました。ソスミュージック(ハイブ持分率80%)も売上高611億ウォン、営業利益120億ウォン、純利益122億ウォンの堅実な実績を記録しました。

もちろん、ハイブが別途財務諸表上の赤字を出したのは、昨年異例的にその他費用と金融費用が多く聞かれたからです。その他の費用は、従属企業の投資株式の減損損失(従属企業の価値下落)の金額が大きく増えた影響です。金融費用もハイブが保有する金融資産(株式など)が価値が落ち、下落した分を評価損失として反映して金融費用の額が増えました。

とにかく、ハイブが独自の経営判断で投資した金融資産などで評価損失が発生し、純損失を出した分、赤字の責任はあくまでハイブと会社の経営陣にあるのです。

それなら、他のエンターサーも従属企業のおかげを見ているのでしょうか。

SMは昨年連結財務諸表基準の売上高9611億ウォン、営業利益1135億ウォン、純利益827億ウォンを記録しました。別途財務諸表は売上高6195億ウォン、営業利益1150億ウォン、純利益649億ウォンを出しました。あえて従属企業の実績を入れなくても、純粋なSM経営実績が悪くないことがわかります。

YG も昨年連結財務諸表基準の売上高5692億ウォン、営業利益869億ウォン、純利益770億ウォンを記録しました。別途財務諸表は3815億ウォン、営業利益581億ウォン、純利益530億ウォンを記録し、SMと同様の流れを見せました。

JYPは昨年連結財務諸表基準売上高5665億ウォン、営業利益1694億ウォン、純利益1050億ウォンを出しました。別途財務諸表基準では売上高4771億ウォン、営業利益1515億ウォン、純利益1201億ウォンを記録しました。SM ‧ YG ‧ JYPは、依存企業がなくても独自に堅実な実績を出していることがわかります。

ハイブとマルチラベル、共生可能か

もちろん、ハイブのラベルはあくまでハイブが多くの持分を投資したので成長でき、良い実績も出せました。

バン・シヒョク・ハイブ議長(左)とミン・ヒジンアドア代表(右)最近葛藤を経験しているアドアも資本金129億ウォンを投資され、ハイブ、ウィーバースカンパニー、ビッグヒットミュージック、ハイブアイエムなど系列会社を対象に上げている売上高も相当です。やはり、AdoorがHive Group内にいないと、手に入らない実績であることは明らかです。

ただ、逆にAdoorによってハイブが得る利点も相当です。昨年、HiveはAdoorから157億ウォンの売上高を上げました。ビッグヒットミュージックからの売上高386億ウォン、ソスミュージックから110億ウォン、ビリーフラップから96億ウォン、プレディスエンターテイメントから290億ウォンの売上高を記録しました。また、個々のラベルが成し遂げた成果も、ハイブ連結財務諸表にそっくり反映されています。

ハイブもラベルを通じてかなりの利点を享受しているのです。持分投資をしたから当然得られる利点だと思えば困ります。各レーベル経営陣と所属歌手たちの努力がなければハイブも味わえない利点だからです。

本当に経営権奪取試みがあったかどうかは論外にしても独立性と個性を強調してきたバン・シヒョク議長のレーベル体制に穴ができたという点は残念なことです。水平的体制を強調してきたバン・シヒョク議長の経営方向が今回の事態により問題があることを示しているからです。

ハイブは昨年、事業報告書を通じて「マルチラベル戦略を通じて成長を持続させていく計画」と明らかにしました。続いて「創作者に最適な環境を提供し、独立性を確保することで、ラベル間の協力と競争を通じて成長を誘導する環境を造成する」と強調しました。

果たしてハイブのレーベル体制が独立性と健全な協力と競争が可能な体制になるのかを見守るべき課題です。