今日もご覧頂きましてありがとうございます^_^

私がブログで乳がん関係の事を調べたり、あるいは職場の人が癌に罹って (骨髄腫、肺癌) 退職している人を見るとやはり「万が一に備えてがん保険に加入しておいた方が良いのではないかな?」と思ってしまいます。

がん保険に加入するメリットとしては「がんと診断された時にまとまった一時金が受け取れる」ことがあります。

私と同じ職場にいた人は、治療のために会社を退職していますし (勿論、治療をしながら仕事を続けている人も多いと思いますが) 、また治療でやむを得なく仕事を休むこともあると思うので、それを考えた場合にはやはり魅力です。

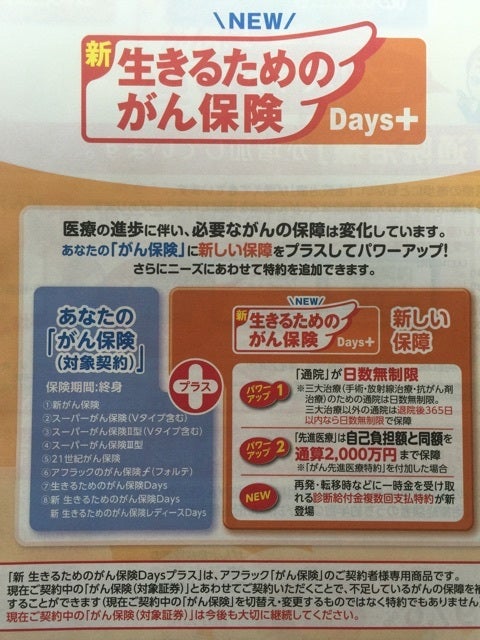

※下はA社のパンフレット

勿論、がんに罹ってしまった人が、がん保険に加入していない場合も多いと思います。

ですが、その際に治療費が膨らみ過ぎて生活困窮者になってしまったり、あるいは「治療費が高過ぎて治療代が払えなくて最低限の生活が出来なくなってしまい、病気の治療も受けられなくなった」という話は聞きません。

ですから、がん保険に加入するのは、がんに罹ってしまった場合に、仕事を退職せざるを得ないケースも出て来る可能性があるので、ある程度生活 (金銭面) に「余裕やゆとりを持たせる」意味があると思います。

ただ、私が悩むのは「どの保険が一番私にとって良いのか?」ということです。

また、せっかくがん保険に加入しても、がん保険の場合は、がんに罹らなければ保険金はおりません。その際、がん保険は掛け捨てなので、がんに罹らなければ、掛け金は無駄になってしまいます。

それならば、がんに罹った時にでも対応出来るように、普通の医療保険に加入した方が良いのではないか?と考える事もあります。

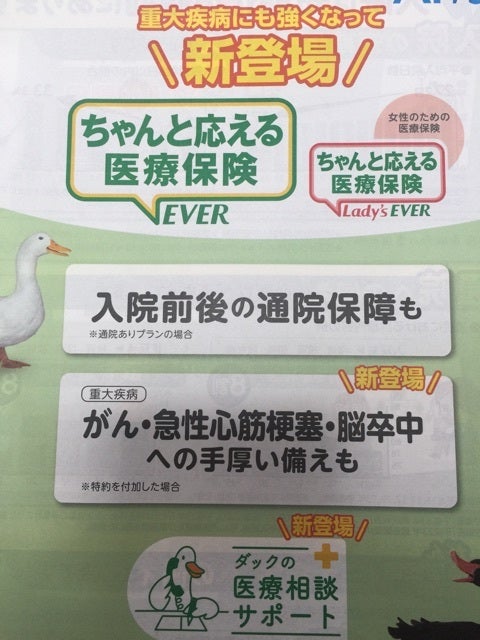

※下はA社のパンフレット

それに、いざ、がんに罹ってしまった場合に保険会社方から「◯◯さんの状態であれば、契約した△△の金額はお支払い出来ません」と言われてトラブルになったという話を聞いた事もあります。

更に当然のことながら、保険会社の外交員は掛け金の高い商品を勧めのは目に見えています。

ある方は「がん保険に加入する場合、掛け金が3.000円くらいの商品でも補償内容は十分だ」と言っておられましたので「自分にとってがん保険に加入した方が良いのか?」もしくは「医療保険で十分ではないのか?その際、医療保険は何が本当に良い保険商品なのか?」よく考える必要があると思います。

こういうのを見ると「加入しておいた方が良いのかな?」という気持ちになっても不思議ではありません。

これからも皆様が健康に過ごされることを願っております。