ブログの閲覧、ありがとうございます。

前回は私が作成した答案のうち、計算について触れました。

結論は、「50分で最終値を合わせる」というミッションのもと、O社とT社のフォームを組み合わせ、最短かつミスの出にくい答案にて最終値を目指す、というものでした。

難易度が例年並みであれば、固定資産税の計算問題は最終値を合わせることができますので、最終値さえ合えば、(過程に誤りはありませんから)計算問題で45点~47点程度が獲得できます。

あとは残り15点程度を理論問題で獲得すれば合格、となります。

念のため、この意味では、理論の採点基準は恐ろしいほど高いものと思います。

試験委員が想定する(=「神のみぞ知る」)模範解答から少しでも異なると、10点、20点の減点は当然、という採点基準を想定した方がいいでしょう。

受験生は当然、O社、T社の教材担当者でも満点を狙える代物ではないことを予め想定すべきでしょう。

この前提に立つと、理論のミッションは、

①問いに対して答えるべき論点を網羅的に挙げる

②そのうえで、中身について見やすい答案を作る

というものです。

①さえ合っていれば、②は自ずと決まりますので、結局は①が勝負となります。

ここで重要なことは、例えば「固定資産税の課税客体について述べよ」と言われた場合、真っ先にO社ないしはT社の理論集のうち、どの論点を用いるかを検討し、その結果最初の理論を思い浮かべると思いますが、私の得た結論は、そのアプローチは間違いである、ということです。

もう少し詳細に説明すると、予備校の問題集の解答は、

「この問題はXXについて聞いているので、理論A、B、Cをまとめ上げます」

といった記載になっているかと思います。

要は、理論集のうち、どの論点を選べばよいか、というイメージを受けます。

一方で、私のアプローチは、理論集のうち、すべての論点について回答に含めるか否かを検討し、どちらかというと明らかに回答に含めるべきではない論点を捨てるというアプローチです。

上の例でいえば、Aについては使う、Bについては部分的に使う、Cについては使う、Dについては使わない、Eについても使わない、Fについては使わない・・・

というように、理論集のすべてについて網羅的に検証を行うものでした。

誤解を招くといけませんので、大げさに聞こえますが、慣れれば(論点をすべて覚えれば)1問について3分前後でできますので、大した作業ではありません。

小括すると、上記の①というチェックポイントに対し、この論点の網羅的検証を行う作業が極めて重要となり、ここを間違えると間違いなく理論で合格点には達しません。

最後に上記の②についてです。

上記①で得た結果を、O社又はT社の理論集からひたすらアウトプットする、という作業です。

字体についてはかなり崩しておりましたが、結局のところ重要なのは試験委員が「ちゃんと準備してきたな」という心証を得ることです。

そのためには理論集と直前期講座の解答を1言1句覚える必要がありますが、個人的には全てを1言1句覚えるのは無理だと思いますので(少なくともKO大学卒のアタマでは)、理論集の主要論点と直前期講座のみでよいのかなとも思います。

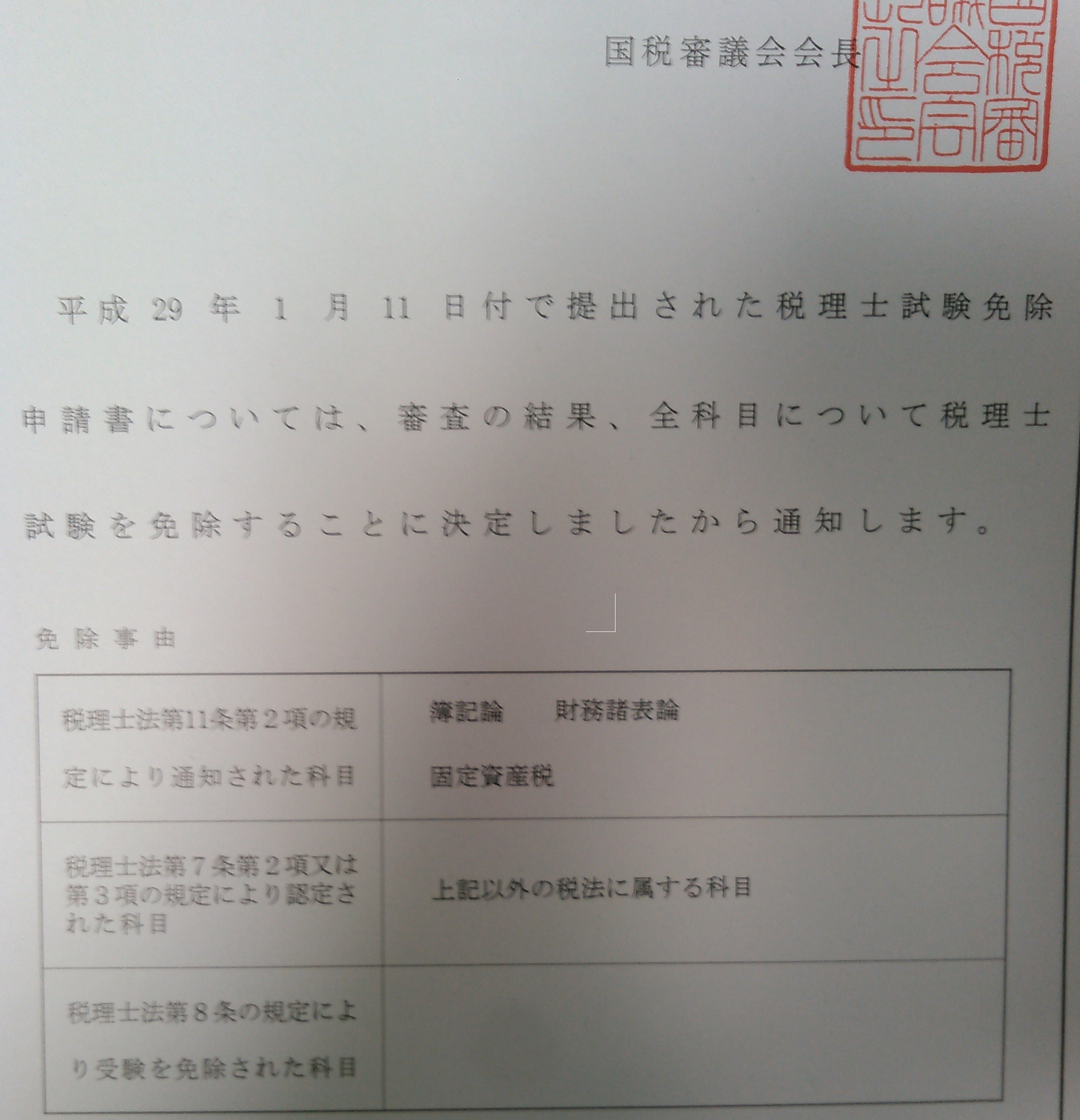

ちなみに、修士論文は無事に国税審議会の審査を通過致しました。

プライドを捨てて消費税法から固定資産税に代えてよかったと心から思っております。

長くなりましたので、続きは次回といたします。