定額減税・月次減税事務が約1か月後・6月からスタートします。

事業所には冊子が届いていると思いますが・・・

なかなか読むのが大変ですよね。

国税庁がわかりやすい動画を公開していますので、こちらをご参照いただくとよく理解いただけると思います。

(28分と少し長いですが、1.5倍速などでもよいかも)

この動画では所得税の定額減税にかかる源泉徴収事務について、解説しています。

所得税のほかに、住民税も定額減税があります。

○概要

一人当たり4万円の減税があるというこの制度。所得税が3万円、住民税が1万円です。

本人分だけではなく、同一生計配偶者や扶養親族(年少扶養も含む)も合算して減税となります。

・所得税 3万円×(本人+扶養)

・・・ 判定時期 R6.6.1以後最初の給与支給日

・住民税 1万円×(本人+扶養)

・・・ 判定時期 R5.12.31/市町村で計算

私の場合ですと、妻と子2人ですので・・・

所得税 3万円×4人=12万円

住民税 1万円×4人=4万円

合計16万円の減税となります。

○住民税

住民税については、市町村が前年令和5年12月31日で計算した金額で特別徴収の金額が通知されますので、その金額で源泉徴収すれば、大丈夫です。

自分で計算・管理しなくてよい分簡単といえます。

○所得税

自分で計算しないといけないので、大変ですね・・・

具体的には

①各人別控除事績簿を作成する

・定額減税を行う給与所得者を把握

・扶養控除等申告書などから控除額を確認

②月次減税事務(と納付)

・6月以降/所得税の定額減税をしたのちの金額で、所得税の特別徴収をする

となります。

①各人別控除実績簿を作成する

・定額減税を行う給与所得者を把握

甲欄適用者(居住者)が対象となります。

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

…となっていますので、高所得者は対象外ですね。

注意点として、配偶者控除と所得制限が異なることです。

配偶者控除を受ける納税者本人の合計所得金額が1,000万円を超える年については、配偶者控除は受けられません。

つまり、合計所得1,000万円を超え配偶者控除を受けられなくても、1,805万円以下であれば定額減税の対象者になります。

なお、青色事業専従者は、本人分の定額減税となるので注意が必要です。

その他にも・・・

※所得48万円超の同一生計配偶者等は、本人分の定額減税となる

※事業所得者や退職者は確定申告により定額減税となる見込み。

・扶養控除等申告書などから控除額を確認

源泉徴収を行う際に扶養控除等申告書を従業員から預かっているので、そちらを参考に、控除額を計算します。

なお、月次減税事務では、6月以降最初に給与を支払う時点で計算した人数で決定し、その後変動があっても加味しないです。

ただ、これは月次減税に限ったことで、最終的には年末調整で調整することになるので、定額減税自体は反映されます。

事績簿の様式はこちらになります。

この書式を使ってもよいですし、別の様式でもよいらしいです。

「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」という書類もあり、素案は公表されています。

未完成のようなので、9月まで待つ必要があります。

②月次減税事務(と納付)

・6月以降/所得税の定額減税をしたのちの金額で、所得税の特別徴収をする

事績簿で定額減税する金額が決まっている状況です。

この例では12万円となっていますね。

通常通り、源泉所得税を計算すると、11,750円となります。

源泉徴収簿には二段書きで、△11,750円と書きます。

また、給料支払明細書にも定額減税額を記載することとなっています。

源泉所得税の納付は、定額減税した後の金額を納付することとなります。

以上が、月次減税事務の流れです。

年末調整で調整するのであれば、月次減税事務はいらないんじゃないか、と考えてしまいますが・・・

調整額が大きすぎて、全体で差引しきれず、厄介なことになると思いますので、ご注意ください。

○年末調整

月次減税は、令和6年6月ですが、年調減税額は、令和6年12月31日時点で判定します。

暫定的に見込みで月次減税しても、正式には年末令和6年12月31日で、本人の所得、同一生計配偶者や扶養親族の判定をすることになるようです。

さらに年末調整について書くと・・・

通常の年末調整をし、住宅ローン控除後の金額から定額減税を控除することとなります。

国税庁でエクセルシートが公表されているのでこちらも利用してもよいかもしれません。

エクセルシートの場合には定額減税の欄があります。

この例では、控除しきれないケースで、控除外額44,400円となっています。

書面の源泉徴収簿では、定額減税の欄が、なんと、ないので、下に書き足す必要があります。

要注意です。

㉔-2 年調減税額 120,000円

㉔-3 年調減税額控除後の年調所得税額 43,600円

㉔-4 控除外額 0円

この例では控除しきれた場合です。

源泉徴収票には・・・

(摘要)

源泉徴収時所得税減税控除済額 120,000円

控除外額 0円

と書きます。

名称が長い・・・

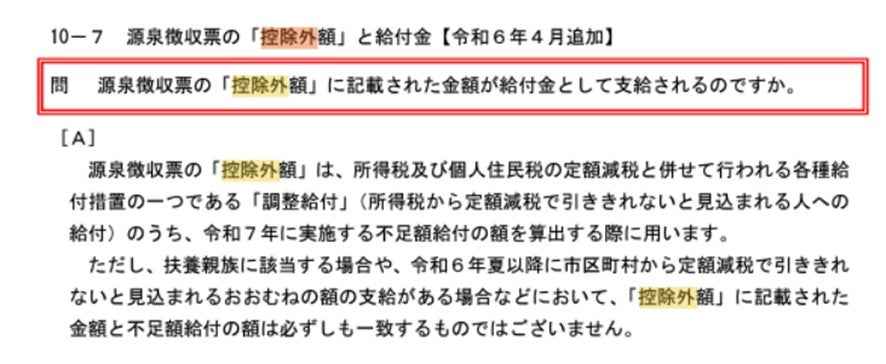

控除外額は、令和7年には繰越されません。

しかし、控除外額を参考に計算した金額をベースに、令和7年に一定の給付金がある見込みとのことですので、きっちり書きましょう。

確定申告も、年末令和6年12月31日で判定のようです。本日公開されていますね。

https://www.nta.go.jp/publication/pamph/shotoku/0024004-072_01.pdf