中古車販売店の下取について相談を受けました

『消費者から下取で中古車を買い取ることが多いです。

消費者からはインボイスはもらえないから、仕入税額控除ができないですよね。

中古車販売店である当社は、消費税が増えちゃうのですか?』

(1)古物特例により仕入税額控除可能

答えとしては、『このケースでは、仕入税額控除ができるので、消費税は増えない』です。

具体的には、古物商特例により、インボイスがなくても、仕入税額控除が認められることになります。

国税庁インボイスQ&A 問82

帳簿のみの保存で仕入税額控除が認められるもの

中古車販売店の下取車は、古物商の許可を得て行うものですから、上記③の古物商特例に該当します。

似たような取引として質屋特例(④)や宅建業者の中古住宅の取得などの特例(⑤)、再生資源などの特例(⑥)がありますね。

したがって、下取車は古物商特例によりインボイスがなくても仕入税額控除が可能であり、納付する消費税は今まで通りとなります。

(2)注意点

注意点があります。

古物特例を受けるためには、4つの要件すべてを満たす必要があります。

① 古物商であること

② 適格請求書発行事業者でない者から仕入れた古物であること

③ 仕入れた古物が、当該古物商にとって棚卸資産(消耗品を除く)であること

④ 一定の事項が記載された帳簿を保存すること

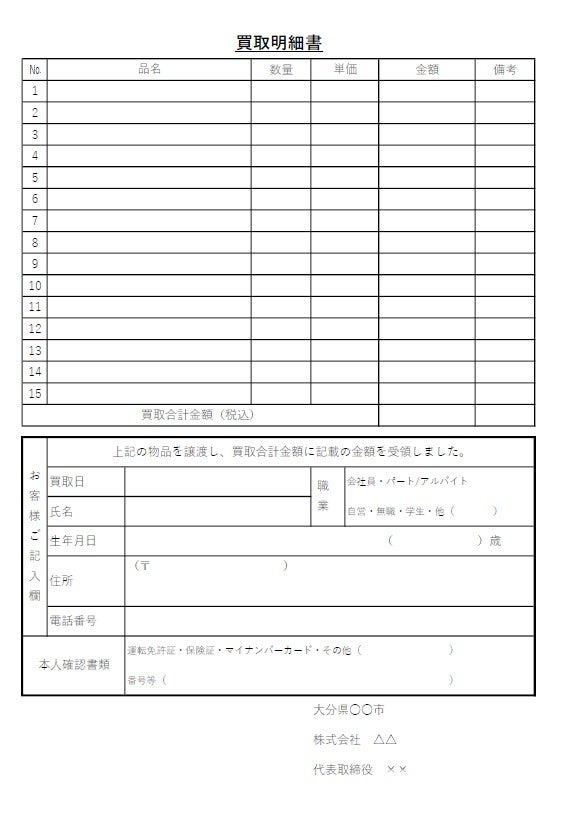

(3)買取明細に工夫が必要

「(2)② 適格請求書発行事業者でない者から仕入れた古物であること」には注意が必要です。

今までの買取明細には・・・

相手先が自営か、どうかは、わかりますが、適格請求書(インボイス)発行事業者であるかわかりませんね・・・

そこで、令和5年10月1日以降は様式を変更して対応することが望ましいです。

記載例としては・・・

お客様ご記入欄に「適格請求書(インボイス)発行事業者ですか?」を加える方法です。

(4)帳簿に「氏名+住所」が必要に

「(2)④ 一定の事項が記載された帳簿を保存すること」も要注意です。

一定の事項とは・・・

① 取引の相手方の『氏名又は名称』及び『住所又は所在地』

② 取引年月日

③ 取引内容(軽減対象である場合その旨)

④支払対価の額

⑤古物商特例の対象となる旨

通常の帳簿より①と⑤が追加されますね。

ほとんどの人が経理ソフトを利用していると思いますが・・・

摘要欄にたくさん入力する必要がありますね

6月27日 小手川亮太さんの車NBOXの下取20万円という取引なら

インボイスの前 : 6月27日 『小手川亮太 中古車(NBOX)』 消費税10% 200,000

インボイス後(古物特例) : 6月27日 『小手川亮太(大分県○○市××) 中古車(NBOX) 古物等の購入』 消費税10% 200,000

入力が大変になりそうですね

※① 取引の相手方の『氏名又は名称』及び『住所又は所在地』は、古物台帳に記載することが免除されている1万円未満の古物の仕入については免除されます

(5)まとめ

・古物商特例でインボイスがなくても仕入税額控除が可能

・買取明細への追記が必要

・経理ソフトへの入力が増える

手間はかかりますね

インボイスの前に、システムで古物台帳と連動することができるとよいですね・・・

取引量・手間に応じて、準備を進めておくことをお勧めします。