日本では、“リーマンショック”という言葉が定着しています。しかし、2008年のリーマン・ブラザーズの破綻に端を発する”世界的景気後退”のことをそのように呼ぶのは日本だけなので、私は今までそのように表現してきました。ただその他に“2008年世界金融危機(2008 World Financial Crisis)という呼び方があり、その方がより一般的であるようなので、私も今後、その習慣に倣った表現をとることとしました。

リーマン・ブラザーズ本社(ニューヨーク市)と破綻時の会長兼CEOのリチャード・S・ファルド

【画像出展:Wikipedia File:Lehman Brothers Times Square by David Shankbone.jpg、Author:David Shankbone(1974-)】

今回は、その2008年世界金融危機が収束した後の先進国が、産業発展国と産業停滞国に区分けされてしまっており、2008年経済危機が単なる歴史上の一時の通過点ではなかった、という話です。そしてこのことは、今回のコロナウイルスの世界感染が収束した後の世界の経済構造が、つまり、2021年以降の世界の経済構造が、2019年以前の世界のものとは違ってしまうことになるかもしれないということを示唆しています。

だとすれば、日本はその時どうなっていそうなのか、ということを予め予測しておく必要があります。そうしなければ、2021年以降に日本がどのような経済復興対策をとればいいのかわからなくなります。

勉強はまだ長い道のりの途上にありますが、今日は先ず、今までに私が発見した“事実”をお話ししましょう。

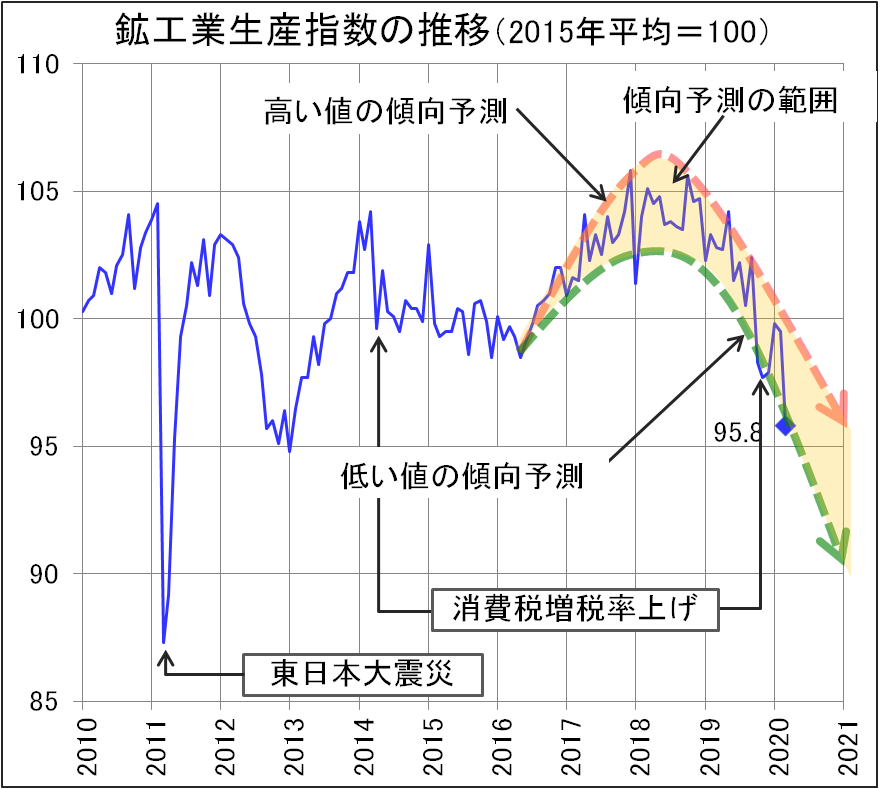

経産省が毎月公表している“鉱工業生産指数”と言うのがあります。半月ほど前(4月30日)の日経新聞は、

「経済産業省が30日発表した3月の鉱工業生産指数速報は前月比3.7%低下し95.8だった。2013年1月(94.8)以来7年2カ月ぶりの低い水準となった。新型コロナウイルスの感染拡大による工場の停止が影響し、2カ月連続で減産となった。経産省は基調判断を『一進一退ながら弱含み』から『低下している』に下方修正した」

と伝えています。そう伝えられた”鉱工業生産指数”です。

鉱工業生産指数とは、毎月生産される鉱工業製品の数量の変動のみを基準とする年(現在は2015年)の1年間の平均値を100として計算して表される数値です。ここで表されるのは“数量の変化”であって、そこには“価格の変動”は含まれていません。ですから、日本の”鉱工業力の大きさ”をそのまま表す数値ということになります。そしてもちろん、その大きさ、つまり指数、が増大し続けていれば、日本の鉱工業は規模を拡大し続けている、ということになりますし、指数が減少し続けていれば、日本の鉱工業は規模を縮小しつつあるということになります。

ですから、今年3月の鉱工業生産指数が95.8であったということは、今年3月の鉱工業の生産規模が5年前の2015年平均より4.2パーセント縮小していた、ということなのです。ただしこれは、日本の鉱工業生産能力がそれだけ小さくなった、ということではありません。景気が悪くなった、あるいは市場での鉱工業製品の競争力が低下するなどして、工場をフル稼働して思い通りに生産量を維持または拡大できずに生産量が減っている場合にも、生産指数は小さくなるからです(生産能力の大きさの変動を表す“生産能力指数”というのもあります)。

生産指数が小さくなった、つまり生産規模が縮小したのは、生産能力が小さくなったということでなく、生産しても売れる見込みがないから生産規模を縮小せざるを得なかったという企業の事情を反映しています。売りたいものを売れるだけ多く売る、というのが企業活動の原則ですから、生産指数が小さくなったということは、それだけ国内、国外合わせた市場の中で需要されると”日本の企業が考える”日本の鉱工業製品の数量がそれだけ少なくなったということです。言い換えれば、それだけ世界の競争市場で戦えている鉱工業生産力の大きさが小さくなったということです。

その鉱工業生産指数が、3月には特に小さくなった、それにはコロナウイルスの世界的感染拡大がおおいに影響している、と日経新聞は伝えたのです。私は、その主因をコロナウイルスのせいにするのは間違いだと思っていますが(お急ぎの方は下のグラフを参照ください。何か感じるところがあると思います。それについての議論は次回以降に行う予定です)、今日はそのことではなく、2008年世界金融危機前後の鉱工業生産指数の話をします。

出典:経済産業省『鉱工業指数』統計検索サイトで得られたデータを素に作成。

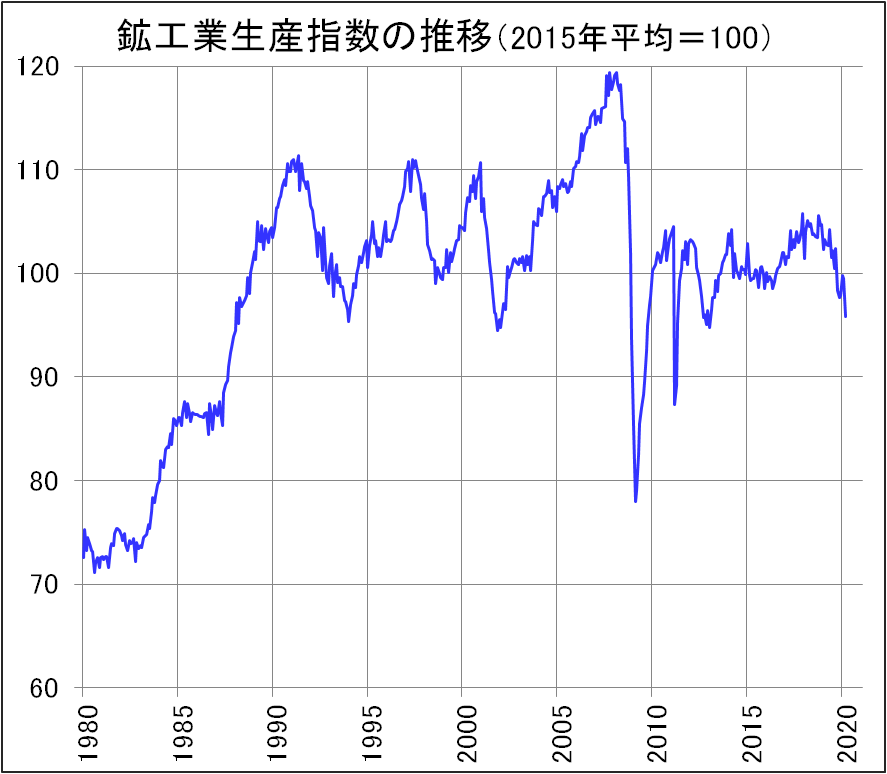

上のグラフは、2010年代に入って以降の鉱工業生産指数の推移を示していますが、下に1980年以降の指数の推移を示したグラフを掲げています。そしてこの期間の中に、2008年世界金融危機前後の日本の指数の変化の様子が示されています(基準年は時折更新されており、その都度各構成財のウエイトは変更されていますので、長期にわたってグラフを繋げるには若干の無理はあるのですが、下はそのことを承知の上で調整されたものだと理解ください)。

出典:経済産業省『鉱工業指数』統計検索サイトで得られたデータを素に作成。

2008年世界金融危機がどの位置にあるかは、容易に見つけられます。その直後に指数の値が異常なほどに急落しているからです。

長期的に見てみると、先ず目に付くのは、1980年代から1990年代初頭まで急速に拡大し続けてきた日本の鉱工業生産量が1990年代に入って突然のようにして拡大しなくなったことです。その値は100と110の値の間を上下して、その平均値はおよそ105です。これほどの月毎の生産指数の上下は常態です。市場の変化によって、生産量と在庫量が交互に増え、または減るからです(生産指数と在庫率の関係は、下の図で確認できます)。

出典:経済産業省『鉱工業指数』統計検索サイトで得られたデータを素に作成。

要は、1990年代から2000年代前半までの日本の鉱工業生産量は、2015年より5パーセントほど多かったということなのです。そして2000年代後半期に入ると、指数は急速に拡大して2008年世界金融危機の前には120に達しています。これは、中国や韓国といったアジアの新興国の経済が急速に成長して、資本財(消費財ではなく、消費財をつくる部品や工場機械等)を中心とした日本の工業製品の輸出が爆発的に増大したことを反映しています。

ところが、世界金融危機が訪れ、世界の景気が大きく後退し、新興国の経済もその影響を大きく受けることとなると日本の輸出が大きく減退し、指数は120から80未満へと3分の1以上も小さくなることになってしまいました。ですが問題は、世界金融危機が収束した後の指数は、世界金融危機前の120にも、あるいは1990年代から2000年代前半期にかけての平均値である105にも届かない低い値を示し続けたことです。それだけ、2008年世界金融危機の前後で日本の鉱工業生産の規模が縮小したということをこのことは意味しています。

それでは、他の先進国はどうであったのか? 日本とどう違っていたのか、それを見てみましょう。

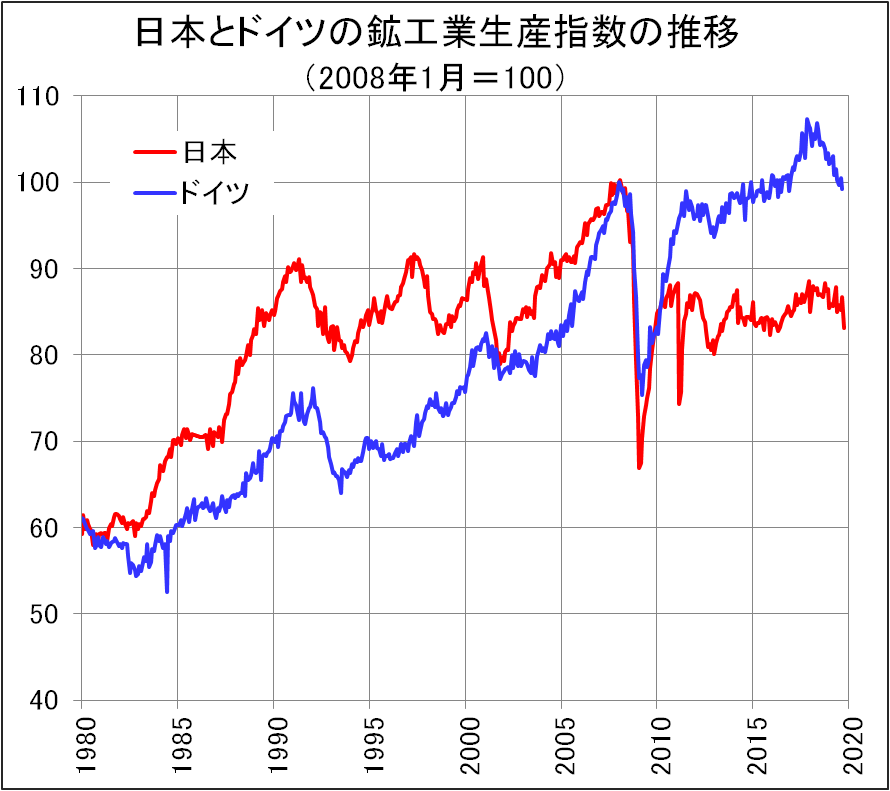

その比較を行うために、リーマン・ブラザーズの破綻(2008年9月)の直前で、各国の鉱工業生産量がピークを迎えていた2008年1月の生産指数を100として(リーマン・ブラザーズ破綻の直接の原因となった低所得者用のサブプライムローンのいかがわしさの議論は2007年に既に始まっていて、経済成長は2007年中から鈍化の傾向が見られました。そのため、”2007-10年世界金融機”という言葉もよく使われているようです)、日本とアメリカ、ドイツ、フランス、イタリア、イギリスの変化の様子をそれぞれ日本と対にしながら見てみましょう。赤線は日本の鉱工業指数の推移を、青線は対にしてみる国のそれの推移を表しています。

先ずは、アメリカとドイツです(下の2つのグラフを参照ください)。

出典:OECDのデータ検索エンジンStatより得られたデータを素に作成。

アメリカとドイツの2008年世界金融危機以前10年間ほどの鉱工業生産指数の推移は、日本のそれとよく似通っています。これはアジア新興国の急成長が、日本のみならず世界の鉱工業国の急速な成長を引き起こしていたということを表しています。そして日本と同様に、これら2国も金融危機が起こるとともに生産量を急減させています。

ただし、アメリカもドイツも、日本と較べて生産量の減少幅は比較的小さくて済んでいます。特に、金融危機発生元であったはずのアメリカの生産量の減り幅は日本のおよそ半分に収まっています。もともと日本に比べて鉱工業生産規模が大きく、国内消費量が多く、そしてまた日本よりアジア新興国への依存度が小さかったためだ、と考えます。

そして問題は、危機収束後の回復の様子です。

アメリカは、2009年半ばに生産量が底を打った後、2000年代と同様の速さで緩やかですが着実に回復を始め、2015年に危機以前の水準を回復した後、2年間停滞したものの、その後も拡大を続けています。

アメリカは21世紀に入ってからソフト中心の国に変わって、日本に比べて工業国としては衰退した、という経済学者が多いのですが、しかしそれが真実ではないことは上のグラフから見ても明らかです。アメリカは1980年代以降ずっと、日本より着実に鉱工業生産量を安定的に増やしているのです。アメリカの強みは、ソフト、ハードともに強い産業発展力をもっていることです。

ドイツは、アメリカより早く2011年半ばにはおおよそ金融危機前の急成長していたピークの頃の水準にまで回復し、以降その水準を維持し続けています(2017年当初から再び増加を始め、2018年から再び減少していますが、そのことは今日の話題ではありません。次回以降に議論します)。

金融危機後の推移に若干の違いはあるものの、アメリカもドイツも、金融危機前に到達していた2000年代の急成長のピークの水準を取り戻しているということが肝心です。そして一方の日本は、2011年末に指数が90近くにまで回復したものの、それ以降90を下回るほどの、つまり金融危機前に達していたピーク時の鉱工業生産量を1割を大きく超えるほどに小さくした、生産量しか回復できていないということなのです。

このように、日本とアメリカあるいはドイツとの差は決定的です。

ドイツとアメリカは、2008年金融危機収束後の先進鉱工業国の中での優等生です。それでは、日本と同様によい道を辿れなかった先進国はないのでしょうか?

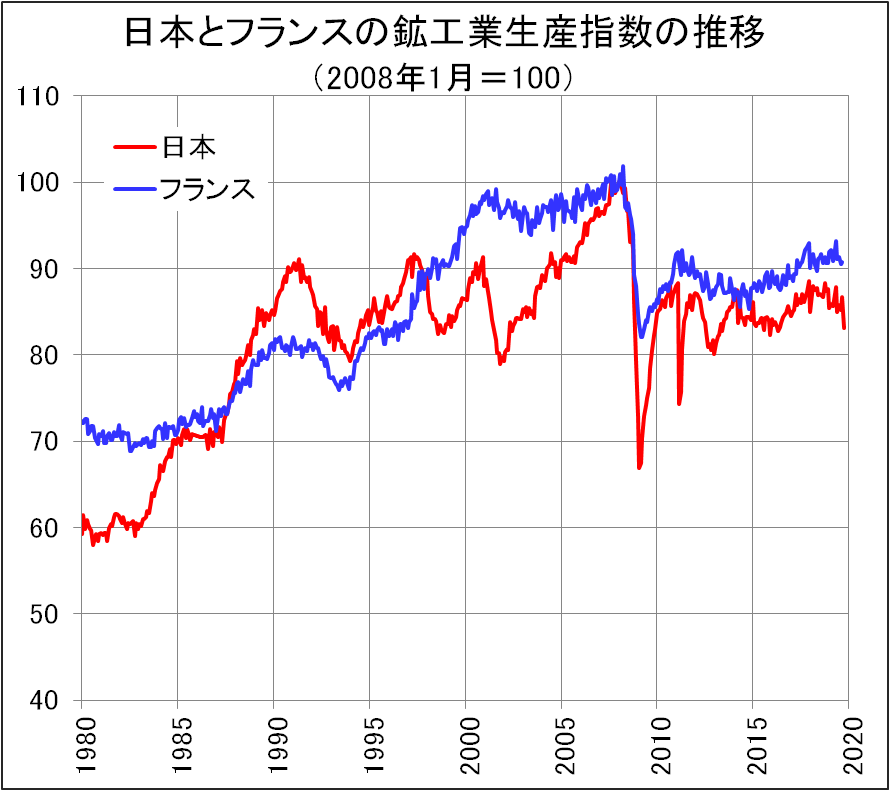

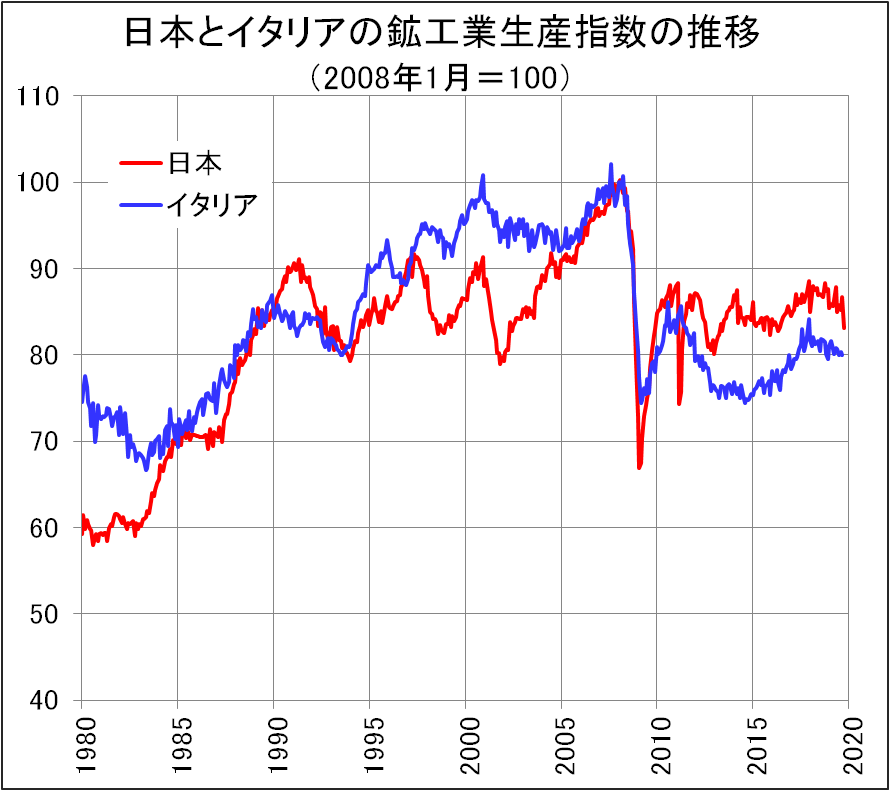

あります。それはフランスとイタリアです。しかし、それら2国の金融危機前の足取りは日本と少し違っていました。下の3つのグラフにそれら3国と日本の鉱工業生産指数の推移を表しています。上と同様に2008年1月を100とし、日本の様子を赤線で、対になる国の様子を青線で表しています。

フランスとイタリアに共通しているのは、2国とも2000年代に入って以降、鉱工業生産量に変化がない、つまり生産量が一向に増えてはいなかったということです。これら3国は、アジア新興国の経済成長の果実を我がものにするだけの魅力的な輸出鉱工業製品をもってはいなかったということになります。このことは、これら3国の鉱工業が、21世紀に入った段階で既に陳腐化を始めていたということを意味しています。

そしてこれら2国は、アジア新興国への経済依存が小さかった分金融危機発生直後の鉱工業生産量の減少幅は小さかったのですが(フランス2割弱、イタリア2割強)、しかし金融危機収束後には、金融危機発生以前の鉱工業生産量の水準を取り戻せないまま現在に至っています(フランスは1割減の水準、イタリアは2割減)。要するに、これら2国の鉱工業生産力は、21世紀に入って以降まったく成長する力を失っており、かつ、金融危機収束後の水準は金融危機発生以前の水準より1~2割減の低い水準に留まり続けているということなのです。

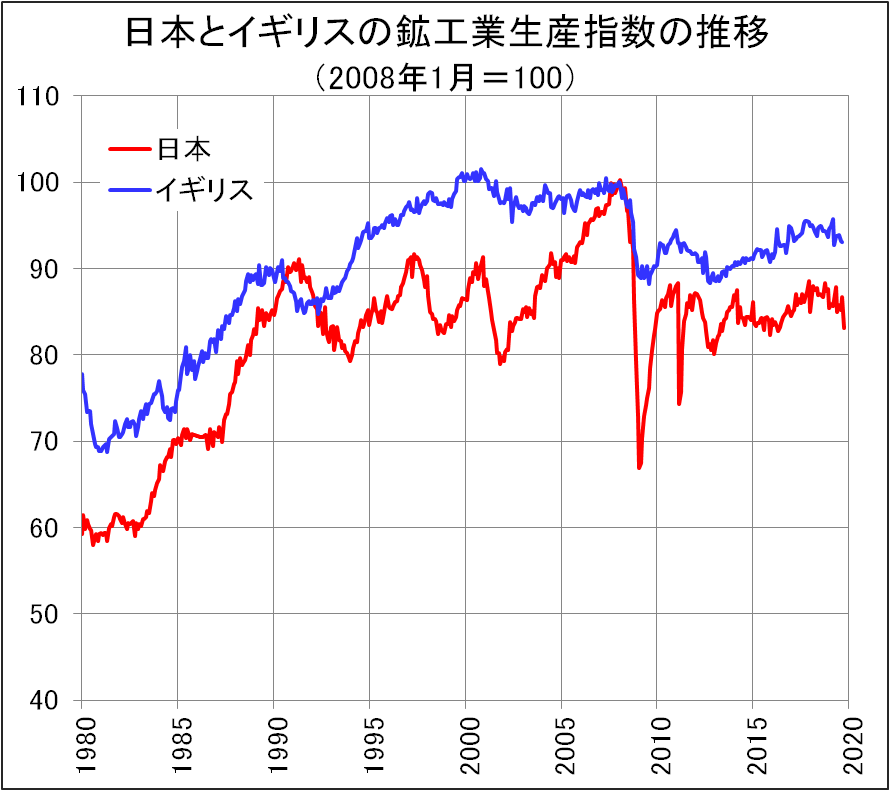

鉱工業生産量が1990年代半ば以降比較的安定しているのは、イギリスです。金融産業を主な土台として発展し続けているイギリスの鉱工業生産量は、2008年金融危機による影響も日本、フランス、イタリアなどより小さく2010年代に入っても比較的安定した様子を示しています(下のグラフを参照ください)。

そして日本は、21世紀に入って2008年金融危機発生以前の成長力には違いがあるものの、金融危機収束後にはこれら鉱工業産業の成長力を失ったフランスやイタリアと同じ様相をはっきりと示しているということなのです。

以上の観察から得られる結論は、明快です。

日本の鉱工業の構造は、1990年代に一旦成長力を失っていたものの、2000年代に入ってからアジア新興国の急成長の余波を利用して再活性化して、2008年金融危機発生以前にはアメリカやドイツといった先進鉱工業国にた発展力を回復していたのですが、金融危機が去った後には、それ以前から成長する力を失っていたフランスやイタリアと同等の陳腐なものに構造変化していた。

ということなのです。

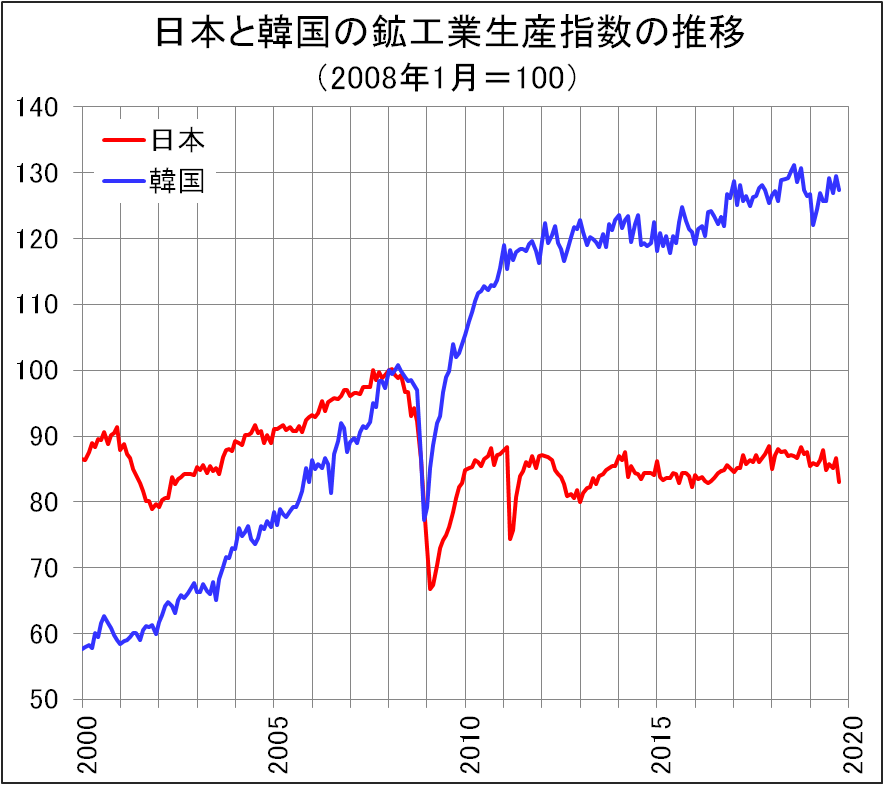

このことは、日本の鉱工業生産指数と2008年金融危機前後の世界の経済成長に貢献したアジア新興国の一つである韓国のそれとを比べて見るとさらにはっきりと認識できます(下のグラフを参照ください)。

出典:OECDのデータ検索エンジンStatより得られたデータを素に作成。

韓国の金融危機直後の鉱工業生産量の減少幅は日本の3分の2ほどに留まっており、金融危機が収束しきらない2009年半ばにはすでに金融危機発生後の水準を回復し、2011年までに急拡大を続けています。それ以降の指数の増加はわずかに留まっていますが、それも今日の話題とはしません。

今日は、先ず、そのような発見を行ったという私の勉強の途中経過を伝えるところまでで終わります。分かったことは、この記事のタイトルにも掲げたとおり、2008年世界金融危機は、先進国を産業発展国と産業停滞国に2分したということです。

ならば、今度のコロナウイルスの世界感染が、先進国を今度は先進工業国を更なる区分け、例えば、産業発展国と衰退国に2分する、というようなことがあるかもしれない、という可能性を孕〈はら〉んでいるようにも思えます。そのことを考えるために、私はこの連載『コロナウイルス収束後の世界』に取り組んでいます。

次回は、2008年世界金融機後の世界がどうして構造変化することとなったのか?、という疑問に取り組んでみたいと思います。一定の勉強の成果が得られれば、その段階で新しい記事としてアップする予定です。