前回の続きです。

支出は、カットできると

満足度がかなりあがります![]()

私は元々浪費家だったのですが

支出を減らす喜びに気がつき

過去に支出カットにハマった際は

家族置いてきぼりにした事があったので![]()

ほどほどをオススメします…![]()

ということで

今日は「本当に必要な保険は3つだけ①」

を説明していきたいと思います。

支出を削るために食費を削る…

例えばスーパーで

1パック53円の卵を買うために

わざわざ朝から並ぶとか

電気を夜23時以降はなるべく使わないとか

こういう節約って…

頑張った割に効果が薄いですよね。

なので

もっと大きいところから削ることを

オススメします![]()

人生の大きい買い物と言えば…

家、車、そして【保険】です![]()

家と車は生活に直接影響しますが

保険の場合

無駄な保険を解約しても

生活に影響は出ません。

要らない保険を解約したからと言って

心にぽっかり穴が開く…という事はないですし

生活レベルが下がるわけでもありません。

なので、金額が大きく、無駄な保険は

どんどん解約して正解です![]()

保険の見直しは

確実にあなたの生活を楽にします。

保険の解約は

「確実にそこそこ」大きい効果が得られます。

例えばこちらの資料

出典:生命保険文化センター

20代の女性は

年平均17万4,000円保険代を

支払っています。

これは

生命保険と個人年金を合わせただけなので

他の保険を払っている人は

もっと払っている事になります。

月に全ての保険を合わせても

1人5,000円程度もあれば充分カバーできるので

年平均17万円は払い過ぎです。

ただでさえ上がらない給料に![]()

ノーガードで取られる税金![]()

やっと財布に入ったお金から

無駄な保険代を支払っていれば

貯金できるわけがありません。

貯金ができないと

有事のリスクに耐えられない。

耐えられないから割高な保険に入る。

だから貯金できない。

こんな風に

永遠の負のループに陥るわけです。

本当に必要な保険は3つだけ

結論から言うと

必要な保険は以下の3つになります。

①掛け捨ての生命保険

②火災保険

③自動車保険(対人対物のみ/車両保険はいらない)

そもそもなぜ保険に入るのか?ということなのですが

例えば医療保険の場合は

「病気になったら

お金が不足するかもしれないから…」

などではないでしょうか?

では

いざという時に実際にいくら必要か

ご存知でしょうか?

がんにかかってずっと入院していたら

月に数百万円ぐらいかかると思いますか?

大丈夫。そんなにかかりません![]()

なぜかと言うと

日本は「公的保険がとっても充実しているから」です![]()

毎月数百万円もかかる場合は

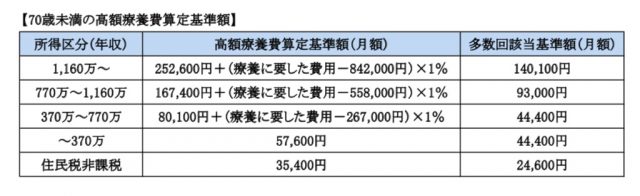

高額療養制度が使えます。

医療費の自己負担額が一定額を超えた場合に

加入している健康保険(健康保険組合や協会けんぽ等)が

超えた金額を負担してくれる制度です。

限度額を超えたら負担してくれるという制度。

限度額は所得によって異なります。

年収400万の方だったら、多数回に渡った場合

月額44,400円超えた医療費は

負担してれる、ということになります。

多数回に渡らなかった場合

ざっくり月10万円以上はかからない

と見てもらって大丈夫です![]()

なので、6ヶ月入院したら

60万円以上はかからない

ということになります![]()

![]() 参考図書

参考図書![]()

(知識はお金に変わるので、たくさん本を読みましょう!)

まず「保険に入っておくから安心」

という考え方を「今すぐ」捨て

病気になった時のために

100万円を「今日から」貯蓄しましょう![]()

そのためには無駄な保険はやめるべきです。

次回は、貯蓄型の保険がいらない理由を

説明していきます!