前回の続きです。

5年ほど前、仕事で

ライフネット生命の岩瀬元社長の講演会を

取材したことがあるのですが…

その中で

「保険というのはそもそも掛け捨てであり

掛け捨てで十分なんです。」

という内容が印象に残りました。

その時は

意味がわかっておらず

「掛け捨てのほうがもったいないでしょう!![]() 」と

」と

思っていたのですが…

お金の勉強していくうちに

なるほどそういうことかと

わかるようになりました![]()

と言うわけで、今回は

「終身型生命保険が不要な理由」

を説明してきたいと思います。

子供が産まれた際

学資保険を考え代理店へ行ったところ

セールスマンから

「ご主人の生命保険を終身で積立てて

満額になったところで引き落とせば

お子さんの学資保険代わりになる。

もし、ご主人が亡くなったら1,000万円が落ちます。」

という…

今から思うとぞっとするようなセールスを受けて

そのまま買っちゃった![]()

という経験があります。

保険を貯蓄として考えている方、多いですよね。

代表的なものが終身保険とか学資保険…。

保険と貯蓄は一緒に考えない方がよく

貯蓄するなら保険ではなく

貯蓄か積み立てNISAをした方がよいのですが

その時は知識がなかったので

言われた通りに買ってしまいました![]()

保険を貯蓄として利用する事が

なぜ間違っているのでしょうか?

それは、

お金を増やすためなら

保険ではなく

投資や貯蓄の方が絶対に良いからです。

保険は保険

投資は投資

貯金は貯金

この3つを一緒にしてはいけません。

保険で貯蓄しようとすると

貯蓄または投資より

手数料が高く、非常に効率が悪いです。

貯蓄型死亡保険の一般的なケースを見てみましょう。

▼試算条件

- 加入開始は39歳~10年間

- 死亡保険金 1,000万円

- 月払 19,430円

| 年齢 | 年度 | 保険料累計 (万円) |

解約返戻金 (0%) |

解約返戻金 (3.5%) |

解約返戻金 (7.0%) |

| 39 | 1 | 23 | 0 | 0 | 0 |

| 40 | 2 | 46 | 0 | 0 | 0 |

| 41 | 3 | 69 | 33 | 36 | 39 |

| 42 | 4 | 93 | 52 | 57 | 62 |

| 43 | 5 | 116 | 70 | 78 | 86 |

| 44 | 6 | 139 | 88 | 100 | 112 |

| 45 | 7 | 163 | 107 | 122 | 139 |

| 46 | 8 | 186 | 125 | 145 | 168 |

| 47 | 9 | 209 | 143 | 168 | 199 |

| 48 | 10 | 233 | 160 | 192 | 231 |

10年間で支払う保険料は233万円。

この間にもし解約した場合に手元に戻ってくる予定の金額(解約返戻金)は

運用実績が7%だったとしても元本割れしてますね![]()

233万円支払ったにも関わらず

解約時に返金されるのは160万円(0%)、

192万円(3.5%)、231万円(7%)です。

ただし、この間もしものことがあれば

保険金1,000万円を受け取ることができます。

しかし

40歳から50歳までの間に死亡する確率は

女性の場合0.9%・男性の場合1.6%です。

つまり、

確率1.6%で1,000万円もらえるというギャンブルに

賭けていることになります![]()

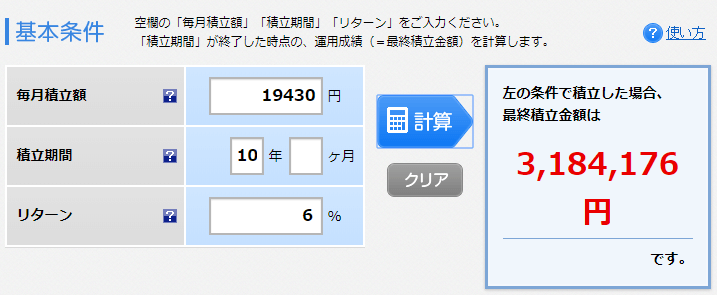

では、同じ条件で投資信託を使って

積立投資した場合を見てみましょう。

▼試算条件

- 積立金は保険料と同じ19,430円

- 積立期間は保険加入期間と同じ10年間

- 利率は6%で計算

233万円の支払いに対し

318万4176円まで資産が増えます!

保険で運用した場合は死亡時に1,000万円が支給されるものの

現在の利率では解約返戻金は元本割れ確定という状態です。

しかし、同じ金額を積立投信に回せば

85万円以上資産を増やすことができます。

もちろん、その間何かあったとしても

保険のように大金が振り込まれることはありませんので

そこはリスクを取る必要があります。

「あなただったらどっちを選びますか?」

…って

あの時、代理店がプレゼンしてくれればなぁ…![]()

(言うはずないですが。)

我が家が加入していた保険は

投資信託と掛け捨ての保険が合わさった

変動型の終身保険でした。

保険の中でも高額商品を選んでしまっていたのです![]()

日本のように地震大国で生活していたら

レアケース…つまり死亡することも

もちろん考えられます。

その場合は、

我が家のように変動型の終身保険を選ぶのではなく

掛け捨ての保険を選ぶことを強くおすすめします![]()

たとえば

SBI生命のクリック定期であれば

月々の保険料は1,730円で済みます。

年間20,760円支払いで

契約期間である10年の間に

死亡するようなことがあった場合

1,000万円の保険金を受け取ることも可能です。

この場合、10年間の支払総額は207,600円となります。

冒頭の

岩瀬社長が「保険は掛け捨てで良い」と言ったことは

至極まっとうな事をおっしゃっていたのでした![]()

続きます!