- 前ページ

- 次ページ

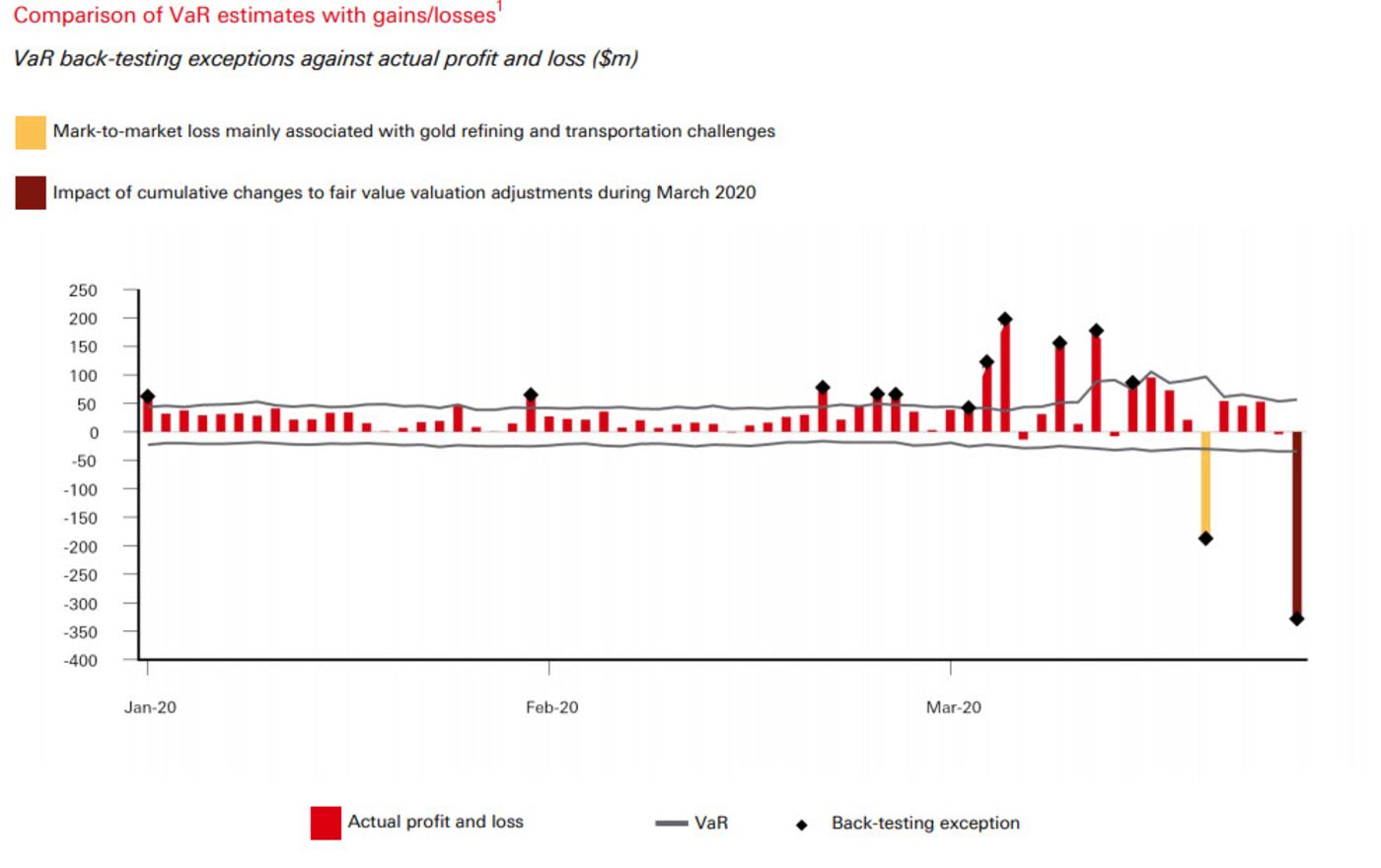

HSBC、金で1日に200億円超を失う-ロックダウンの混乱浮き彫り

https://www.bloomberg.co.jp/news/articles/2020-05-13/QA9PJ5DWX2PT01?srnd=cojp-v2

Bloombergより

英銀HSBCCホールディングスは3月、金取引で1日に約2億ドル(約210億円)を失った。金市場が混乱し、ニューヨークとロンドンの相場が大きく乖離(かいり)したあおりを受けた。

2億ドルはHSBCやJPモルガン・チェースなどの大手銀行が金取引での1年間の利益として目指す額で、これを1日で失うのは異例だ。HSBCがバリュー・アット・リスク(VaR)モデルで想定する1日の最大損失額を大きく上回る。

損失の大きさは、新型コロナウイルス感染阻止のロックダウンで精製や金現物の輸送が妨げられた3月後半の金市場の混乱を浮き彫りにする。

ニューヨークの金先物相場とロンドンの現物価格の差は通常、オンス当たり数ドル以内だが、問題の日には一時70ドルに拡大し、ニューヨークの先物とロンドンの現物のポジションを使った「エクスチェンジ・フォー・フィジカル(EFP)」と呼ばれる取引を活発に行う銀行に打撃を与えた。

HSBCは金市場混乱で損失を被ったことを先の届け出で開示していたが、今週公表した1-3月の日次のトレーディング損益を示すチャートで損失規模が明らかになった。

HSBCはコメントを控えた。

都など協力金は課税対象 一律10万円の給付金は非課税

https://www.nikkei.com/article/DGXMZO58942630R10C20A5CC1000/

日経新聞より

新型コロナウイルスの緊急経済対策として、国民1人当たり一律10万円を配る「特別定額給付金」の給付が始まった。この給付金は所得税の課税対象とはならない。一方で休業や時短営業の要請に応じた事業者に対し、東京都など自治体が支給する協力金などは所得税や法人税の課税対象となる。緊急時の支援を名目としながらも税務上の取り扱いは異なり、支給する行政側には丁寧な説明が求められそうだ。

東京都は休業などに協力した中小企業や個人事業主に最大で100万円を支給する。緊急事態宣言の延長を受け、追加支給も実施される。同様の動きは全国に広がり、例えば大阪府は最大100万円、北海道は同30万円を支給する。

都は協力金について、ホームページ(HP)で税務上の取り扱いの説明文を掲載している。国に対して協力金が非課税となるよう要望していたが、法令にのっとれば「(課税対象となる)収入金額や益金に加える必要がある」と説明している。

ただ課税対象になるからといって、支給される金額から税金分が引かれるというわけではない。納税額を算出する上で、売り上げなどと同様に収入として計上されるとの意味合いだ。

例えば居酒屋を営む個人事業主が協力金の50万円を受け取った場合、通常の売上高などに含めて、そこから店舗の家賃、人件費、材料費など費用を差し引いたうえで税金を計算する。収入―費用=所得となり、この所得をもとにして、納税額を計算することになる。

売り上げが急減した中小企業などに対し、最大200万円(個人事業主は最大100万円)を支給する「持続化給付金」も課税対象。都の協力金と同様の扱いだ。

ある国税関係者は「コロナ感染による外出自粛などの影響で収入が激減している事業者がそもそも多い。費用の方が収入を上回れば、実質的に税金を支払う必要はなくなる」と話す。

一方、国民1人あたり一律10万円が支払われる「特別定額給付金」は非課税となり、所得税の課税対象にはならない。

これは4月30日に成立した新型コロナウイルスに対応するための臨時特例に関する法律に「所得税を課さない」という一文が記載されているからだ。児童1人あたり1万円を支給する「子育て世帯への臨時特別給付金」も非課税だ。

新型コロナの影響がない時でも、特定の取引などについて税金を課さないようなケースはあるが、いずれも法律などを根拠としており、国税当局の運用で課税、非課税とできるものはない。

緊急時に支給する資金が課税対象とされることに対し、違和感を持つ人や課税の方法がわからないという人も。

東京都台東区で焼肉店を経営する男性は売り上げが前年比で6割減少したという。休業の協力金から直接、税金が引かれるわけではないと知り、「安心した」と話す。各種支援制度は手続きなどがわかりにくい面もあるといい、「支援はありがたいが利用者目線の丁寧な説明と、セットにしてほしい」と注文をつけた。

アンパサンド税理士法人の山田典正税理士は「緊急時の支援のための資金が課税対象と聞けば、納税者側が疑問を抱くのも理解できる」と指摘する。「支給する行政や国税当局は課税の仕組みなどについて、丁寧に説明していくことが必要だろう」と話している。