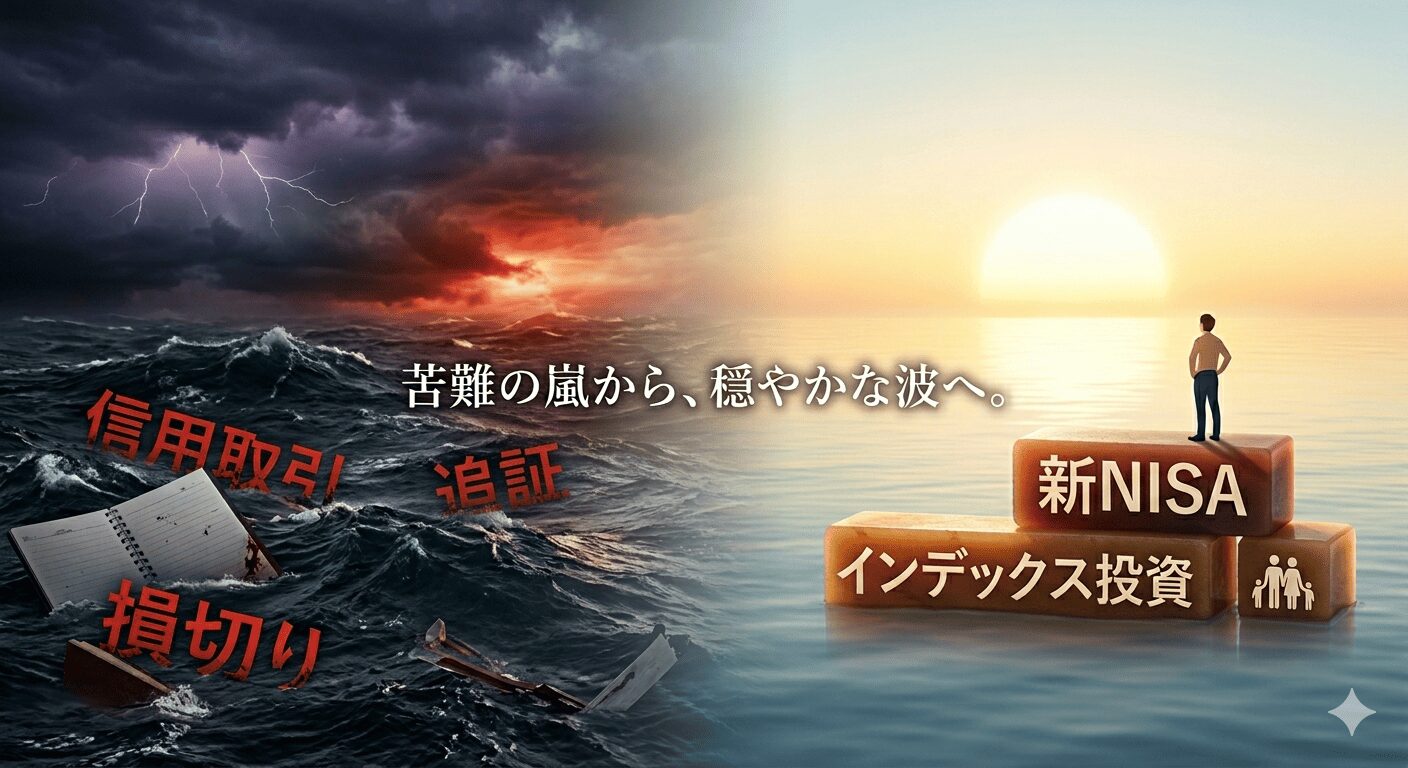

「あと少し下がったら終わる」

そんな状態を実際に経験しました。

含み損100万円、追証寸前。

正直、冷静な判断なんてできません。

・損切りできない

・ナンピンしたくなる

・何もできなくなる

追証の怖さは

👉「お金が減ること」じゃないです。

👉 理性が崩れること

私は短期売買をやめました。

詳しくはブログでまとめています👇

※同じ状況になる前に、一度読んでほしいです

「あと少し下がったら終わる」

そんな状態を実際に経験しました。

含み損100万円、追証寸前。

正直、冷静な判断なんてできません。

・損切りできない

・ナンピンしたくなる

・何もできなくなる

追証の怖さは

👉「お金が減ること」じゃないです。

👉 理性が崩れること

私は短期売買をやめました。

詳しくはブログでまとめています👇

※同じ状況になる前に、一度読んでほしいです

「スイングトレードで月5万円くらい稼げたらいいな」

そんな軽い気持ちで始めた信用取引。

でも、現実は全く甘くありませんでした。

2025年4月第1週、

気づけば含み損は100万円を超え、追証寸前まで追い込まれました。

正直、このときはかなりきつかったです。

・胃が痛い

・仕事中も株価が気になる

・落ち着かない日が続く

「そのうち戻るだろう」と思いながらも、どこかで「これはまずい」と感じていました。

そして最終的に出した結論は、シンプルです。

スイングトレードは、私には必要ありませんでした。

なぜそう思ったのか、どうやって立て直したのかは、

こちらで詳しく書いています👇

同じように

「短期売買つらいかも」と感じている人には、

何かヒントになるかもしれません。

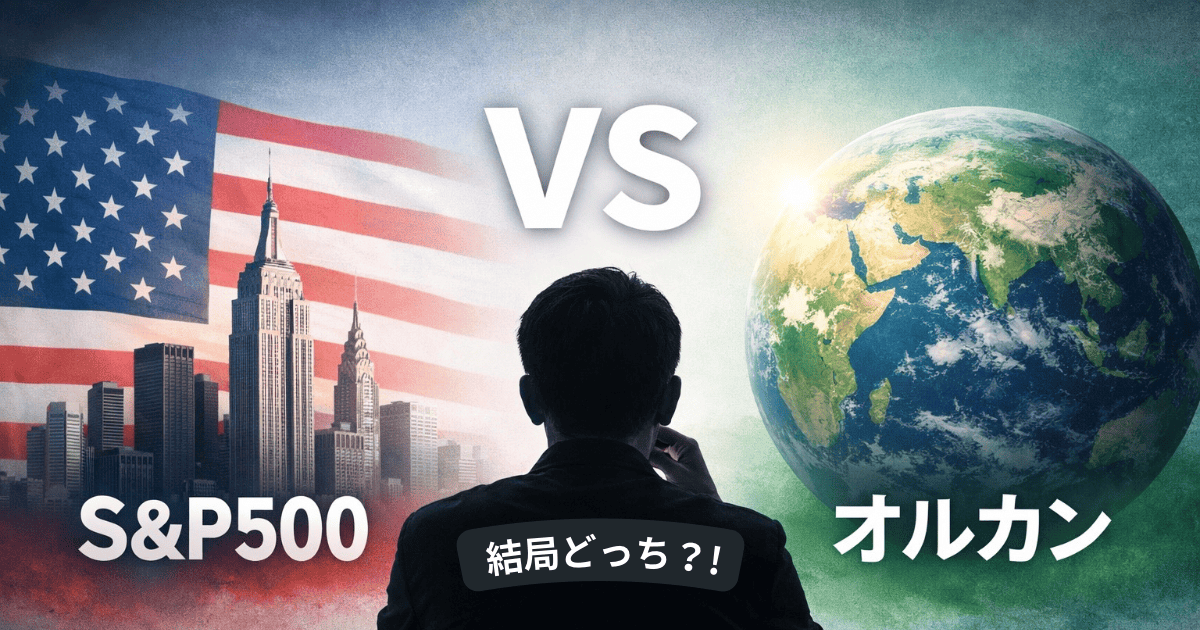

新NISAを始めると、

「オルカンかS&P500か」で悩む人は多いと思います。

私も最初はS&P500やバランス型から始めて、

オルカンも加えながら、かなり迷いました。

米国に集中するべきか、

それとも世界に分散するべきか。

実際にやってみて感じたのは、

投資はリターンより“続けやすさ”が大事ということです。

その考えに至るまでの過程や、

なぜ今の形に落ち着いたのかは、こちらに詳しくまとめています。