司法書士の山口です。

保険サービスを行っている「保険マンモス株式会社」のアンケートをご紹介。

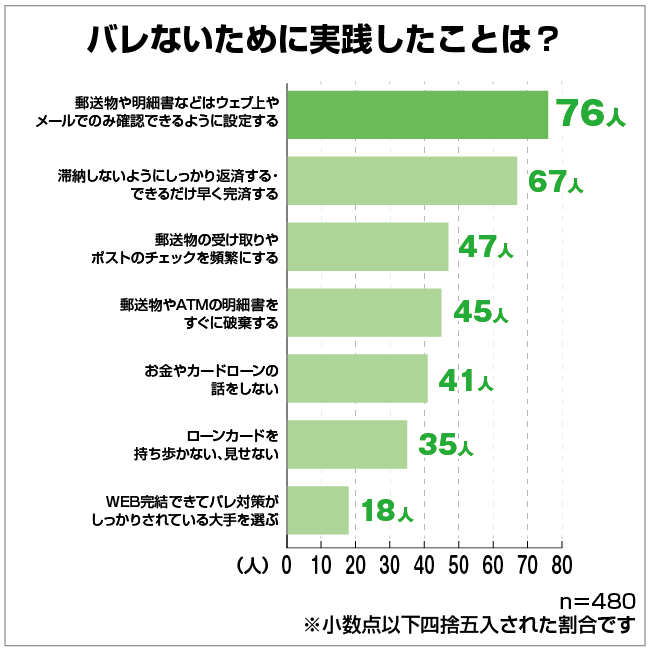

480名の男女を対象に「カードローン利用がバレたことがあるか?」のアンケートを行ったようです。

(調査概要)

調査対象:カードローンを利用したことがある方

調査日:2022年1月18日~2022年2月1日

調査方法:インターネットによる選択・記述式回答

調査人数:480人(女性235人/男性245人)

やっぱり、同居の家族にはバレやすいでしょうね…。

意外と盲点なところとしては、「督促の電話や郵送物」の23%。

だいたい、4人に1人は支払いに遅れた督促でバレてしまっているということ。

これはあくまでバレた人数なので、実際支払いに遅れた経験がある人は3人に1人はいるでしょう。

バレた後の状況として、離婚・婚約破棄・破局・疎遠が3%で、ぎくしゃくしたが29%。

協力的になってくれたが、23%。

どっちに転ぶかは、それまでの行いも大いに関係していきそうですね…( ;∀;)

「家族にバレたら絶対にまずい」

「カードの返済に間に合わない」

この2つが揃っている人は、任意整理をちゃんと検討して下さい。

任意整理すると、弁護士や司法書士などの代理人がつくので、督促の電話や郵送物はなくなります。

(連絡は全て代理人に行われ、郵送物は代理人の事務所に届きます)

昔だと、紙媒体でカード会社から請求書が来ていたので、それが(任意整理で)止まると、家族に怪しまれるという話もありましたが、今はペーパーレスでWEB明細が主流ですしね。

郵送物で怪しまれることもない。「WEB明細にした」ってことにすればいいから。

むしろ、家族に秘密なら任意整理したほうが安全なんです。

支払いが遅れてしまうと、気まずくて電話とかも無視してしまう人もいますけど、それが1番危ない。

あれ、督促がなくなってきたな?って頃に、カード会社に訴えられてしまいますから。

訴えられると、ある日突然、茶封筒で裁判所から訴状が届きます。

これを家族に見られたら1番まずいと思います。

ブラックリストになるというデメリットもあるので、100%任意整理をしたほうがいいとは言えません。

だけど、自分のことは自分が1番よく分かるはず。

この先数か月、1年先を見て、支払いが無理だったら、現実をみて任意整理です。