東京都心ではファミリータイプのマンションが7〜8,000万もするようです。このぐらいのマンションをポン‼️と買うことができる、パワーおひとりさま女子も結構いるんです。

でも

人生いろいろあり、アラフィフ、アラカン女子にはこの値段はちょっと

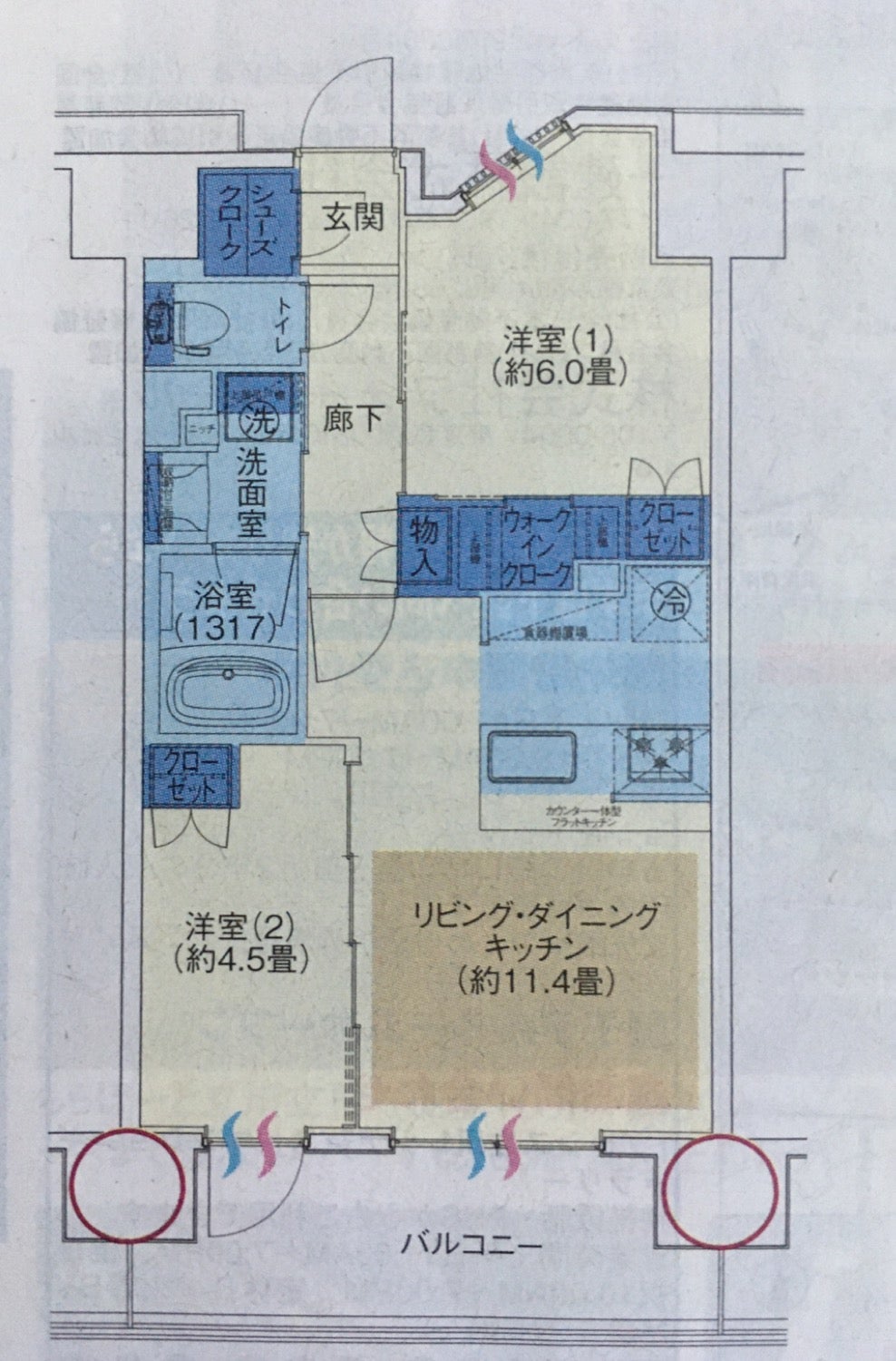

そこで新宿駅から35分の駅から徒歩7分のこのマンションを購入するつもりで

51m2 2,998万円 東向き

お気に入りの点は

⭐️新築

⭐️駅近

⭐️50m2以上〜住宅ローン控除が13年間(2020年12月31日まで入居なら)または10年間使える。

⭐️ひとり女子には50〜60m2が理想。

マンションを購入するためには、諸費用がかかります。

印紙税、登記にかかる費用、ローンにかかる費用、住宅保険など

新築だと修繕積立基金、中古だと仲介手数料もかかります。

新築 物件価格の3〜5%

中古 物件価格の6〜8%

私が購入した物件も4%ぐらいだったので、このマンションの諸費用を122万としましょう。

2,998万円と122万円で合計3,120万円とします。

頭金 1,000万円

ローン 2,120万円

ローン計算はいろいろなサイトでできるのですが

例えば 50歳で購入 20年ローン 70歳終了で

変動金利10年0.54% 10年以降1%だと 月々93,209円

固定金利20年0.911%だと 月々96,658円

それに忘れてはいけないのは

固定資産税

管理費と修繕積立金が月々2万くらい

かかります。 全て含めて13万くらい。

ボーナス払いはないので、フルタイム女子ならまずまず難しくはないのではないでしょうか。

これじゃあ全然無理なんていう人

⭐️収入を増やすことを考える

⭐️支出を考える

そもそも自分のお金の流れを💰わかっていない人って多いと思うのです。

今日はここまで💕