私の受験記(2018)第1回

----------------------------------------------------

(参考)

2012 ◯簿記論 A財務諸表論

2013 ◯財務諸表論

2014 未受験

2015 A 消費税法

2016 A 消費税法

2017 A 固定資産税

2018 ◯ 固定資産税 ←ココ

----------------------------------------------------

さて、前年が残念な結果となり、

実に簿財合格後4年が経過していました。

そして、固定資産税の怖さも知りました。

計算最終値まで出せる納得感がある科目ながら、

合格するには一年に一回の試験でそのパフォーマンスを発揮しなければならない。

どんな科目にもいえることではあれど、

そんなリスクもある固定1科目でまた勝負するのでよいのか。

最終値まで出せなくても個別論点を丁寧に積み上げていく消費税法のほうがもしかしたら合格可能性あるのではないか?

"納得感"を価値基準におきながら、不覚にもそんなことを考えてしまっていました。

最終的に固定資産税再チャレンジを決めたのは3月半ば。

会社での4月付人事異動もなく、

また同じ仕事環境で8月の試験を目指せる、ということが分かり、ようやくギアが入りました。

正直、学習経験者のミニ税法は、直前期からでも十分間に合うと思います。

ただ、私は受験予備校を前年のTACから大原に変え、3月から勉強をスタートしました。

それこそ、ミニ税法2年目だったので、独学で、直前期だけ模試パック、という選択もあったかもしれません。

それでもなく、

また計算パターンをTACで固めていたのに、

そして池袋校は(練馬区民の私としては)圧倒的にTACのほうが通いやすい場所にあるのに、

なぜ大原を選択したか。

それは、講師の先生の違いです。

決して、TACの先生を否定しているのではありません。

大原の塚越先生は、前年の直前期の模試パックで教わってはいましたが、その指導方法がTACの先生より私には合っていたように思います。

大原の計算パターンは、

最初の判断(タイトル)から丁寧にミスしないように考えられていた気がします。

TACは、頭の中で判断してから進む印象がありました。

前年の本試験で、

私は前年度課税標準を比準課税標準と間違える、という失態をおかしたのは前回のブログで述べたとおり。

もし大原のタイトルあげの方法をとっていれば、

ミスを防げたかもとさえ思いました。

ただ、計算パターンはどちらが向いてるかは個人差あると思いますので、一概に大原のほうがよい、と言っているわけではありません。

TACのほうが省略が多く早く最終値まで行き着く可能性もありますので。

今回も前置き長くなってしまいました。

大原で3月に申し込んだのは、初学者webコース。

経験者コースがなかったのと、

TACの計算パターンを大原のパターンに変える必要があったので、

3〜5月で全講義を聴き終え、

直前期(模試期間)はスクーリングしました。

前年はTACに通いながら大原の模試パックを受けてましたが、TACには模試パックはなく完全に直前期のコースをまるまる受講することになってしまうので、それはやめました。

ただ、TACの公開模試だけは受けました。

自分の現在のポジションを確認するためですね。

(早稲田会場ではなくTAC池袋校ではありましたが)

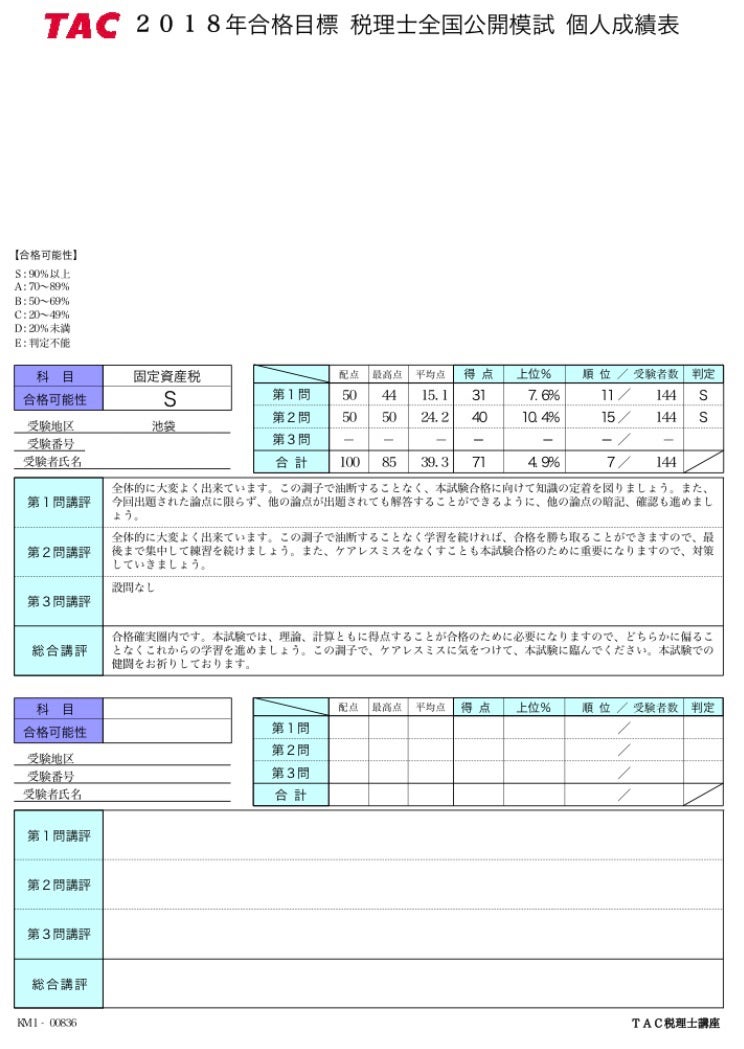

↓これがその結果。

合格可能性S(90%)、上位5%以内!

こんな成績はじめてとりました。

しかも問2の計算問題で、明らかに凡ミスをしていた箇所で6点くらい落としてしまっていたので、

実力的には十分合格圏内にある、と自信を持ちました。

ただ毎回そうですが、ここからの維持が大変なんですよね。

私は固定1科目のみに賭けてましたし、何が何でも今回で最後の受験にする!と思っていたので、

直前期は毎日答練と過去問の2〜3問の計算を解いてました。

もっと効率よく勉強している人もいれば、複数科目受験のうちの1科目として、もっと気楽な気持ちで勉強している人もいたと思いますが、

私は背水の陣、という気持ちで臨んでおりました。

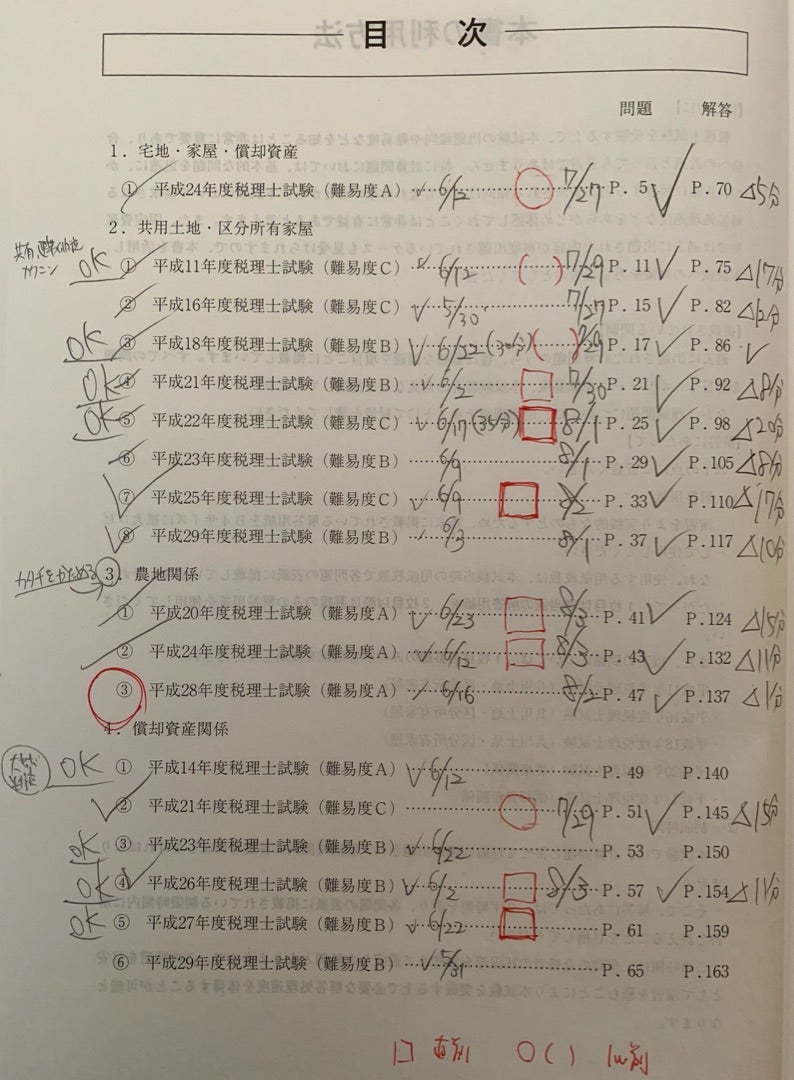

↑過去問集の目次です。

初回に過去問を解いたのはだいたい6月頃。

そして、大原の最終講義テキストの計算学習スケジュールを参考に、解き直す問題と日付を決めて、直前にやってました。

参考までに一番右側の時間は、標準解答時間からどれだけ早く解けたか。時間勝負の科目なので、10分程度は早く解けるようにはなっていたいものです。

さて、この状態でリベンジ当日を迎えるわけですが、、、

次回は奮闘記最終回。