ドウシシャ(7483)

①自社オリジナル商品の企画・開発・販売、

②国内外ブランドや外部メーカーからの商品仕入れ・販売、

③売り場づくりや販促企画を始めとする販売支援、

を行っている企業です。

2024年3月期(4/13時点)の投資指標は、

予想PER:12.1倍

PBR実績:0.91倍

予想配当利回り:3.25%

予想1株配当金:70円

財務状況は以下のとおりです。

線を引ている箇所を主にチェックしますが、

PER(株価が企業の利益に対して割安 or 割高を判断する目安)から割安感、割高感はありませんが、

PBR(株価が企業の純資産(解散価値)に対して割安 or 割高を判断する目安。1倍より低いと割安、高いと割高)からは少し割安感があります。

配当利回りは3%以上あります。あと、株主優待があります。

自己資本比率は75%以上あります。

有利子負債倍率(有利子負債=借金の返済負担の重さのことで、数値が低ければ負担が軽いことを意味しています)は0.08で、利益剰余金が有利子負債の10倍以上あります。

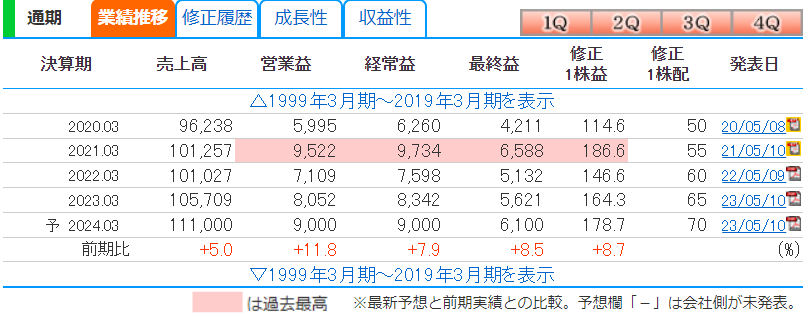

過去4年の業績は以下のように推移しており、2024年3月期はまずまずの着地になりそうです。

1月31日に2024年3月期の3Q決算を発表しており、経常利益の会社予想に対する進捗率は82.1%と順調に推移しています。

配当については下記のようになっています。

同社のビジョンとビジネスモデルは興味深いです。

いわゆるニッチバスター戦略ですね。

同社は株主優待を実施しており、内容は左記リンクからご確認ください。

なお、同社株式100株保有から優待をいただけて、2023年は手延べそうめんだったようです。

現在の株価は2155円です。

財務は健全で、配当金+株主優待の利回りは4%以上、2025年3月期は増収増益予想(四季報)ととても魅力的にみえます。

将来的な成長も期待できるのではないかと想像しています。