みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

PDDホールディングス / PDD / 強気:最新の23年4Q決算分析と今後の株価見通し(Pinduoduo)

Ticker: PDD / 2859文字 / 所要時間6分程度 / 強気

サマリー

-

PDDホールディングス(PDD)は、2024年3月20日に23年第4四半期決算を発表しており、強力な成長性とフリーキャッシュフローを持つ中国企業である。

-

同社の現在の株価は将来フリーキャッシュフローの13倍程度と割安であるように見える。

-

また、同社は75億ドル近いネット・キャッシュを保有しており、転換社債の返済も容易である。

-

私の同社株式への目標株価は、2025年半ばまでに1株当たり220ドルで、潜在的な売上高成長率は2024年に年平均成長率60%で安定すると見ている。

PDDホールディングスへの投資テーマ

PDDホールディングス(PDD)は、非常に好調な業績を上げている。

同社は極めて秘密主義的で、見通しを常に胸にしまっている。

しかし、詳細から読み取れるのは、急速なペースで成長し、強力なフリーキャッシュフローを持つ企業ということである。

しかも、この事業には75億ドル近いネット・キャッシュがあり、非常に強力なフリーキャッシュフローを生み出すことを考えると、これは余剰資金ということになる。

その結果、同社がその気になれば、8億ドルの転換社債を簡単に返済することができると見ている。

以上を踏まえ、私はPDDホールディングスの目標株価として、2025年半ばまでに1株当たり220ドルと見ている。

なぜPDDホールディングスなのか?なぜ今なのか?

PDDホールディングス(PDD)が運営するPinduoduo(ピンドゥオドゥオ)は中国を拠点とするEコマース・プラットフォームで、消費者に幅広い品質の商品を手頃な価格で提供することに注力している。

Duoduo Harvest Festival(Duoduo収穫祭)のような特別イベントやプロモーションを開催し、様々な商品を魅力的な価格で提供することでこれを実現している。

また、同社は、ショッピング体験を向上させ、幅広い品揃えを確保するため、技術革新に多額の投資を行っている。

そして、同社の戦略の重要な側面は、地元農家や製造業者の支援である。

農産物販売業者と密接に協力し、高品質の農産物を普及させ、市場拡大を支援している。

さらに、同社は製造業者のグローバル展開を促進し、40カ国以上の消費者へのリーチを可能にしている。

さらに、米国では同社はTemuとして事業を展開している。

多くの投資家はPDDをアリババ(BABA)と比較したがるが、この2社は同じではない。

PDDホールディングスは、フリーキャッシュフローがにじみ出る、高品質で純粋なマーケットプレイスである。

もう一方のアリババは、根本的な価値を見極めるのが難しいコングロマリットである。

このような背景を踏まえ、PDDホールディングスの業績を掘り下げてみよう。

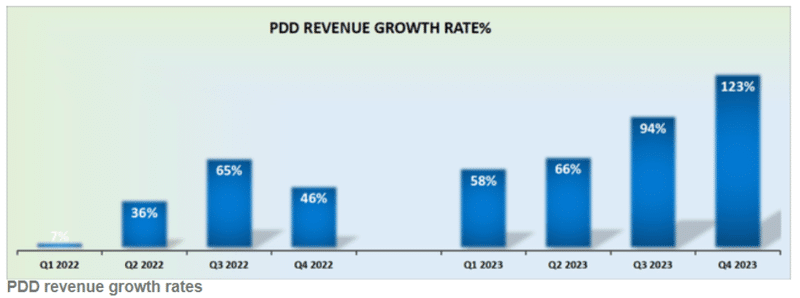

PDDホールディングスの売上高成長率:2024年は年平均60%で安定する可能性

PDDホールディングス(PDD)は2023年第4四半期に前年同期比123%の成長率を達成しており、これは劇的な加速であり、事実上理解不能な水準でもある。

そして、事業の力強いモメンタムを考えると、同社は2024年に最大60%の年平均成長率を達成する可能性があると私は考えている。

参考までに、これは同社をフォローしているアナリストが今後1年間に予想したものである。

現在のところ、アナリストは同社の成長を約40%と予想している。

私の2024年の予想がアグレッシブすぎる可能性は確かにあるが、それでも私は、アナリストの予想は保守的すぎると考えている。

従って、私は当面は2024年の同社の年平均成長率を60%と推定し、今後数四半期で予想を下方修正または上方修正する予定である。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

弊社最新レポート

➡【米国株式投資】ギガクラウド・テクノロジー / GCT / 強気:最新の23年4Q決算分析と今後の株価見通し(GigaCloud)

➡【米国株式投資】【半導体関連】生成AIに関する今後の焦点は、「AIがもたらす成果」から「訴訟・ライセンス・規制」へ – Part 2

➡【米国株式投資】【半導体関連】生成AIに関する今後の焦点は、「AIがもたらす成果」から「訴訟・ライセンス・規制」へ – Part 1

PDDホールディングスのバリュエーション:将来フリーキャッシュフローの13倍

PDDホールディングス(PDD)の足元の成長速度では、2024年のある時点でフリーキャッシュフローが170億ドルに達する可能性が高いと私は考えている。

2023年第4四半期を見ると、この事業は約30億ドルのフリーキャッシュフローを達成している。

さらに2023年全体を振り返ると、同社は55億ドル強までフリーキャッシュフローを伸ばしたことがわかる。

さて、ここでは保守的になり、安全マージンを加味すると、2024年のある時点では170億ドルではなく150億ドルの可能性があると考える。

誤解のないように言っておくが、これは2024年に同社が150億ドルのフリーキャッシュフローを必ず計上するという意味ではない。

そうではなく、あくまでも同社が150億ドルのフリーキャッシュフローを手にする可能性があるということである。

そして、私は年平均成長率60%で成長している事業が、フリーキャッシュフローの13倍で評価されるべきではないと見ている。

PDDホールディングスへの投資に関する最大のリスク要因

PDDホールディングス(PDD)は中国企業である。

したがって、この銘柄は、何のニュースもない日に株価が20%も急落するなど、はらわたが煮えくり返るほど不安定になることもあるだろう。

そして、何もニュースがなくても、投資家心理が変化すれば、2ヶ月で50%急落する可能性もある。

実際に、私は自身の経験を通じてこれらのことを学んでいる。

そして、読者の皆さんは、勇敢な投資家になろうとしてはいけない。

大きなボラティリティ(価格変動)に耐えられないと思うなら、この銘柄は買わない方が良い。

その様な投資家の方には、私のポートフォリオには、メタ(META)、ペイパル(PYPL)、セレスティカ(CLS)など、非常に魅力的なバリュエーションで、これほどボラティリティの高くない銘柄が他にもあるので、是非そちらをご覧いただきたい。

PDDホールディングスへの見通しに関する結論

まとめると、PDDホールディングス(PDD)は、特にその目覚ましい成長率と堅調なフリーキャッシュフローを考えると、魅力的な投資先に見える。

同社は秘密主義にもかかわらず、その加速する成長軌道と大幅なフリーキャッシュフローの創出は、同社の底力を物語っている。

将来を展望すれば、同社の成長軌道は投資家にとって魅力的な機会を示唆している。

高品質の製品を競争力のある価格で提供するという同社のコミットメントは、地元の農家や製造業者への支援と相まって、高い成長率を維持する可能性を裏付けている。

さらに、2024年には年平均成長率60%という驚異的な売上高成長率を実現するという見通しは、同社のさらなる拡大の可能性を示唆している。

市場のアナリストは保守的な予想をしており、足元の決算等による材料を踏まえると、同社の潜在力は現在の市場予想を上回る可能性があると見ている。

その結果、将来フリーキャッシュフローの13倍というPDDホールディングスの現在のバリュエーションは、その成長の可能性を十分に捉えていない可能性があり、高成長のEコマース・プラットフォームへのエクスポージャーを求める投資家にとって魅力的な投資機会であると考える。

弊社最新レポート

➡【米国株式投資】ユーアイパス / PATH / 強気:最新の24年4Q決算分析と今後の株価見通し(UiPath)

➡【米国株式投資】センチネルワン / S / 強気:最新の24年4Q決算分析と今後の株価見通し(SentinelOne)

➡【米国株式投資】イテリス / ITI / 中立:最新の24年3Q決算分析と今後の株価見通し(Iteris)

➡【米国株式投資】フォーティネット / FTNT / 強気:サイバーセキュリティ関連銘柄のテクノロジー分析と今後の株価見通し – Part 1

➡【米国株式投資】ライフMD / LFMD / 強気:テレヘルス(遠隔医療)企業の最新の23年4Q決算と今後の株価見通し(LifeMD)

➡【米国株式投資】【半導体関連】2023年度の世界半導体市場の統計の振り返りと2024年度の世界半導体市況の見通し

➡【米国株式投資】スノーフレイク / SNOW :新CEOのスリダール・ラマスワミ氏と2024年以降の同社の戦略に関して

➡【米国株式投資】セールスフォース / CRM / 強気:最新の24年4Q決算分析と今後の株価見通し(Salesforce)

➡【米国株式投資】最新のサプライチェーン・マネジメント・ソフトウェア企業関連ニュース

➡【米国株式投資】パロアルトネットワークス / PANW / 強気:サイバーセキュリティ銘柄の最新の24年度2Q決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】【半導体関連】2023年の世界のシリコンウェーハ市場の概要と2024年の見通し

➡【米国株式投資】【最新】米国株の今後の見通し / IWM / グロース株はバリュー株に取って代わられるかもしれない

➡【米国株式投資】リングセントラル / RNG / 中立:最新の23年4Q決算分析と今後の株価見通し(RingCentral)

➡【米国株式投資】【最新】ビットコインのテクニカル分析と今後の見通し – Part 1(2024年3月 / BTCUSD / Bitcoin)

➡【米国株式投資】オクタ / OKTA / 中立:最新の24年4Q決算分析と今後の株価見通し(Okta)

➡【米国株式投資】24年1月の世界の半導体市場の売上高と今後の見通し

➡【最新】米国株の今後の見通し / RSP / 強気:株式市場はバブルなのか?

➡【米国株式投資】WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し – Part 2

➡【米国株式投資】WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し – Part 1

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 2

➡【米国株式投資】最新のエンタープライズ・リソース・プランニング(ERP)ソフトウェア企業関連ニュース

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 1

➡【米国株式投資】アブポイント / AVPT / 中立:最新の23年4Q決算分析と今後の株価見通し(AvePoint)

➡【最新】米国株の今後の見通し / RSP / 強気:強気派が主導権を握る市場へ

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し – Part 1(Applied Materials)

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示: 私はPDDに関するロング・ポジションを現在保有しております。本記事は、私個人の見解に基づき、独自に執筆したものです。私は、Investlingoからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。