みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスを拠点に活動しているマイケル・ウィギンズ・デ・オリベイラ氏です。

自己紹介

オリベイラ氏は、エネルギー・セクター、並びに、テクノロジー・セクターの専門家であり、「脱炭素化」、「AIによるデジタル化」、「脱グローバル化」の波が交差する「エネルギー・セクターの大きな転換期」を正確に捉え、より大きな投資リターンを実現することに主眼を置いています。

オリベイラ氏は、9年以上に渡る数々の企業分析を通じて、上記の分野における卓越した専門的経験を蓄積してきました。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

センチネルワン / S / 強気:最新の24年4Q決算分析と今後の株価見通し(SentinelOne)

Ticker: S / 2749文字 / 所要時間5分程度 / 強気

サマリー

-

センチネルワン(S)は、2024年3月13日の24年度第4四半期の決算発表後、株価は急落するも、私は同社の株価見通しに対して引き続き「強気」で見ている。

-

理由としては、同社は堅調な売上成長と収益性重視の姿勢を示しており、サイバーセキュリティ市場で有利な立場にあると考えるからである。

なぜセンチネルワンなのか?なぜ今なのか?

センチネルワン(S)について以前に述べた強気の見通しを、私は今も維持しており、同社は今後12ヶ月で黒字になると見ている。

何度も説明しているように、投資においては常に12ヶ月先を見なければならない。

同社は、2024会計年度には47%増という堅調な売上高成長を示しており、中核事業の勢いが持続していることを示している。

さらに、収益性を重視する同社は、前年度比で30ポイント以上の大幅な営業利益率の改善を達成し、財務規律へのコミットメントを示している(これについては後ほど詳しく説明したい)。

さらに、同社は、AIを搭載したSingularityプラットフォームを軸とするサイバーセキュリティへの革新的なアプローチにより、急速に進化する脅威の状況において有利な立場にある。

エンドポイントプロテクション、クラウドセキュリティ、データアナリティクスを含む同プラットフォームの包括的なセキュリティソリューションは、ガートナーやIDCなどの業界アナリストから高い評価を得ており、市場でのリーダーシップを強化している。

組織が高度なサイバー脅威に対抗するためにAI主導のセキュリティを優先する傾向が強まる中、同社は統合セキュリティ・プラットフォームに対する需要の高まりから利益を得る立場にあると見ている。

しかし、一方で同社は、市場の覇権を争うサイバーセキュリティ・ベンダー間の激しい対立を特徴とする競争環境においても、いくつかの課題に直面している。

例えば、同社はAIを搭載したセキュリティ・プラットフォームで強力な競争上の差別化を示しているが、継続的にイノベーションに投資しなければならない。

つまり、大きな収益性を確保しながら規模を拡大することは困難である可能性がある。

とはいえ、同社は無借金経営で、時価総額の10%以上が現金で構成されている。

つまり、来年中に黒字化するという目標を達成するには十分すぎるほどの資源があるということである。

このような背景を踏まえ、同社のファンダメンタルズについて説明したい。

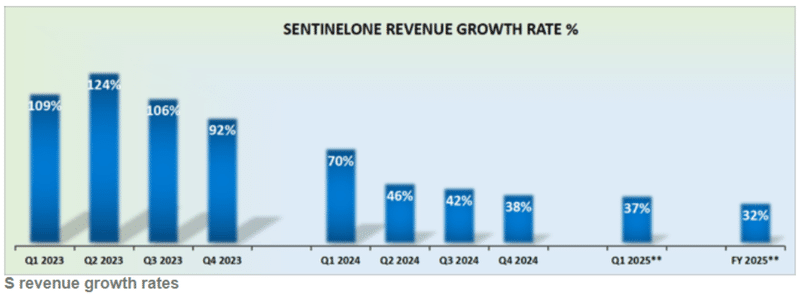

センチネルワンの売上高成長率:年平均成長率は32%

従来、私は今年度に40%の年平均成長率を期待していた。

しかし、上記のセンチネルワン(S)のガイダンスでわかるように、同社は現在、40%ではなく32%の年平均成長率で成長すると予想されている。

成長株である以上、コンセンサスを下回るガイダンスは発表することは度々起こり得ることである。

ただし、私は、同社が成長株としてのバリュエーションを与えられていなかったと見ており、その理由としては、市場からあまりに収益性が低い事業だと思われていたからだと考えている。

しかし、ここで、私は市場は重要なことを見逃していると見ており、下記でより詳細に説明していきたい。

センチネルワンのバリュエーション:予想売上高の10倍

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

弊社最新レポート

➡【米国株式投資】フォーティネット / FTNT / 強気:サイバーセキュリティ関連銘柄のテクノロジー分析と今後の株価見通し – Part 1

➡【米国株式投資】ライフMD / LFMD / 強気:テレヘルス(遠隔医療)企業の最新の23年4Q決算と今後の株価見通し(LifeMD)

➡【米国株式投資】【半導体関連】2023年度の世界半導体市場の統計の振り返りと2024年度の世界半導体市況の見通し

➡【米国株式投資】スノーフレイク / SNOW :新CEOのスリダール・ラマスワミ氏と2024年以降の同社の戦略に関して

下記は、私が想定している強気のシナリオである。

グラフからも分かる通り、根本的な収益性の大幅な向上を予想している。

そして、このグラフと共に、私は以前より、来る会計年度を展望すると、同社は2025年度第4四半期を収支均衡に近い状態で終える可能性が高く、次の会計年度にはわずかながらでも黒字企業になることを目指していると見ていた。

つまり、私の仮説では、同社が2025年度第4四半期(つまり今年度末)を終えて翌年度に入る頃には、わずかながら黒字になっているだろうというものだった。

これに沿って考えてみよう。

これは、昨年の第1四半期におけるセンチネルワンのNon-GAAPベースでの営業利益率である。

そして、今年の第1四半期では、同社はマイナス14%の着地を予想している。

これは、12ヶ月で2,400ベーシス・ポイント(24%)の収益性の改善を意味しており、驚くべき水準である。

さらに、2025年第1四半期のNon-GAAPベースの営業利益率がマイナス14%と予想されていることから、センチネルワンが2025年度通期ガイダンスの中間値を達成するためには、Non-GAAPベースの営業利益率がマイナス4%に達することを意味する。

その結果、同社は、私が以前に推定していたよりも早く、2025年度を本当にわずかながらも黒字で終えることになると見ている。

さらに、同社は電話会議で次のように述べている。

「最も重要なことは、2025年度中に黒字転換を果たし、年度末までにフリー・キャッシュ・フローと営業利益を黒字化することです。 株式市場で最も急成長している企業の1つとして、私たちは過去数年間、製品ロードマップを達成しながら、イノベーションと人材に多大な投資を行ってきました。」

重要なことなので、要約します。

第1四半期がマイナス14%と予想されているが、通年ではマイナス4%で終わるとすれば、2025年度下期のNon-GAAPベースの営業利益率は少なくともプラス4%になるはずである。

私は、同社がトップラインである売上高の成長をあまり犠牲にすることなく、このような収益性の改善を実現するプレッシャーにさらされていることは理解しているが、今のところ、投資家はこのサイバーセキュリティ・プレーヤーに成長株としての対価(バリュエーション)も支払っていない。

同社がそのような割安のバリュエーションを市場から与えられている理由は、サイバーセキュリティ銘柄内で唯一利益を上げていない銘柄だからである。

しかし、フリーキャッシュフローが黒字になり、Non-GAAPベースの営業利益が黒字になる道筋がついているため、12ヵ月後には黒字になるだろうと見ている。

結論

まとめると、センチネルワン(S)の黒字化への道のりは予定より早く、年度末までにフリー・キャッシュフローと営業利益の黒字化を達成できると私は予想している。

競争の激しいサイバーセキュリティ分野における課題に取り組んでいるにもかかわらず、同社の財務規律に対する揺るぎないコミットメントは、営業利益率の大幅な改善と無借金状態によって証明されており、私は同社の収益目標の達成に対して自信を持っている。

さらに、革新的なAIを搭載したSingularity・プラットフォームなど、同社の強固なファンダメンタルズには特に感銘を受けている。

センチネルワンの強固な財務基盤、印象的な売上高成長率等を踏まえ、私の同社株式への見通しは「強気」である。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

弊社最新レポート

➡【米国株式投資】セールスフォース / CRM / 強気:最新の24年4Q決算分析と今後の株価見通し(Salesforce)

➡【米国株式投資】最新のサプライチェーン・マネジメント・ソフトウェア企業関連ニュース

➡【米国株式投資】パロアルトネットワークス / PANW / 強気:サイバーセキュリティ銘柄の最新の24年度2Q決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】【半導体関連】2023年の世界のシリコンウェーハ市場の概要と2024年の見通し

➡【米国株式投資】【最新】米国株の今後の見通し / IWM / グロース株はバリュー株に取って代わられるかもしれない

➡【米国株式投資】リングセントラル / RNG / 中立:最新の23年4Q決算分析と今後の株価見通し(RingCentral)

➡【米国株式投資】【最新】ビットコインのテクニカル分析と今後の見通し – Part 1(2024年3月 / BTCUSD / Bitcoin)

➡【米国株式投資】オクタ / OKTA / 中立:最新の24年4Q決算分析と今後の株価見通し(Okta)

➡【米国株式投資】24年1月の世界の半導体市場の売上高と今後の見通し

➡【最新】米国株の今後の見通し / RSP / 強気:株式市場はバブルなのか?

➡【米国株式投資】WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し – Part 2

➡【米国株式投資】WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し – Part 1

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 2

➡【米国株式投資】最新のエンタープライズ・リソース・プランニング(ERP)ソフトウェア企業関連ニュース

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 1

➡【米国株式投資】アブポイント / AVPT / 中立:最新の23年4Q決算分析と今後の株価見通し(AvePoint)

➡【最新】米国株の今後の見通し / RSP / 強気:強気派が主導権を握る市場へ

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し – Part 1(Applied Materials)

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はSに関するロング・ポジションを現在保有しております。本記事は、私個人の見解に基づき、独自に執筆したものです。私は、Investlingoからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。