分散投資にはリスク低減効果がある、といわれていますが、どのように分散させれば良いのでしょうか?

また、具体的にはどのようなメカニズムでリスクが低減されるのでしょうか?

資産の分散運用は、1つの運用対象に集中して投資するのではなく、いくつかの異なる運用対象に分けて投資することでリスクヘッジ(危険回避)の手段として用いられます。

よく、この分散運用の効用を説明する例えとして、「1つの籠に卵を盛るな」というものがあります。

この理由は、1つの籠に卵を全部盛ると、籠を落とした時、全部の卵が潰れてしまいますが、もしいくつかの籠に分散して盛っていれば、1つの籠を落としても残りの籠の卵は安全だからです。

資産運用も同じで、極端な例をあげると、全ての資産をA社の株式で運用していて、何らかの原因でA社が倒産してしまうと全ての資産を失ってしまうことになります。

資産の分散運用には3種類あり、これらを組み合わせる必要があります。

(1)同じアセット・クラス内での分散

同じアセット・クラスの中で分散させるということは、例えば、株式の中でA社、B社・・と複数の会社に分散して運用することです。

こうすれば、A社の株価が個別の要因で下がっても、B社の株価が堅調であれば、全体として、損失を回避できるか、少なく抑えることができます。

(2)異なるアセット・クラスで分散

1.は同じアセット・クラスの中ではリスクヘッジができますが、そのアセット・クラス全体が下落してしまうリスクは避けられません。

例えば、不況で株式全体が長期的に下落してしまう場合などがそうです。

このような場合に有効なのが、株式、債券、不動産などの異なるアセット・クラスで分散運用することです。

例えば、株式と債券は反対の値動きをすることがよく知られています。

株式と債券に分散運用をしていれば、不況で株式全体が値下がりしてしまっても債券価格の上昇によって資産の目減りを抑えることが可能なのです。

さらに、株や債券と異なる値動きをするカテゴリーの資産(外貨・金・不動産等)を組み入れることによって、より分散効果を高めることができます。

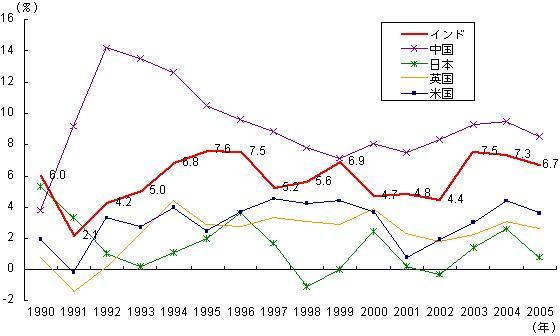

(3)異なる国(地域)に分散

(1)(2)のように同じアセット・クラス内での分散、異なるアセット・クラスでの分散運用を行ってもまだ十分ではありません。

なぜなら、同じ国のなかで分散しても、その国自体の経済がなんらかの個別要因によって低迷してしまう可能性があるからです。

大きなものでいえば、戦争、革命、大規模な災害などがそうです。

またその他にも、政治における経済政策の失敗、高齢化による人口の減少などの社会構造の変化、など様々な要因が考えられます。

最近の例でいえば、90年代のバブルの崩壊による日本の経済の長期低迷、アルゼンチンのデフォルト(債務不履行)、現在進行中のギリシャに端を発したユーロ圏の問題などがあります。

一方、低迷する地域や国とは反対に、繁栄を謳歌する地域や国もあります。

例えば、サブプライム危機以前、アメリカは長期の好景気を持続していましたし、近年、中国を始めとすBRIC’Sと呼ばれる新興国が高い経済成長を実現しています。

このように、いくつかの国に分散して資産運用をすることによって、1国の経済低迷による資産の目減りを抑えることができたり、反対に高成長の国の恩恵を受けて高い利益を実現したりすることも可能となります。

<世界各国のGDPの成長率の推移>