結婚するまでは別々だった夫の資産と妻の資産。結婚後、何となく成り行き任せになっていませんか。例えば銀行の預金や、共有名義の不動産など。将来困ったことにならないようにするために、夫婦の資産の持ち方について意識しておきましょう。

■金融資産は夫婦それぞれのもの

夫名義の金融資産は夫のもの。妻名義の金融資産は妻のもの。銀行口座も証券口座も、名義人として必ず一人の名前が記載されます。当たり前なのですが、日常生活の中で、気が付かないうちにこの原則が崩れていることがあります。例えば、どちらかの銀行口座を生活口座として使い、そこに残高が積み上がっていくようなケースです。

妻名義の口座を生活口座とし、夫がそこに毎月いくらかの生活費を入金しているとします。しっかり者で節約家の妻は、予算よりも少ない金額でやりくりして、妻名義の口座で余裕資金がたまっていきました。こうした場合、夫婦間であっても、余裕分は夫からの「贈与」にあたります。

贈与税には年間110万円までの非課税枠があり、たいていの場合はその範囲内におさまるでしょうから問題になることは少ないでしょうが、贈与であることは意識しておきたいものです。

逆に、夫が生活費を入れてくれず、妻が独身時代からためていた自分の預金を生活費に使った場合はどうなるでしょうか。妻は2人の生活のために自分の資産を減らし、夫の口座にその分、残高が積み上がったとしても、それはれっきとした夫の資産です。愛さえあれば……と最初は思っていたとしても、次第に釈然としない気持ちになりそうです。

合法的に、かつ感情的なしこりをつくらず気持ちよく生活していくには、収入と家事分担比率に応じて生活費を出し合い(家事分担が少ない方はその分、多めに出すなど)、生活費が残ったら2人で一緒の外食や娯楽に使ったり、家具や家電製品の買い替えなど生活用品に使ったりすることです。一方で貯蓄はそれぞれの収入から、それぞれの名義の口座でしっかり行います。なあなあにせず、生活費の総額とそれをどんな割合で負担しているかをはっきりさせて、それぞれの貯蓄額についてもオープンにすることが、お金がもとで生じる気持ちの行き違いを防ぎ、夫婦円満につながるのではないでしょうか。

転職などで収入が変化したり、育児休業でしばらくの間、妻の収入が減ったりするなどの場合は、その都度お互いに納得のいく割合を決めましょう。

■共有名義の不動産、メリットとデメリットは

金融資産と違い、不動産の場合は共有名義が存在します。マンションを夫婦共有名義で買う、といった場合です。それぞれが出したお金に応じて持ち分比率が決まります。登記の際、持ち分比率をそれぞれが出したお金と同じ比率にしておかないと、贈与とみなされることになります。

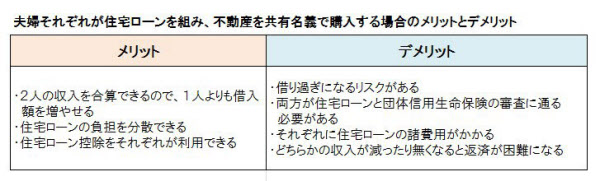

それぞれが住宅ローンを組んで共有名義で不動産を購入する場合のメリットとデメリットをまとめてみました。

メリットは、2人の収入を合算できるので借入額を増やせること(裏返せば借り過ぎになりやすいことでもありますが)。それぞれが住宅ローン控除を受けて節税できるのもメリットです。団体信用生命保険はそれぞれが加入し、片方に万一のことがあったときはその分のローンはなくなりますが、残った方は自分のローンを払い続けます。

一方、デメリットはいろいろあります。特に注意が必要なのは、どちらかが転職や失業などで収入が減ってしまったとき。返済が困難になって、一方が2人分を返済すると、贈与とみなされます。

ラブラブの新婚時代は、まさか将来2人が離婚するとは考えもしないでしょう。しかし、もし離婚に至ったとき、困ることの一つが夫婦共有名義の住宅。2つに分けることが難しいからです。住宅を売却してお金にして分ける方法が一番すっきりしますが、値下がりしてローン残高より低い価格でしか売れない場合は、困ったことに。売却時には原則、ローンは一括返済となり差額を貯蓄などから支払う必要があります。それが嫌で、離婚後もどちらかが住み続け、ローンを払い続けている元夫もしくは元妻は多いようです。

ローンを組まずに、例えば妻が預金から1000万円を出し、夫が住宅ローン3000万円を組み、1対3の共有名義で購入するケースもあるでしょう。この場合は住宅ローンの支払いは夫のみで済み、夫が万一のときは残りのローンは団体生命信用保険で返済されるので、妻は負担なしで自宅に住み続けることができます。ただし離婚した場合は、夫の住宅ローン支払いや名義をどうするかが問題です。

■結婚20年で、2000万円までの居住用財産が非課税贈与可能に

夫婦間には財産分与に関する優遇があり、婚姻期間が20年以上になると、2000万円までの居住用財産または居住用財産を購入する費用を非課税で配偶者から贈与してもらうことができます。夫名義で購入した不動産も、いずれ2000万円までの部分は妻名義にできるわけです。離婚に伴う財産分与は、受け取る側は非課税です。夫が亡くなったときは、妻は相続財産の半分または1億6000万円のいずれか多い方までは非課税で相続できます。当然ですが、金融資産も不動産も相続できます。

収入が多く、住宅ローン控除を使って少しでも税金を減らしたいと考える場合を除き、妻の側は住宅を共有名義で持つことにこだわらずに、自分名義の金融資産をしっかり増やしていくのも一つの考え方といえそうです。

関連情報