Anthropicは、AI研究所が研究費を浪費するだけの象牙の塔ではないことを世界に証明している。AI研究所は、高収益、高定着率、そして高速な成長を遂げるビジネスマシンになり得るのだ。

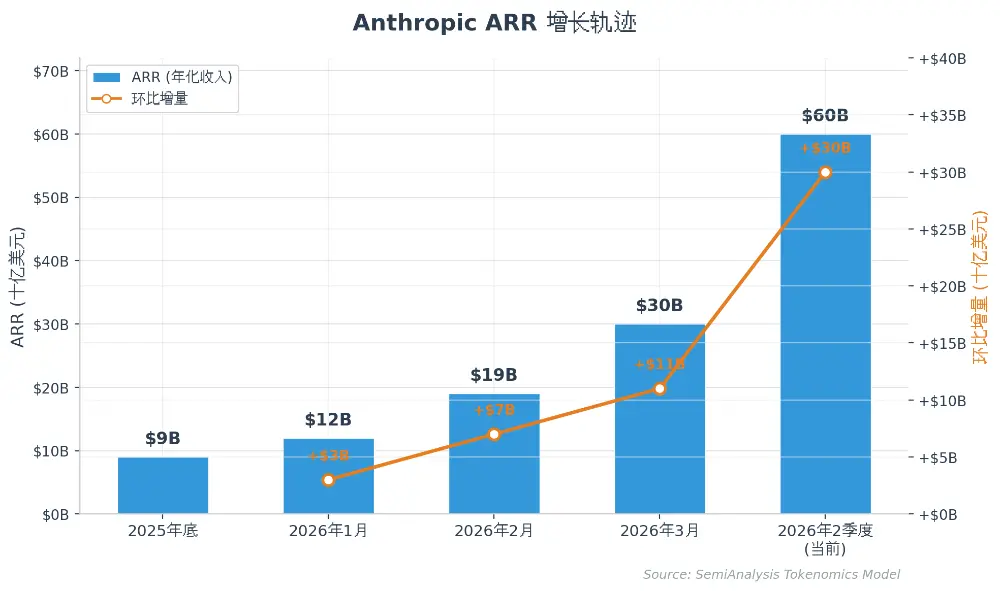

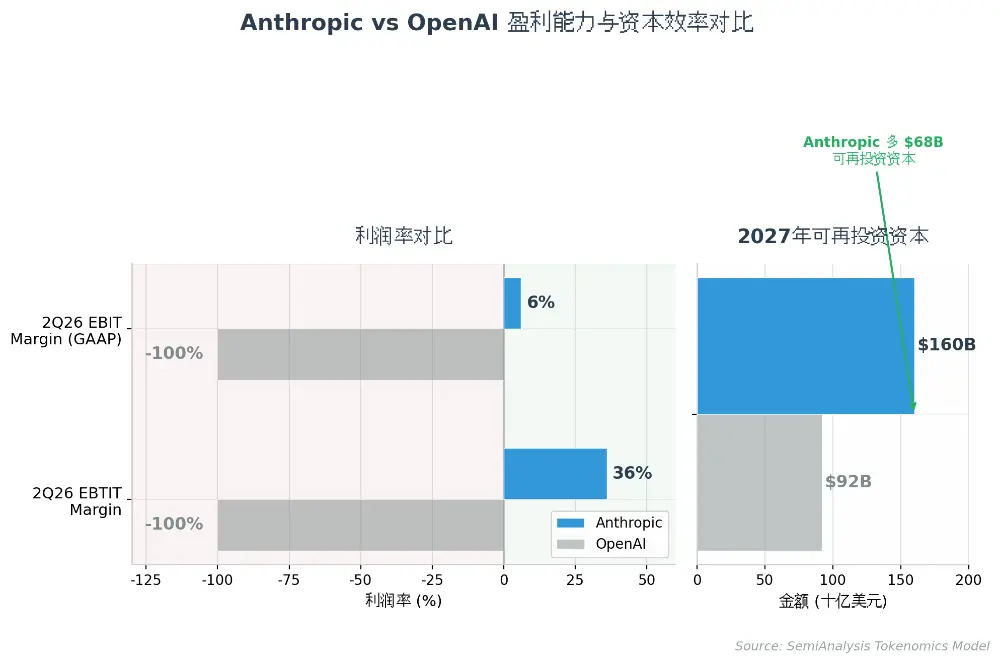

2026年7月、AnthropicはSECにひっそりとIPOを申請した。3か月後、SemiAnalysisトークノミクスモデルによって分析された財務プロファイルが明らかになった。第3四半期のGAAP営業利益(EBIT)は10億ドルを超え、営業利益率は6%だった。年間経常収益(ARR )は2025年末の90億ドルから現在では600億ドル以上に急増した。

同時期に、かつてのライバルであるOpenAIは依然として赤字で、第2四半期のEBITマージンは約-100%だった。

これは、AIの産業化以来初めて、大手研究所が明確で収益性の高い数値を用いて、大規模モデルのビジネスモデルが成功したことを市場に示したものである。

なぜ今、株式公開するのか?

Anthropicは資金に困ることはない。設立以来、 1,000億ドル以上の資金を調達し、非GAAPベースで黒字を計上しており、安定した粗利益率を誇っている。StripeやDatabricksといったスーパーユニコーン企業が二次市場にとどまることを選択している中で、なぜAnthropicはIPO再開を急いでいるのだろうか?

その答えは、コンピューティング能力の台帳にある。

https://sites.google.com/view/ethwallet/

https://sites.google.com/view/ethknowledge/

https://sites.google.com/view/ethmd/

https://sites.google.com/view/solnewsa/

https://sites.google.com/view/solgert/

https://sites.google.com/view/soleoewallet/accueil/

https://sites.google.com/view/chzwallet/

https://sites.google.com/view/chzok/

https://sites.google.com/view/chznews/

https://sites.google.com/view/usdtwallets/

https://sites.google.com/view/xrpwallet/

https://eoewallet.com/

https://sites.google.com/view/dogewallets/

https://sites.google.com/view/shibwallet/

https://sites.google.com/view/pepewallet/

https://sites.google.com/view/xlmwallet/

https://sites.google.com/view/bnbwallet/

https://sites.google.com/view/ltcwallet/

https://sites.google.com/view/trxwallet/

https://sites.google.com/view/zecwallet/

https://sites.google.com/view/adawallet/

https://sites.google.com/view/bchwallet/

https://sites.google.com/view/uniwallet/

https://sites.google.com/view/nearwallets/

https://sites.google.com/view/hypewallet/

https://sites.google.com/view/wbtcwallet/

https://sites.google.com/view/xmrwallets/

https://sites.google.com/view/linkwallet/

https://sites.google.com/view/daiwallet/

https://sites.google.com/view/tonwallet/

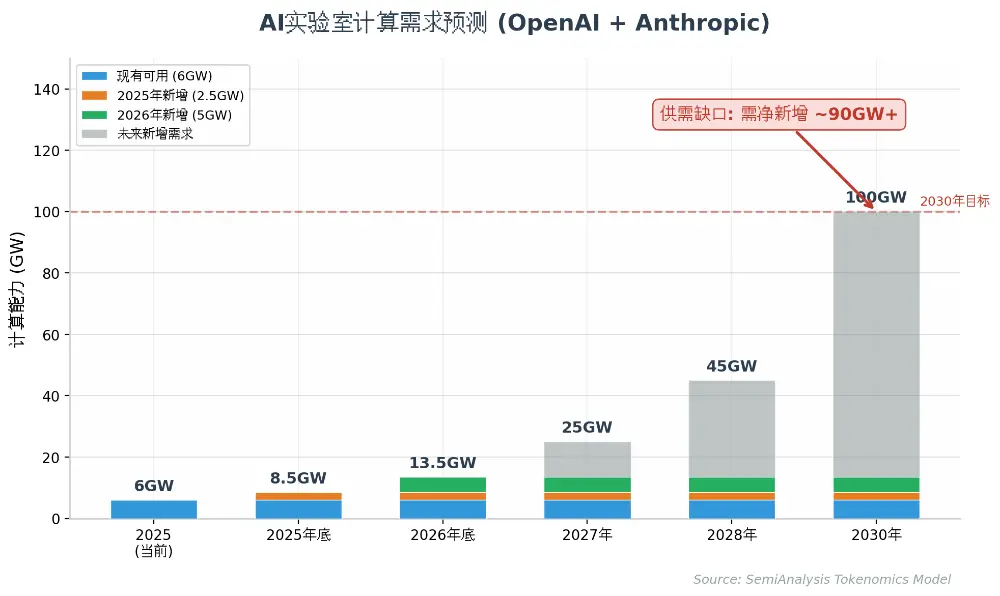

SemiAnalysisは、2030年末までにOpenAIとAnthropicの計算能力需要の合計が100GWを超えるだろうと予測している。これは、今後5年間で約90GWの計算能力供給の純増が必要となり、2025年にはわずか2.5GW、2026年には推定5GWが追加されることを意味する。両社は現在、6GW強の計算能力を保有している。

2026年第1四半期にはすでに、コンピューティング能力の不足がユーザーに影響を及ぼしており、レート制限、サービス停止、サービス品質の低下といった問題が発生していた。Anthropic社のCFOであるKrishna Rao氏は、5月初旬に配信されたポッドキャスト番組「Invest Like the Best」で、当時の需要が供給をはるかに上回っていたことを認めた。

株式公開には3つの戦略的な意味合いがある。

まず、株式および債券による資金調達へのアクセスを拡大する必要があります。次世代モデルのトレーニング、コンピューティング能力の増強、新たなデータセンターのリース契約など、これらすべてには数十億ドル規模の設備投資が必要です。株式市場を活用すれば、より迅速かつ低コストで資金調達が可能になります。

第二に、監査済みの公開財務諸表を利用して、企業が抱える大規模契約に関する懸念を払拭しましょう。フォーチュン500企業が年間数億ドル規模のAPI契約の締結を検討する際には、透明性の高い財務状況を持つサプライヤーが必要となります。

第三に、人材獲得競争に勝利すること。AI研究者の給与がプロスポーツ選手の給与に匹敵する時代において、従業員が容易に現金化できる株式は、優秀な人材を引き留めるための最も難しい手段となる。

Anthropicが株式公開を急いでいるのには、もっと深い理由がある。これはOpenAIとの競争であり、先に株式公開した方が非対称的な優位性を得ることになるのだ。

資本市場におけるゲームのルールは以下の通りである。最初に上場した高成長企業は、投資家の間で自動的に「評価基準」となる。その企業の売上高成長率、利益率、純営業利益率(NDR)、時価総額/売上高比率は、業界全体の評価のベンチマークとなる。どんなに優れた企業であっても、この基準に基づいて交渉しなければならない。財務指標が優れていればプレミアム価格を享受でき、劣っていればディスカウント価格を受け入れざるを得ない。

Anthropicが最初に株式公開を目指すという戦略的意図は非常に明確です。現在の財務指標はOpenAIを全面的に上回っています。EBITマージンは6%に対し-100% 、粗利益率は60%に対し無料ユーザーによって押し下げられた粗利益率、NDRは500%に対し非公開のNDRとなっています。

Anthropicの株価が年間経常収益(ARR)の20倍(時価総額約6兆ドル)に達すると、この評価基準は市場に定着するだろう。その時点で、もしOpenAIが後に上場すれば、投資家は当然こう問いかけるだろう。OpenAIのARRは質が高いのか低いのか?収益性は強いのか弱いのか?成長の持続性は優れているのか劣っているのか?

OpenAIの見通しは楽観的とは言えない。9億5000万人の無料ユーザーを抱えるコストに苦しみ、収益の65%以上を依然としてサブスクリプションに依存しているOpenAIの収益と粗利益の上限は、Anthropicよりも低い。もしOpenAIがAnthropicの評価額を下回る価格で株式公開を余儀なくされた場合、資金調達コストは大幅に上昇し、再投資能力に影響を与えるだろう。

これは資本市場における一種の「先発者利益」と言えるでしょう。最初に上場した企業が評価基準を定め、後発企業はその枠組みの中でしか競争できません。1997年のIPO後にアマゾンがeコマースの評価基準を確立し、eBayがプラットフォーム企業の評価ロジックを確立したのと同様です。アントロピック社はこの点を明確に認識しており、「都合の良い」上場時期ではなく、「戦略的な」上場時期を選択したのです。

Claude Codeでゲームルールを書き換える方法

ChatGPTが消費者にとっての「iPhoneの瞬間」だとすれば、Claude CodeはB2B市場における転換点と言えるだろう。

2026年初頭に爆発的な人気を博したこのプログラミングアシスタントは、現在ではGitHubの全コミットの7%以上を占めています。これは、人類のARR(年間収益)を飛躍的に増加させる原動力となりました。2025年末のわずか90億ドルから、2026年1月には30億ドル、2月には70億ドル、3月にはさらに110億ドルが加算され、わずか1四半期で300億ドルに達しました。

この成長エンジンの核となるのは、サブスクリプションモデルではなく、使用量に応じた課金モデルである。

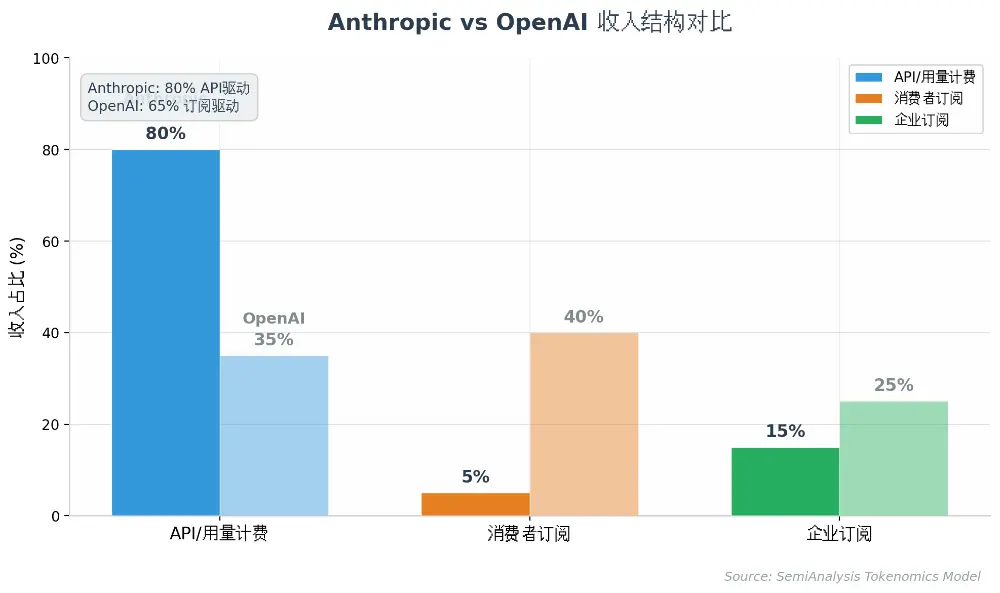

Anthropicの収益構造では、API(トークン使用ごとに課金)が驚異的な75~85%を占め、サブスクリプション収益はわずか15%に過ぎません。これはOpenAIとは大きく異なります。2026年第1四半期において、OpenAIの収益の65%以上は依然としてサブスクリプションによるものでした。消費者向け事業はAnthropicの年間経常収益(ARR)の約5%を占めるに過ぎませんが、OpenAIでは同じ指標で約40%でした。

しかし、Anthropicの消費者向け事業も決して軽視できるものではない。無料ユーザー数は現在約5500万~6000万人で、有料ユーザー率は約9%と、OpenAIの約6%を大きく上回っている。

APIモデルの利点は、収益の上限がないことです。サブスクリプションはシート単位で課金されるため、顧客がサービスをどれだけ頻繁に利用しても、月額料金は20ドルまたは200ドルで固定されます。APIはトークン単位で課金されるため、顧客が展開するエージェントワークフローが複雑になればなるほど、また処理するデータ量が増えれば増えるほど、Anthropicの収益は増加し、新たな「顧客」を追加する必要はありません。

最高財務責任者(CFO)のクリシュナ・ラオ氏は、驚くべき数字を明らかにした。純売上高維持率(ADR)が500%に達したというのだ。これは、2025年第1四半期に既に存在していた既存顧客が、2026年第1四半期には前年同期比で5倍の金額を支出したことを意味する。具体的には、2025年第1四半期の既存顧客からのADRは20億ドルだったが、2026年第1四半期には120億ドルにまで膨れ上がり、当時のアントロピック社の総ADR300億ドルの40%を占めるに至った。

この500%のNDR(ネットリーチ率)の背景には、代理店のワークフローによって引き起こされるトークン消費量の急激な増加があります。従来のチャットでのやり取りでは数百トークンしか消費されませんが、自動コーディングを行うエージェント1人あたり、1回のタスクで数百万トークンを消費する可能性があります。ブレンドトークンの価格(1単位あたりの平均価格)は2024年以降大幅に下落しており、その増加分はすべて消費量の増加によるものです。

APIモデルのネットワーク効果:利用の加速と指数関数的な維持

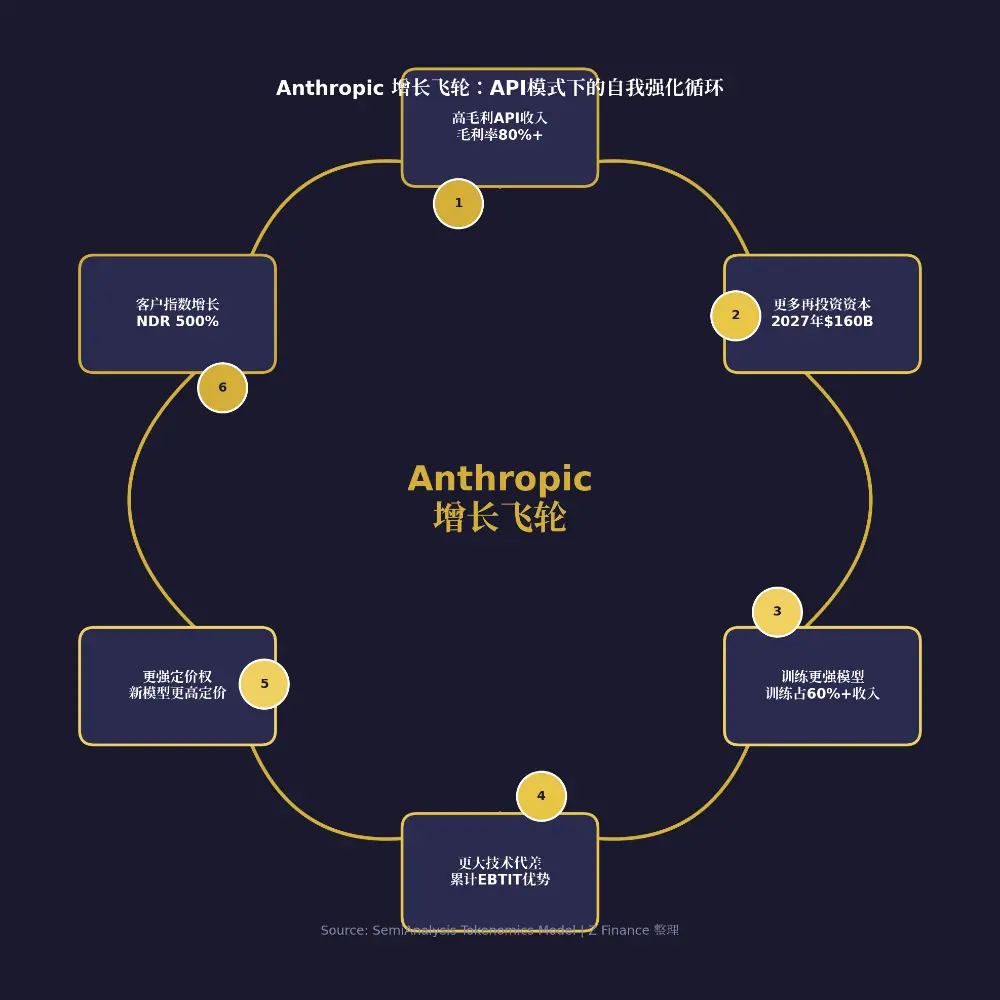

APIモデルがサブスクリプションモデルよりもAI時代に適している理由は、サブスクリプションモデルでは実現できないネットワーク効果を生み出すからです。それはユーザー間のネットワーク効果ではなく、「利用→収益→研究開発→より良いモデル→さらなる利用」という自己強化的なフライホイール効果です。

サブスクリプションモデルは、いわば「人頭税」のようなものです。顧客はそれぞれ固定料金を支払い、収益は顧客数に比例して直線的に増加します。一方、APIモデルは、いわば「利用税」のようなものです。顧客の利用量は時間とともに指数関数的に増加する可能性があり、収益も同様に指数関数的に増加します。

だからこそ、SaaS業界の優良企業はNDRが約120%、非常に優れた企業は150%に達し、Anthropicは500%を達成できるのです。これは、同じ規模の競争ではありません。

500% NDRとは一体どういう意味なのでしょうか?業界の文脈で理解してみましょう。SnowflakeのNDRは急成長期に170%に達し、市場では奇跡的とみなされました。Datadogもピーク時には140%に達し、投資家を熱狂させるほどでした。Anthropicの500%とは、既存顧客ベースからの収益が1年以内に5倍に増加したことを意味します。これは価格上昇によるものではなく、顧客が展開するエージェントワークフローの深さと幅が急速に拡大しているためです。

この好循環の仕組みはこうです。顧客が利用すればするほど、Anthropicの収益が増え、より優れたモデルのトレーニングに投資できる資金が増え、より強力なモデルがより多くのエージェントワークフローを引き付け、顧客がさらに利用するようになります。各ステップが次のステップを加速させます。サブスクリプションモデルでは、顧客がどれだけ利用してもサプライヤーの収入は増えませんが、APIモデルでは、顧客による利用のたびにサプライヤーの研究開発エンジンが活性化されます。

まさにこの理由から、AnthropicのAPI事業は80%を超える粗利益率を誇り、ほぼすべての増分収益が利益に転換されています。この利益は人材育成に再投資され、技術的な競争優位性を築いています。サブスクリプション型企業は収益成長が直線的であるため、このような成果を上げることはできませんが、APIモデルでは収益成長が指数関数的になる可能性があります。

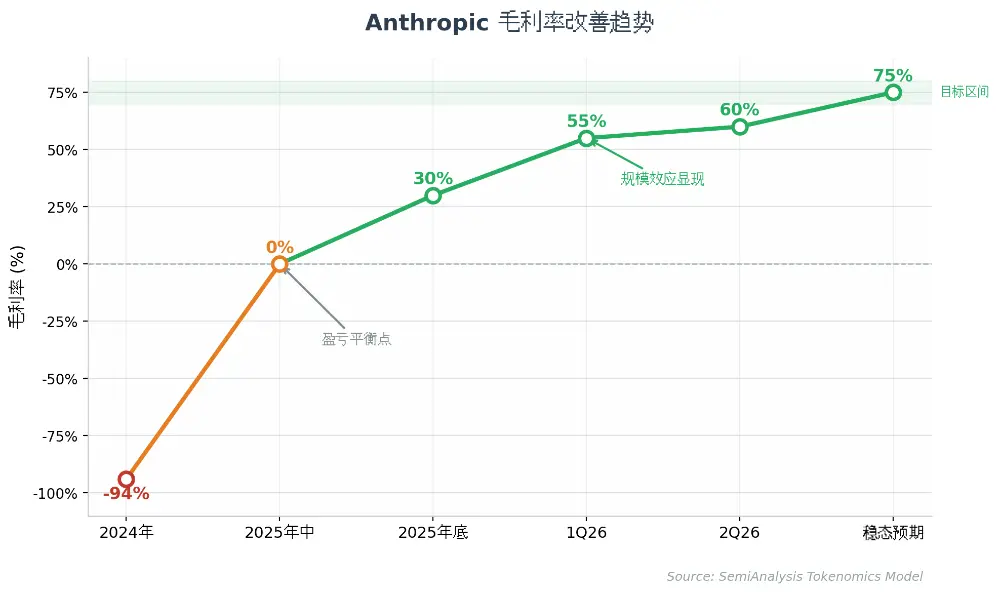

粗利益率が-94%から60%へと急上昇した。

AI研究所の経済モデルは複雑ではない。新しいモデルの開発に投資し、トレーニングと推論のためのコンピューティング能力を購入またはリースし、そしてそのコンピューティング能力をトークンを通じて顧客に販売する。

しかし、2024年時点では、アントロピック社の粗利益率は依然としてマイナス94%であり、これは1ドルの収益に対して1ドル近くの費用を計上していたことを意味する。現在、その数字は60%以上に跳ね上がっている。

粗利益率の飛躍的な向上は、以下の3つの要因によるものです。

新型モデルは価格が高くなっている。フロンティアシリーズの新型モデルが発売されるたびに、初期価格は前世代モデルよりも大幅に高くなっている。

推論効率が大幅に向上しました。新しいアクセラレータチップ、より優れた推論フレームワーク、そしてよりスマートなキャッシング戦略により、同じワット数のコンピューティングパワーでより多くのトークンを生成できるようになりました。Anthropicの1メガワット(MW)あたりの年間経常収益(ARR)は、9か月前には1,600万ドルでしたが、今年後半には6,000万ドルに達する見込みです。

コンピューティング能力のコストは基本的に固定されている。1ワットあたりのコンピューティング能力によって生み出される収益が増加すれば、粗利益率は100%に近づく。

API事業の粗利益率は特に高く、 80%を超えています。AWS Bedrockなどのチャネルからの収益分配率20~30%と、市場価格の2倍でリースした新たなコンピューティング能力を差し引いても、Anthropicの全体的な粗利益率には、さらなる成長の余地が十分にあります。

OpenAIは、この点において大きな不利を抱えています。9億5000万人以上の無料ユーザーを抱え、ユーザー1人あたりの平均月額サービス費用は約0.70ドルで、全体の粗利益率を20~30%押し下げています。簡単に言うと、両社が年間経常収益(ARR)1000億ドルを達成した場合、OpenAIの粗利益はAnthropicの粗利益より250億ドル少なくなるということです。

粗利益率飛躍的向上の根底にあるメカニズム:技術と経済の結合分析

アントロピック社が18ヶ月以内に粗利益率を-94%から60%に引き上げることができたのは、3つの要因が複合的に作用した結果のように見えるが、より深いレベルでは、技術と経済の結合を伴う産業プロセスである。

いわゆる技術経済結合とは、技術進歩と経済的利益の間の正のフィードバックループを指します。モデル推論効率の向上(技術面)は単位トークンあたりの計算コストを削減し(経済面)、その一方で収益の増加(経済面)は、より大規模なトレーニング投資(技術面)のための資金を提供します。

このサイクルが始まると、粗利益率の改善は直線的ではなく、加速する。

具体的には、粗利益率の上昇メカニズムは、2つの平行な曲線に分解できる。

最初の曲線は、計算能力単位あたりの出力を示しています。Anthropicの計算能力1メガワットあたりの年間経常収益(ARR)は、9か月で1,600万ドルから6,000万ドルに増加し、275%の増加となりました。これは、新世代の推論チップ、より効率的なモデルアーキテクチャ、そしてよりスマートなキャッシング戦略が果たした役割によるものです。

2つ目の曲線は価格決定力曲線です。Anthropicは、最新モデルをリリースするたびに、前世代よりも大幅に高い価格を設定できるようになります。なぜなら、より優れたモデルであれば、顧客はより強力な機能のために、より高い単価を支払う意思があるからです。

これら2つの曲線の交点は、粗利益率の転換点を示しています。データセンターのコストが比較的一定のまま、単位コンピューティングパワーの出力が上昇し続けると、増分粗利益率は100%に近づきます。追加のトークンを販売する際の限界コストはほぼゼロになります。この経済的特性は、クラウドコンピューティングの初期開発経路と驚くほど似ています。AWSは2006年から2012年の間に同様の粗利益率の拡大を経験し、初期の低利益率のインフラ構築段階から、規模拡大後の高利益率の運用段階へと徐々に移行しました。

75%という安定した粗利益率とはどういう意味でしょうか?この数値は、SaaS業界のトップ企業と同等の水準です。Salesforceの長期的な粗利益率は約75%、ServiceNowは約78%です。Anthropicが最終的にこの水準に達することができれば、このAIラボの経済モデルは本質的に「資本集約型製造業」ではなく、「資産の少ないソフトウェア業」であることを意味します。これはパラダイムレベルの判断であり、Anthropicが資本市場で製造業並みの評価(EBITDAの8~12倍)を受けるべきか、ソフトウェア業並みの評価(EBITDAの20~40倍)を受けるべきかを決定づけるでしょう。

EBTIT:新たな業界指標の誕生

粗利益以外にも、研究所では研修/研究開発費やその他の運営費が発生します。SemiAnalysisは、研修投資を除いた推論事業の真のキャッシュフローマージンであるEBTIT(研修、利息、税金控除前利益)という新しい指標を導入しました。Anthropicは、2026年第2四半期に36%のEBTITマージンを達成しました。

この指標の創出そのものが、AIの産業化における画期的な出来事である。

Anthropicの第3四半期のGAAPベースのEBITは10億ドルに達し、新規ARR成長率は、現在EBITマージンがマイナス100%というどん底に陥っているOpenAIを上回った。これは著しい対照である。

EBTITは、AI業界の分析を長年悩ませてきた根本的な問題、つまりトレーニング投資の規模が推論業務の真の収益性を完全に覆い隠してしまうという問題に対処します。Anthropicを例にとると、同社は現在、収益の60%以上をトレーニングと新しいモデルの開発に投資しています。この費用はGAAPの下では完全に当期費用として計上されますが、本質的には「設備投資」です。今日のトレーニング投資は明日のモデル機能のためのものであり、明日のモデル機能はより高い収益と利益をもたらすでしょう。

同様の業界の変化は、過去にも起こっています。1980年代、ケーブルテレビとモバイル通信の台頭に伴い、これらの資本集約型産業が「減価償却費控除後の真のキャッシュフロー」を示す方法を必要としたことから、EBITDAが新たな指標として考案されました。EBITDAはその後、TMT業界全体の評価における標準的な指標となりました。EBTITも同様の歴史的位置づけにあり、AIラボを明確に表現する方法を提供します。「トレーニングコストを考慮しなければ、私の推論ビジネスは本質的に高収益のソフトウェアビジネスです。 」

AnthropicのEBTIT利益率36%は、推論事業で得られた1ドルの収益から、運営費と推論コストを差し引いた後、0.36ドルが残ることを意味します。これは、SaaS企業の中でもトップクラスの営業利益率に近い数値です。今後数年間で、トレーニングコストが徐々に収益の40~50%まで減少すれば(モデル機能の限界収益逓減と推論事業の拡大による)、AnthropicのGAAP営業利益率は自然とEBTIT水準に収束していくでしょう。

今後2~3年以内に、EBTIT(税引前・税引後利益)がAIラボの評価における標準指標となることは十分に予想される。より多くのAI企業が上場するにつれ、投資家はそれらの企業の「真の収益性」を比較するための統一的な枠組みを必要とするだろう。EBTITこそがまさにその枠組みとなるのだ。

Anthropicは現在、収益の60%以上をトレーニングと新規モデル開発に投資しています。同社は、2030年までにトレーニングと推論への計算能力の配分が約4800万:520万、ほぼ50対50になると予測しています。これは、高強度の研究開発への再投資を継続しても、AnthropicはGAAP基準の下で収益性を維持できることを意味します。

ビジネスモデルにおける大きな相違:B2B APIと消費者向けサブスクリプション

AnthropicとOpenAIの違いは、単に製品戦略の違いにとどまらず、全く異なるビジネスパスにある。

Anthropicのアプローチは、APIファースト、使用量ベースの課金、そしてB2B中心です。顧客は実際に消費したトークンに対して料金を支払い、使用量の上限やエージェント数の制限はありません。Claude Codeの成功は、このアプローチの有効性を極限まで高めました。エージェントのワークフローが深まるにつれて、開発者1人あたりの使用量は指数関数的に増加する可能性があります。

OpenAIの歩み:消費者第一、サブスクリプションベース、そして大規模な無料ティア。ChatGPTの爆発的な普及により、週間アクティブユーザー数は10億人近くに達しましたが、無料ティアの計算処理能力の消費は、容赦なくお金を吸い取る機械のようでした。OpenAIは焦点を移そうと努力しています。5.5モデルとCodexのリリースにより、APIビジネスが再び加速し、B2B APIが月間純新規ARRの主要な源泉となっています。しかし、消費者向けビジネスの重荷は依然として残っています。

この構造的な違いが、再投資能力を直接的に左右する。

SemiAnalysisのモデルによると、2027年には、Anthropicは売上原価を差し引いた後、再投資(研修、研究開発、コンピューティング能力の調達)に1600億ドルを充当できるのに対し、OpenAIはわずか920億ドルしか充当できない。つまり、Anthropicは年間約700億ドル多く投資することで、より優れたモデルの育成、より多くのコンピューティング能力契約の締結、そして技術格差の拡大が可能になるということだ。

TaaS(Token-as-a-Service)は、この利点を増幅させるための手段となりつつある。

AWS Bedrock、Azure Foundry、Google Vertexなどのチャネルを通じて、Anthropicは年間経常収益(ARR)の約15~20%を間接販売から得ており、これは前四半期のわずか5~10%から大幅に増加している。ハイパースケーラーのチャネルの利点は無視できない。企業顧客は、同一のクラウド契約内で複数のモデルを利用したり、既存のコンプライアンスフレームワークを活用したり、時間のかかるベンダー審査プロセスを回避したりできる。

TaaS市場自体は急成長を遂げています。SemiAnalysisの推計によると、TaaS市場の年間経常収益(ARR)は2026年第2四半期に280億ドルに達し、上位3社のクラウドベンダーが市場シェアの85%を占める見込みです。Anthropicにとって、収益の20~30%をチャネルに配分する必要があるものの、その見返りとしてFortune 500企業への大規模なリーチが可能となり、自社でエンタープライズ営業チームを構築するよりもはるかにコスト効率が良いと言えます。

二つの道の不可逆性:OpenAIが「引き返す」ことがなぜこれほど難しいのか

AnthropicとOpenAIは全く異なる2つの道を選びましたが、この2つの道には決定的な違いがあります。それは不可逆性です。

Anthropicは創業当初からB2Bファーストを掲げてきました。9億5000万人の無料ユーザーという巨大な基盤も、「ChatGPT」というブランド認知度も、消費者向け製品を中心とした組織構造や企業文化もありません。製品設計から価格戦略、営業チームからカスタマーサクセスシステムに至るまで、ビジネスシステム全体がAPIと従量課金モデルに基づいて構築されています。つまり、Anthropicはあらゆる制約に縛られることなく、この道を全速力で突き進むことができるのです。

OpenAIは全く異なる企業だ。AI分野で最も有名な消費者向けブランドであるChatGPTを所有しており、週間のアクティブユーザー数は9億5000万人、収益の65%以上がサブスクリプションによるものだ。これらの数字は一見有利に思えるが、ビジネスモデルの変革という観点から見ると、大きな「重荷」となる。消費者ユーザー一人一人に固定コストが発生する。平均月額サービス料金0.70ドルは、ユーザー数が10億人に達すると、粗利益を圧迫する構造的な要因となる。

より根本的な問題は、組織構造における文化的慣性にある。消費者向け製品を中心とした組織は、意思決定ロジック、インセンティブメカニズム、人材構造を「ユーザー数の増加」とDAU(デイリーアクティブユーザー数)を中心に設計している。B2Bへの移行は、コアKPIの再定義、営業チームの再編成、製品ロードマップの再設計など、組織のDNAレベルでの完全な再構築を意味する。

マイクロソフトがWindowsからクラウドコンピューティングへ移行するのに丸10年を要した理由の一つは、Windows事業が非常に成功していたため、その成功を損なう可能性のあるいかなる変化に対しても社内で強い抵抗があったからだ。OpenAIも現在、消費者向け事業があまりにも成功しすぎているため、同様の状況に直面している。ChatGPTは世界で最も有名なAIブランドであり、その優先順位を放棄したり下げたりすれば、必然的に大きな社内抵抗に遭うだろう。

AnthropicにとってTaaSチャネルのより深い戦略的意義は、AWS Bedrockのようなハイパースケーラーチャネルを通じて販売することで、Anthropicは販売チャネルだけでなく、モデルの不確実性に対するヘッジとなるリスク管理ツールも獲得できる点にある。Anthropicが独自開発したモデルの技術的な反復処理でボトルネックが発生した場合、TaaSプラットフォームの顧客は容易に他のモデルベンダーに切り替えることができる。この柔軟性により、顧客が単一のモデルに縛られるリスクが軽減され、企業顧客のAI導入における意思決定スピードが加速される。Anthropicにとって、TaaSチャネルは「ウィンウィン」戦略である。顧客が自社モデルを使い続ける場合(収益は確保される)、あるいは顧客が別のモデルに切り替える場合(ただし、同じエコシステムに留まり、将来的に顧客を取り戻す可能性も残される)のどちらにもメリットがある。

リスクと変動要因:予算削減、オープンソースの追いつき、規制の影

アントロピックの主張には欠点がないわけではない。セミアナリシスは報告書の中で、注意すべきいくつかのリスクを概説している。

トークン予算編成。これは最近市場で話題になっているトピックです。Coinbaseのような企業は、AI支出のROIの見直しについて公に議論しています。しかし、SemiAnalysisの調査によると、この「予算の引き締め」は主に初期段階で過剰に拡大した企業で発生しています。Anthropicの公式データによると、Claude Codeのエンタープライズユーザーは平均して月150~250ドルしか支出しておらず、ユーザーの90%は1日あたり30ドル未満しか支出していません。

「Token Maxxingの事例は、普及の最終段階に過ぎません。継続的に多額の投資を行っているユーザーのほとんどは、非常に高い投資収益率を享受しています。フォーチュン2000企業によるAIへの支出は、IT予算全体に比べれば依然としてごくわずかです。」

オープンソース競争。Google DeepMindとMeta SuperIntelligenceがプログラミング分野で競合モデルを開発すれば、トークン価格は下落圧力に直面するだろう。しかし、SemiAnalysisは、たとえ「4社による競争」になったとしても、Anthropicの純新規ARRがマイナスになる可能性は低いと考えている。最新かつ最高のインテリジェンスは常にプレミアム価格を要求し、ワークロードの拡大と新モデルのリリースは今後も成長を牽引し続けるだろう。

規制による妨害。これは、アントロピック社が無視できない最も重大なシステムリスクである。米国政府が安全保障上の理由で最先端モデルの公開を制限すれば、アントロピック社の商業的優位性は急速に失われるだろう。資金力のあるハイパースケーラーの競合他社は、この機会を捉えて追いつき、中国の研究所は蒸留技術を通じて最先端の技術を獲得する可能性がある。

サイバーセキュリティ:次のS字カーブ。リスクを超えて、SemiAnalysisは特にサイバーセキュリティを次の成長分野として強調しています。Mythos/Fableモデルファミリーのロック解除により、下半期にはClaude Codeよりも速いペースでARRが加速することが期待されます。年間10万ドル以上を支払う顧客数は過去1年間で7倍に増加し、年間100万ドル以上を支払う顧客数は過去2年間で約42倍に増加しました。

計算要件

リスク評価のための確率論的枠組み:投資とは、単一の結果に賭けることではない。

アントロピックのような高成長かつ高不確実性の資産の場合、リスクを評価する最も効果的な方法は、単にリスクを列挙することではなく、発生確率と影響度に応じて各リスクを分類し、その制御可能性を評価する確率評価フレームワークを確立することです。

高確率リスク:

TaaSチャネルの割合増加に伴い、利益率が圧迫されています。TaaSチャネル(AWS Bedrock、Azure Foundryなど)は現在、 Anthropicの年間経常収益(ARR)の15~20%を占めており、この割合は急速に上昇しています。チャネル収益のシェアが20~30%であることを考えると、TaaSを通じて販売された1ドルの収益に対して、Anthropicが受け取るのはわずか70~80セントということになります。

TaaS(Task as a Service)の割合が増加するにつれて、全体の粗利益率は若干低下する圧力に直面するでしょう。しかし、このリスクは十分に管理可能です。aaSによってもたらされる顧客獲得効率と規模の経済は、利益率の低下をある程度相殺することができます。さらに、Anthropicは常に直販チャネルを価格設定の基盤として維持してきました。

中程度の確率リスク:

オープンソース市場における競争激化は、トークン価格に圧力をかけている。Google DeepMind、Meta SuperIntelligence、そして中国のオープンソースモデルが、プログラミングや推論といったコアシナリオにおいてClaudeの能力に追いつけば、トークン価格は下落圧力に直面するだろう。このリスクは、技術的リーダーシップによって部分的に軽減できる。AnthropicのEBTIT優位性は、次世代モデルのトレーニングにより多くの資金を投入できることを意味し、技術的優位性を維持することにつながる。しかし、業界全体が「価格競争」に突入すれば、たとえ最高のモデルであってもプレミアム価格を維持することは不可能になるだろう。

発生確率は低いが、影響は大きいリスク:規制による阻止。

これは最も深刻な「ブラックスワン」リスクです。米国政府がAIの安全性を理由にフロンティアモデルの公開または輸出を制限した場合、アントロピックの商業化プロセスは深刻な混乱に陥るでしょう。このリスクは確率論では予測できず、シナリオプランニングによってのみ予測可能です。最も楽観的なシナリオでは、規制によってコンプライアンスコストが増加するだけであり、最も悲観的なシナリオでは、規制によってアントロピックの中核製品のリリーススケジュールが6~12ヶ月間凍結される可能性があります。アントロピックに投資する投資家は、このリスクをストレステストで検証する必要があります。

投資とは、単一の結果に賭けることではなく、確率分布を管理することである。アントロピック社の投資ロジックは、高確率シナリオ(持続的な高成長、利益率の拡大)からのリターンが、低確率シナリオ(規制強化、競争激化)による潜在的な損失を補うのに十分であるというものだ。

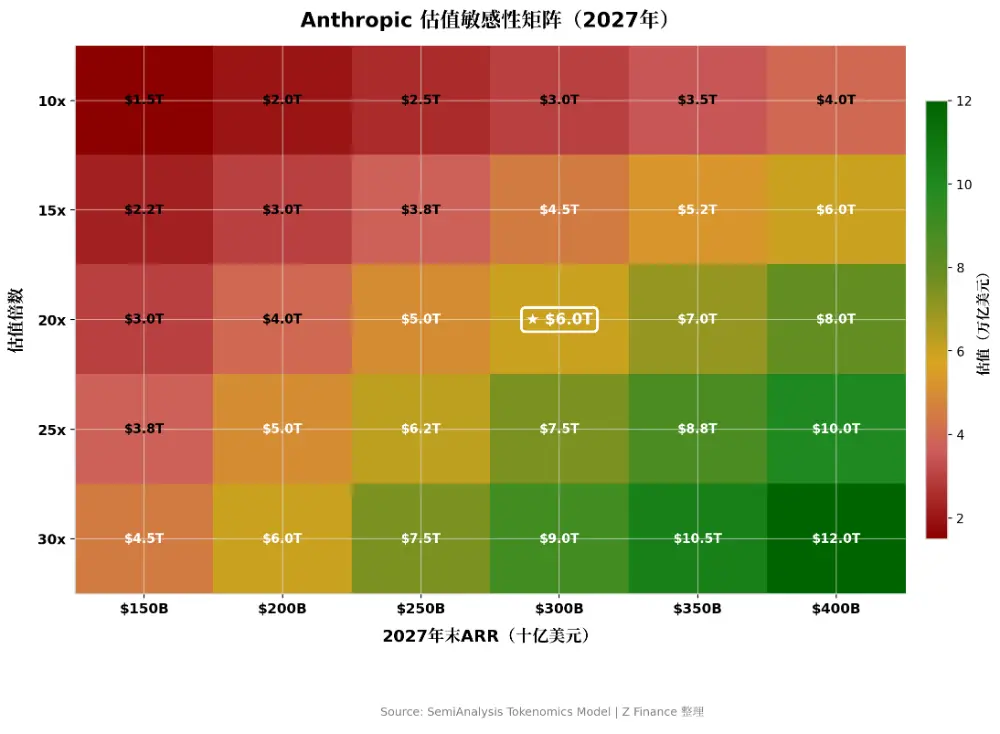

6兆ドルという評価額:突飛なのか、それとも妥当なのか?

SemiAnalysisの基準評価額は、2027年末の年間経常収益(ARR)の20倍であり、その時点でARRが3,000億ドル(2027年のARRの月平均純増額が約150億ドルに相当)になると仮定している。これは、Anthropicの企業価値が6兆ドルに達し、現在の世界最大の企業を上回ることを意味する。

この数字は確かに誇張されているように聞こえる。しかし、詳しく見てみると、比較的控えめな前提に基づいていることがわかる。

Anthropicの現在の月間NANRは既に100億ドルを超えています。Fableモデルのリリース、新規顧客の急増、サイバーセキュリティなどの新しい分野におけるS字カーブの成長により、NANRは月間100億ドルから150億ドルに押し上げられる可能性があります。これは奇跡を必要としない仮説的なシナリオです。Fortune 2000およびFortune 500企業における最先端AI製品の普及率は依然として非常に低く、シート展開と一人当たりの利用の両方において大きな拡大の可能性を示しています。

過去の事例もこの評価ロジックを裏付けています。Snowflake、Datadog、Cloudflareはいずれも、2022年から2023年のSaaSおよびクラウド最適化サイクル以前に、将来の収益の50倍を超える評価額で取引されていました。AIラボの成長率、顧客維持率(NDR 500%)、および利益率の拡大軌道は、従来のSaaSをはるかに凌駕しています。

さらに重要なのは、Anthropic社がAI研究所が素晴らしいビジネスになり得ることを証明している点だ。

粗利益率は75%の中間値に近づいており(増加率は100%に近づいている)。

トレーニング/研究開発は、総コンピューティング能力の48%を占めており、継続的な投資が行われているものの、その割合は減少傾向にある。

その他の営業費用は、収益の20%以内に抑えるべきである。

長期的なEBIT/FCF利益率は30~40%に達する可能性があり、これは歴史上最も優れたソフトウェア企業に匹敵する水準である。

SemiAnalysisは、EBTIT(税引前利益)の累積的な優位性が競争優位性(堀)となるという重要な考え方を要約しています。 2028年までに、AnthropicのOpenAIに対するEBTITの累積的な優位性は2,500億ドルに達すると予測されています。EBTITの優位性が1ドル増えるごとに、トレーニングの計算能力が向上し、モデルが改良され、最先端技術における差が拡大します。そして、技術力の差が拡大すれば、価格決定力が強化され、EBTITも増加します。

「2024年第1四半期以降、トレーニングへの累計投資額80億ドルは、現在600億ドルの年間経常収益(ARR)を生み出しており、これは非常に優れた投資収益率(ROIC)です。サイバーセキュリティ、バイオテクノロジー/ヘルスケア、金融といった新興分野のS字カーブが重なり合うことで、ラボのARRが上昇し、同時にモデルの能力も向上していく様子は容易に想像できます。高収益の推論API収益というフライホイールが、次世代モデルにおける拡大するインテリジェンスギャップを埋める資金源となるでしょう。」

評価感度分析:4つのシナリオにおける価値の固定化

6兆ドルはベンチマークとなる評価額ですが、投資判断は複数のシナリオを考慮した上で行う必要があります。SemiAnalysisのデータと仮定に基づき、4つのシナリオからなる感度分析フレームワークを構築できます。

ベースラインシナリオ:6兆ドル。ARRが2027年末までに3,000億ドルに達し、企業価値がARRの20倍になると仮定すると、現在のNNARRが月間100億ドルから150億ドルに増加する必要がある。Fableモデルのリリース、新たなサイバーセキュリティ分野、新規顧客の増加など、複数の推進要因を考慮すると、これは非常に可能性の高い仮定である。このシナリオでは、Anthropicは現在世界最大の企業の時価総額を上回ることになる。

楽観的なシナリオ:10兆ドル。ARRが2027年末までに4,000億ドルに達し、評価額がARRの25倍になると仮定します。これには、2つの条件が同時に満たされる必要があります。1つ目は、サイバーセキュリティやバイオテクノロジーなどの新しい垂直セクターのS字カーブが同時に爆発的に成長し、NNARRの成長が予想を超えること。2つ目は、Anthropicが「AI産業化のリーダー」として資本市場で評価額のプレミアムを享受すること(クラウドコンピューティングの初期にAWSが享受したプレミアムと同様)。ARRの25倍は高く聞こえますが、NDRが500%、APIの粗利益率が80%、長期的な利益率目標が30~40%であることを考慮すると、この数字はSaaSブーム時のトップ企業の数字よりも誇張されているわけではありません。

保守的なシナリオ:3兆ドル。 2027年末までにARRが2,000億ドルに達し、評価額がARRの15倍になると仮定すると、NNARRの成長は鈍化する可能性がある。これは、競争の激化(オープンソースモデルによる価格設定の圧迫)、TaaSチャネルの収益分配による利益率の低下、あるいはマクロ経済不況による企業IT予算の削減などが原因と考えられる。この保守的なシナリオにおいても、Anthropicは依然として世界で最も価値のある企業トップ10に入るだろう。

悲観的なシナリオ:1.5兆ドル。Anthropicの年間経常収益(ARR)が2027年末までに1,500億ドルに達すると仮定すると、深刻な世界経済不況、規制上の障害によるモデルリリースの6か月以上の遅延、オープンソース競争による激しい価格競争といった複数のマイナス要因が重なる必要がある。たとえ「ほぼすべてがうまくいかない」このシナリオでも、Anthropicの企業価値は現在のほとんどの巨大テクノロジー企業の時価総額を上回るだろう。

主要な変数は、NNARR成長率(収益規模を決定する)、粗利益率の推移(利益の質を決定する)、および競争環境の変化(企業価値評価倍率を決定する)の3つのカテゴリーに要約できます。

これら3つの変数の中で、NNARRの成長率が最も重要である。なぜなら、NNARRの成長率はARRの規模を直接決定し、ARRは評価式における最大の乗数だからである。

この感度分析の真の価値は、正確な予測にあるのではなく、「控えめな見積もりでも相当な額になる」価値の基準点を見出すことにある。悲観的なシナリオでも、Anthropic社の評価額は1.5兆ドルであり、この数字自体がAIの産業化と資本化の潜在力の大きさを示している。

AI業界の資本構造におけるパラダイムシフト:ベンチャーキャピタル主導から株式公開市場主導へ。

AnthropicのIPOは、単なる企業の上場物語にとどまらない。それは、AI業界全体の資本構造の再構築、すなわちベンチャーキャピタル主導から株式市場主導へのパラダイムシフトの始まりを告げるものだ。

この業界の従来の資金調達モデルは以下のとおりです。AIラボは、ベンチャーキャピタル企業や戦略的投資家(マイクロソフト、グーグルなど)からの民間資金に依存して、トレーニングやコンピューティング能力への投資を行っています。OpenAIは総額1,000億ドル以上を調達しており、Anthropicもこの道をかなり進んでいます。しかし、問題は、数兆ドル規模の資金需要をベンチャーキャピタル企業だけで満たすことはできないということです。世界のベンチャーキャピタル業界の年間投資額は約3,000億~4,000億ドルで、そのうちAIに割り当てられているのはごく一部です。1つのラボのトレーニング費用が数百億ドル、コンピューティング能力の取得費用が数千億ドルに達すると、プライベートエクイティ市場の資金プールでは不十分になります。

公開市場は、民間市場では提供できない2つの手段を提供する。

まず、株式による資金調達には規模の経済効果があります。上場している大企業は、プライベートエクイティによる資金調達のように条件を一つずつ交渉する必要なく、数週間で数十億ドル規模の株式発行を完了できます。

第二に、長期債務による資金調達能力があります。AIインフラ構築(データセンター、電力、チップなど)は、巨額の初期投資、安定したキャッシュフロー、20~30年の資産寿命といった、典型的なインフラの特徴を備えています。このような資産は、株式による資金調達よりも、長期債務による資金調達が最適です。AnthropicはIPO後、社債を発行したり、インフラREITに類似した仕組みを検討したりして、コンピューティングインフラの資金調達を行うことができます。

ハイパースケーラーへの資金調達ラッシュは、同じトレンドのもう一つの側面です。Alphabetは最近、 847億5000万ドルという巨額の株式資金調達ラウンドを完了し、Metaもそれに続く予定です。これらの資金調達ラウンドの目的は明確です。AIコンピューティング能力の開発に資金を提供することです。今後2~3年で、Anthropic、OpenAI、Google、Microsoft、Meta、Amazonのエコシステムは、年間数兆ドルの資金を必要とするでしょう。これはもはや「ハイテク株投資」の範疇ではなく、全く新しい資産クラスの出現と言えるでしょう。

アントロピックが10億ドルの四半期純利益を上げて株式市場に上場したことで、同社は自社の資金調達ルートを開いただけでなく、AI業界全体が「科学研究と実験」から「産業資本」へと移行する扉を開いた。今後10年間を振り返ると、このIPOはAIの資本化の始まりとみなされるかもしれない。

ダリオ・アモデイが2021年初頭にOpenAIを離れ、Anthropicを設立した当時、ChatGPTが爆発的に普及するのはまだ18ヶ月先のことであり、大規模モデルの商用化は事実上存在していなかった。それからわずか数年後、AnthropicとOpenAIを合わせた年間経常収益(ARR)は約1,000億ドルに達し、収益性において明確な勝者が誕生した。

AnthropicのIPOは、単なる企業の上場物語にとどまらない。これは、AI業界全体の資本構造の再構築の始まりを告げるものだ。ハイパースケールクラウドサービスプロバイダーは、今年すでに1000億ドルを超える株式を発行しており、今後2~3年で、このエコシステムはコンピューティング能力の開発を支えるために、年間数兆ドル規模の資金を必要とするだろう。

Anthropicが10億ドルの四半期純利益を上げて株式市場への上場を果たした時、それは同時にOpenAIにとって警鐘となった。