新しく考えるの、面倒臭いし、やり損ねた物もあるので、しばらく続けますので、皆さん、ついて来て下さい。

政府は、インボイス制度をどう見ているか

新しく考えるの、面倒臭いし、やり損ねた物もあるので、しばらく続けますので、皆さん、ついて来て下さい。

政府は、インボイス制度をどう見ているか

インボイス制度が「やばい」「ひどい」と言われる理由

インボイス制度は、2023年10月1日から導入された新たな仕入税額控除の方式で、正式名称は「適格請求書等保存方式」といいます。インボイス制度の導入後は適格請求書を用いた取引のみ、仕入税額控除が適用されます。

インボイス制度についてWebやSNS、口コミサイトで「やばい」「ひどい」と言われている具体的な理由について、以下にまとめました。それぞれの課題と対策については記事の後述で解説しています。

インボイス制度が「やばい」「ひどい」と言われている理由

インボイス制度は業種にかかわらず、すべての事業主に大きな影響があります。特に消費税の免税事業者は、仕事が減ってしまう可能性や課税事業者への切り替えについて検討が必要になるでしょう。

平成28年度の財務省の調査(出典:財務省|平成28年度 与党税制改正大綱 参考資料②-2)では、国内823万の事業者のうち、53%にあたる435万が個人の免税事業者、9%の77万が法人の免税事業者でした。

インボイス制度に抜け道はないのか?

インボイス制度を逃れる抜け道はありませんが、2022年12月の税制改正大網によって負担軽減措置がいくつか閣議決定されました。具体的には以下のようなものがあります。

インボイス制度導入に伴う負担軽減措置

- 税負担を軽減できる2割特例

- 帳簿のみの保存で仕入税額控除ができる少額特例

- 返還インボイスの交付免除

- 適格請求書発行事業者の登録申請期間の延長

それぞれの対象者や期間について解説します。

税負担を軽減できる2割特例

2割特例とは、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合に税負担を「売上税額×20%」に軽減できる措置です。

事前登録などの手続き不要で、消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。なお、2割特例は本則課税と簡易課税のいずれを選択している場合でも適用が可能です。

2割特例の対象となる条件は以下のとおりです。

2割特例の対象となる条件

- 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

- 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

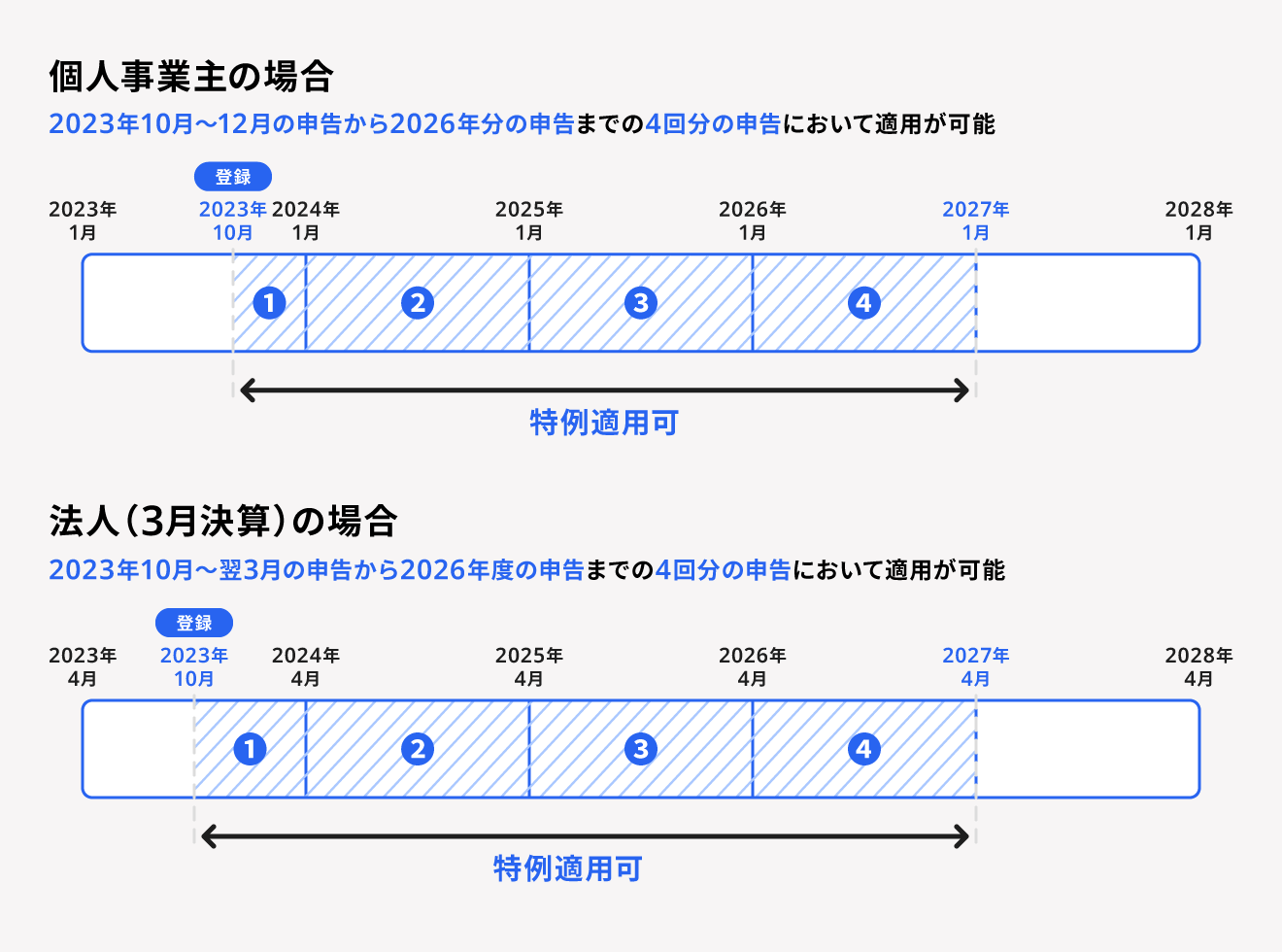

2割特例を適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間となります。

インボイス制度に抜け道はないのか?

インボイス制度を逃れる抜け道はありませんが、2022年12月の税制改正大網によって負担軽減措置がいくつか閣議決定されました。具体的には以下のようなものがあります。

インボイス制度導入に伴う負担軽減措置

- 税負担を軽減できる2割特例

- 帳簿のみの保存で仕入税額控除ができる少額特例

- 返還インボイスの交付免除

- 適格請求書発行事業者の登録申請期間の延長

それぞれの対象者や期間について解説します。

税負担を軽減できる2割特例

2割特例とは、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合に税負担を「売上税額×20%」に軽減できる措置です。

事前登録などの手続き不要で、消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。なお、2割特例は本則課税と簡易課税のいずれを選択している場合でも適用が可能です。

2割特例の対象となる条件は以下のとおりです。

2割特例の対象となる条件

- 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

- 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

2割特例を適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間となります。

簡易課税制度を利用している事業主でも「卸売業」以外は2割特例のほうが税負担は少なくなります。簡易課税制度を利用した事業ごとの、みなし仕入率はこちらで確認ができます。

帳簿のみの保存で仕入税額控除ができる少額特例

少額特例は、2023年10月1日から2029年9月30日までの間に国内で行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿を保存していれば仕入税額控除が認められるという内容です。

対象となるのは、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下である事業者です。

少額な返還インボイスの交付免除

税込1万円未満の返品や値引き、割戻しなどの売上げに係る対価の返還について、返還インボイス(適格返還請求書)の交付義務が免除されます。返還インボイスの交付免除は全事業者が対象で、期限もありません。

【関連記事】

適格返還請求書とは?記載事項や記載例、保存期間についてわかりやすく解説

適格請求書発行事業者の登録申請期間の延長

インボイス制度導入後、仕入税額控除の適用条件となる適格請求書を発行するには事前に登録申請を行い、インボイス制度が導入される2023年10月1日までに「適格請求書発行事業者」になっている必要があります。

当初はインボイス制度開始時に適格請求書発行事業者になるためには、2023年3月31日までに登録申請を行わなければなりませんでした。しかし期間が緩和され、提出期限は2023年9月30日までに延長されました。

2023年9月30日までの申請については、インボイス制度が開始する2023年10月1日を登録開始日として登録されることとなります。

なお、登録通知が届くまで一定の期間を要することがあるため、登録を決めたらなるべく早めに申請するようにしましょう。登録通知が届くまでの期間の目安は国税庁のホームページ「インボイス制度特設サイト」で確認できます。