眠っている個人の年金資産が100万人分2400億円も! 気づいていない人に届いて欲しい

FPかえる(尾上堅視)

なぜかと言うと、”自動移換”されないようにして欲しいのです。もしされてしまっていたら、自動移換を解消して欲しいのです。

自動移換とは、企業型確定拠出年金(DC)に加入している方が、離職・転職などにより、年金資産を他の確定拠出年金制度に移換をする手続きなどを6カ月以内に行わず、自動的に現金化され「国民年金基金連合会」に移されること。

この自動移換されている状態というのは、FPから見ると非常にもったいない状況だと感じているのですが、実はかなり多くの方が、自動移換されてしまっています。

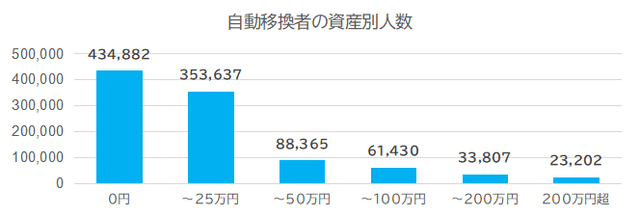

ここで、国民年金基金連合会が発行している、業務報告書や最新のiDeCo(個人型確定拠出年金)から、自動移換の状況を見てみましょう。

自動移換されてしまった方々は、2022年1月現在で、100万人もいるそうです。自動移換者は、毎年10万人以上にものぼっています。

しかも、自動移換されてしまった年金額は、令和2年度 国民年金基金連合会業務報告書によりますと、積もりに積もって、なんと2,395億円(2021年3月31日現在) にもなっています。

さらに一人当たりの平均額を試算してみたいと思います。実は半数近く(43.8%)の方は、残高が0となっているのですが、一方で資産額が1円以上の自動移換者は約56万人もおられ、一人当たりに換算しますと資産額は427,781円にもなります。

せっかくの将来の年金資産ですので、ほったらかしにしないで頂きたいのです。

出所:「iDeCo(個人型確定拠出年金)の制度の概況(令和3年3月末現在 国民年金基金連合会)」

自動移換には、デメリットばかり

自動移換者の年金は、企業型確定拠出年金(DC)から自動移換をされてはいますが、年金資産がなくなっている訳ではなく、「国民年金基金連合会」が預かっている状態です。

企業型確定拠出年金(DC)は、ある意味、将来の退職金として会社が毎月積み立ててくれたものです。それが自動移換されて預かってもらえているわけですから、安心そうに思えますが、実はいくつかの問題点があります。

①自動移換であっても毎月の手数料がかかる

②運用はできず、現金として寝かされている

③移換手続きに手数料がかかる

④60歳ですぐに受け取れない可能性がある

iDeCo(個人型確定拠出年金)でもそうですが、銀行に預けるのと違い、預けている間であっても毎月の費用として52円/月が掛かってまいります。さらに運用はできず、現金として寝かされていますので、本当に手数料がただ資産から引かれている状態が続きます。

さらに、他にも手数料が掛かってまいります。

まずは、企業型確定拠出年金から自動移換されてしまった際の手数料※

●特定運営管理機関への移換手数料 3,300円

●自動移換に関する事務手数料 1,048円

国民年金基金連合会から、他の年金資産へ移換する際の手数料※

●特定運営管理機関からの移換手数料 1,100円

●個人型確定拠出年金への移換 2,829円

※資産が0円の方の負担はありません

また、年金資産を受け取る時には、脱退一時金の受取り時に4,180円が掛かります。このように、置いておくことはあまり良いとは言えない状況かと思います。

また、4つ目の「60歳ですぐに受け取れない可能性がある」、これは自動移換に限らず、確定拠出年金のルールになるのですが、加入期間が10年以上ないと、60歳になっても資産を受け取ることができません。“加入期間”となっていますが、自動移換中の期間は”加入期間”として認められないため、累計の加入期間が10年未満だと60歳になってもすぐに受け取ることができず、これまでに確定拠出年金として積み立てた期間によって、受け取ることができる年齢が変わってきます。

このように、自動移換は、かなりデメリットが多い状況なのです。

自動移換のデメリットが分かったところで、この状況を解消する方法を考えてみます。まず、企業型確定拠出年金や確定給付年金があれば移せるか確認しましょう。無理な場合、iDeCo(個人型確定拠出年金)に移すことが可能です。

※一定の受給要件を満たしている場合は脱退一時金として引き出すことも可能です。

ただし、基本的には次の方法、iDeCo(個人型確定拠出年金)に移すしかなく、個人的にも一番良い方法と思っています。

2017年までは、iDeCoは一部の人しか利用できませんでした。具体的には、国民年金に加入している、自営業者やフリーランスの方、もしくは企業年金の制度がない一部の会社員だけが利用できる制度でしたので、離職や転職時などにも移すことができず、手続きをしなかった方が多かったのだと思います。

しかし、2017年の大きな改正によって、積み立てられる金額に差はありますが、60歳以下の多くの方がiDeCoを利用できるようになりました。もしかすると、あの時は無理だったかもしれませんが、今はできるということもあると思います。ぜひ再度チェック頂きたいと思っています。

iDeCoを利用することで、先ほど挙げた4つのデメリットをほぼ回避することができます。

①自動移換であっても毎月の手数料がかかる

➡iDeCoには所得控除があります。所得税や住民税の還付があればカバーできます。

②運用はできず、現金として寝かされている

➡必ず増えるとは限りませんが、リスクを取ることでリターンを得られるかもしれません(長期投資推奨)。

③移換手続きに手数料がかかる

➡所得控除ができるとカバーできますし、手数料以上に増えることが期待できます。

④60歳ですぐに受け取れない可能性がある

➡iDeCoで積み立てると、加入期間としてカウントされますので解消できます

①、③については、収入(所得)がないと、所得控除のメリットを受けることはできませんが、収入がない場合も②、④ を使うことは可能です。

せっかくですので、確定拠出年金を活用しましょう!

相談を受けていると、自動移換されてしまった方にお会いすることがありました。みなさん、何かしらの貯蓄はされておられます。iDeCo(個人型確定拠出年金)を利用すると、税制優遇(所得控除)によって、所得税や住民税を抑えることもできます。手数料が掛かってきますが、資産をどこに置くか、どこで貯めていくか。それによって差がつく時代になっています。

もし既に自動移換されている方、以下の書類

・【確定拠出年金に関する重要なお知らせ】(自動移換通知)

・【確定拠出年金に関する重要なお知らせ(定期通知)】

が届いている方は、年金資産の管理・手続きを担っている特定運営管理機関に連絡をしてください。手続き方法などを説明してもらえます。連絡先は以下になります。

自動移換者専用コールセンター 03-5958-3736 【 平日 9:00 ~ 17:30 】

特定運営管理機関 https://www.jidoikan.jis-t.co.jp/

また、6か月以内に退職・転職した方や、近い内に検討されている方は、手続きをしっかりとしていただければと思います。特に、転職先に確定拠出年金などの退職金制度がない場合は、手続きをしなければ自動移換されてしまいます。ぜひ、iDeCo(個人型確定拠出年金)の利用をお勧めいたします。

すべての情報が自分のもとにやってくるかはわかりません。皆さんで支え合っていくのが今の時代の資産形成の一つの形だと思っています。良い情報を共有していきましょう!