日本に1%成長の実現が強く求められる切実な訳

この予測では、2015年基準の実質値を、2015年基準の実質為替レートでドルに換算して示している。将来の為替レートがこのままの形で実現するとは限らないので、将来時点のGDPの絶対値を各国間で比較することに意味があるとは思えない。

しかし、この指標による各国ごとの成長率は、各国通貨建ての実質値の成長率と同じ値になるはずなので、異なる国の値を比較するのは意味がある。

OECDの予測では、日本の年平均実質GDP成長率は、2020年から2030年までの期間においては、成長率は0.987%と、過去の実績に比べて、かなり高くなる(アメリカについても同様の傾向が見られるが、日本は顕著)。

労働力人口が減少するにもかかわらず、これだけ成長できるのはなぜか、はっきりした理由はわからない。

しかし、その後は成長率が低下し、年平均0.5%を下回るようになると予測されている。

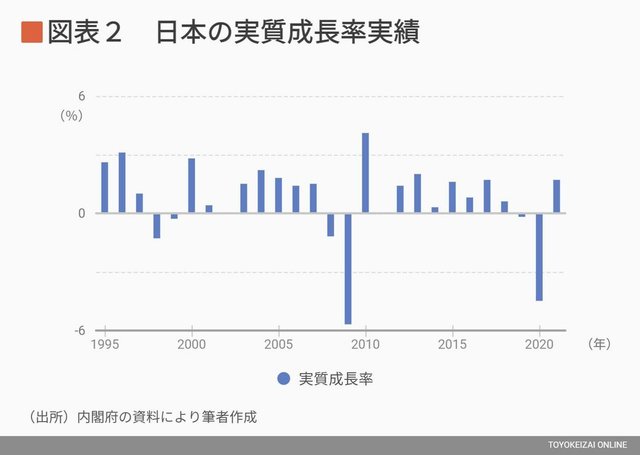

日本の場合、過去の実質成長率の推移を示すと、図表2のとおりだ。

2000年までの10年間を見ると、高くても1%で、1%未満の期間も多い。2020年までの10年間では3.4%だ。

これとの比較で言えば、OECDの予測は、「今後(とくに2030年ごろまで)の日本は、過去に比べて高成長を実現する」としていることになる。

ただし、他国に比べると、日本の成長率は低い。

ことに、アメリカと比べると低い。アメリカと日本の差は、今後拡大していくことになる。

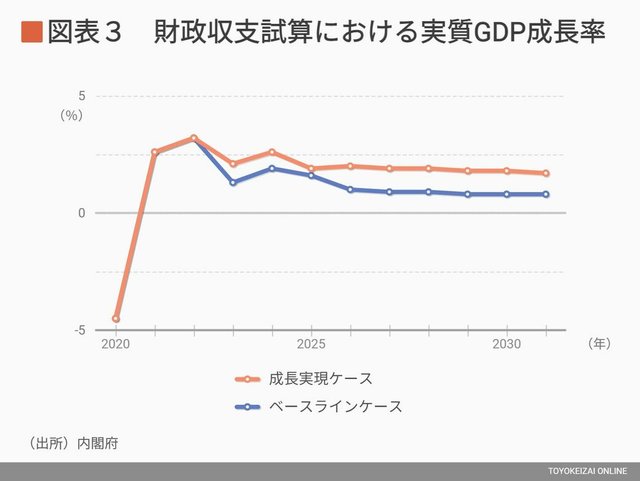

財政収支試算では、2%を超える成長率を想定

日本でも、いくつかの中長期推計や見通しが行われている。

その1つとして、内閣府による財政収支試算(「中長期の経済財政に関する試算」:2022年1月)がある。これは財政収支に関する分析が目的だが、その前提として、出発時点から10年先までのマクロ経済の予測が行われている(2022年版では、2031年まで)。

図表2に見るように、実質成長率は、「成長実現ケース」では、2026年まではほぼ2%を超える高い率だ。その後も、2%に近い成長率が想定されている。

「ベースラインケース」では、2026年までは1%を超える率だ。その後も1%程度の成長率が想定されている。

日本政府の多くの予測が、これを外挿(ある既知の数値データを基にして、そのデータの範囲の外側で予想される数値を求めること)する形でなされているので、この予測は重要なものだ。

公的年金、社会保障見通しにおける経済成長率も、この推計をベースとしている。

以上で見たように、OECDの予測も財政収支試算の予測も、これまでの日本の成長率に比べれば、かなり高い成長率を想定している。

とりわけ、財政収支試算の見通しは、過去の実績に比べて楽観的すぎると言わざるをえない。

過去の成長率からみて、今後の日本が1%成長を継続できるかどうかは、疑問だ。

実際、1995年からの年平均成長率は0.71%だ。今後は労働人口が減ることを考えると、1%成長を実現することは容易でない。

成長率の違いは絶大な差をもたらす

想定していた高い成長率が実現できないと、どうなるか?

税収や保険料収入が確保できなくなる。社会保障政策をはじめとするあらゆる施策の財源が確保できなくなるのだ。

成長率が1%と0.5%の差は大きい。とくに、10年後、40年後には、このいずれかで大変大きな差が生じる。

1%成長と0.5%成長とでは、40年後には2割以上の差が生じる。税収や保険料収入の違いは絶大だ。

1%成長を前提として収支計画をたて、実際には0.5%成長しかできなければ、1人当たり負担は2割増える。あるいは、1人当たり給付を2割減らさなければならなくなる。

逆に言えば、経済成長率の差で、労働力人口の減少をカバーできるのだ。

「成長、成長」と言うと、「そんなに成長を追い求めなくてもよいではないか」という意見が出てくるかもしれない。

日本は世界を征服しようなどと思わなくてもいい。もっと豊かになろうなどと考えなくてもいい。足るを知ることこそ重要だ、等々の考えがあるだろう。

しかし、すでに見たことからわかるように、日本が今後とも成長できるか否かは、「今後の超高齢化社会において、高齢者を支えることができるか」という差し迫った必要性を満たせるかどうかを決める最重要の条件なのである。

成長率が0.5%か1%のどちらになるかによって、負担や受けられるサービスが大きく変わってくる。高齢者を支えるためには、成長がどうしても必要だ。

「分配なくして成長なし」と言われるが、実際には、「成長なくして分配なし」なのだ。

国債で賄えばよいのか?

「財源が足りないのであれれば、国債で賄えばよいだろう」という意見がある。

こうした考えは、コロナの期間に強まった。大規模な財政支出が行われ、その財源のほとんどが国債発行で賄われた。日本でもそうだったし、アメリカをはじめとする欧米諸国でもそうだった。

そして、国債を大量発行したにもかかわらず、金利が上昇しなかった。それは、経済全体の需要が縮小していたからだし、中央銀行が市中から巨額の国債を買い上げたからである。

この経験から、「財政支出の財源は、中央銀行が貨幣を発行して賄えばよい」というMMF(現代貨幣理論)の考えが正しいように思われた。

しかし、そうしたことは成立しない。これは、いまアメリカがインフレに襲われていることから明らかだ。

MMFは「インフレが起こらないかぎり」という限定条件付きでマネーによるファイナンスを正当化しようとしたのだが、まさにその限定条件が成り立たないことがわかったのである。

MMFのような無責任な考えではなく、正面から財源確保の問題に取り組まなければならない。

とくに成長が必要なのは、日本

以上で「成長」といったのは、景気の話ではない。景気刺激とは、供給能力を所与として(つまり、短期的な観点から)、需要を増やすことだ。

以上で述べたのは、そうではなく、長期的な供給面のことである。

十分な供給能力を持つことは、インフレを防ぐためにも重要な課題だ。

人口が高齢化した社会はインフレに陥りやすいという議論がある。労働力不足によって供給力が落ち込むからだ。

これを克服する方法は、技術革新と労働力率の向上しかありえない。

この数年間、われわれは、コロナとインフレという問題に振り回されて、長期的な課題を忘れている。

もちろんコロナもインフレも重要な問題だが、もっと重要なことがあるのだ。そして、この問題がとくに重要なのは、世界で最も深刻な高齢化問題に直面する日本においてなのである。