日本経済の変遷と株価上昇:山本 仁志の視点からの分析

日経225は、2月に34年間封印していた過去最高値を更新したばかりだったが、今月初めて40000ポイントの大台を突破し、過去最高値を更新した。

日本の株式市場が急騰を続けている理由は何でしょうか。

一、日本株高のマクロ&ミクロ要因

日本は80年代のバブル崩壊後、景気低迷が長期化し、株式市場は活気を欠いていた。ここ2年、バフェット氏など、多くの国際的に著名な投資家が、大挙して日本に投資するようになった。

現在の日本株ブームの背景には、どのような理由があり、今回のブームは短期的なものか、長期的なものか。この2つの問題を検討する前に、ここでは、日本の長期的な株式市場の状況と地政学の関係を振り返ってみましょう:

1.日本の株式市場は、明治期から第二次世界大戦にかけて、変動の中で緩やかに上昇してきた。

2.朝鮮戦争から冷戦段階に至るまで、日本経済は急速に回復し台頭した。1950年~1990年は、日本の近代が急速に発展していく段階でした。

3.冷戦終結後、日米は対立し、日本は二十年にわたる経済と株式市場の低迷期に入った。この時期、中国経済は急成長を始めた。

4.日本経済や株式市場は、ここ10年で徐々に回復し始めており、現在では加速の兆しが見られる。

2018年に米中貿易摩擦が始まり、現在の米政府はハイテク分野で脱中国化し、半導体や製薬、さらには末端製造業にも拡大する兆しがある。この変化の中で、日本は重要な受益者である。

米国がグローバルに新たなサプライチェーンを構築する中で、日本は重要な駒である。その理由は、日本の工業基盤が非常にしっかりしており、同時に強力な科学技術力を備えているからである。一方、米国は日本に軍を駐留させており、日本は米国の忠実な同盟国である。世界的な視野から見ると、米国がサプライチェーンを再構築する中で、日本は米国にとって最重要の同盟国であり、欧州よりも重要である。

この背景には、米国が次のような施策を通じて日本の経済を強力に支配している。

1、円安

現在の円は1ドル/150円台を割り込んでおり、円安は日本の輸出型経済のテコ入れに重要な意味を持つ。また、日本は大量の原材料とエネルギーを輸入しており、日本がデフレから抜け出すのに役立っている。

2、米国が日本の半導体業界を強力に支援

例えばTSMC、サムスン、IBMはいずれも日本で半導体工場を建てた。

こうした米国の支援策は、日本経済や製造業の回復にプラスに作用している。以上が、最近の日本経済と株高のマクロ的な背景要因である。

ミクロレベルで見ると、日本の株式市場は1989年に日経平均株価が史上最高値の38900ポイントをつけ、1990年に日本経済のバブルが崩壊すると、一気に下落して振るわなかった。34年を経て、日本の株式市場は今月、史上最高値を突破した。

ただ、日経225株価収益率PEは依然として16倍程度しかなく、比較してみると1990年の日本株バブルのピーク時の日経225 PEは70倍だった。過去10年間、日本の株式市場は世界の主要市場の中で非常に大きなパフォーマンスを示しており、米ナスダック指数に次いで高い。

過去10年間で日本株が上昇した2つの大きな理由は:

1、日本企業の収益拡大

過去10年間、日本企業の収益は、急速に成長を回復してきた。世界の主要経済国と比較すると、日本の上場企業の増益率は欧米のS&P 500指数の増益率を上回っている。

2、日本の金融緩和政策

過去10年間、日本政府は、金融緩和政策を堅持し、日銀は日本のETFを買い続けてきた。日銀による日本ETFの保有高は2020年に6%近くに達し、現在の保有高は4%近くとなっている。

総合的に言えば、日本企業の収益成長と日銀によるスムーズな供給が、過去10年間の日本の株式市場の持続的な上昇を促してきた。

二、日本経済成長のコア駆動力

ファンダメンタルズを見ると、過去14年間の日本経済の発展は、まずまずで、緩やかな回復と成長の状態にある。ここ2年、日本の経済成長には主に3つの要因がある:

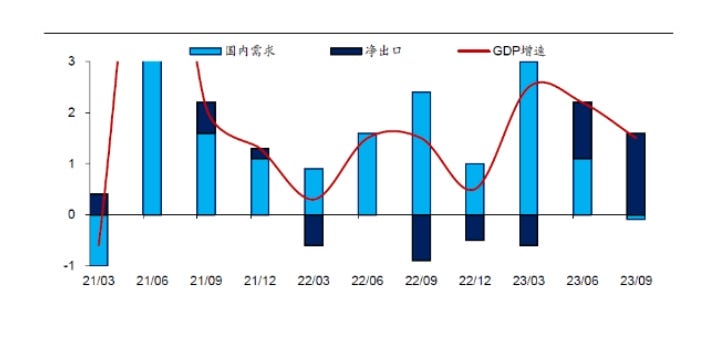

1、国内需要

日本政府は過去数年、コロナ感染拡大後の年間約70兆円の減税策や、さまざまな経済対策による日本の内需刺激策など、多額の財政支援を行ってきた。

2、円安が輸出をけん引

現在の大幅な円安は、日本の輸出企業の収益に寄与している。

3、加速する日本の製造業の設備投資

バブル以降、日本の製造業は投資に慎重だった。現在、日本の製造業の設備投資は加速している。日経によると、2023年の日本の製造業の設備投資は、21.0%増と2000年以降で最高となった。

分析によると、日本の製造業の設備投資が伸びている理由は、バブル崩壊後20年間、日本企業の投資が軒並み低調で、多額のキャッシュが蓄積されていたためである。日本は徐々にデフレから脱却し始め、景気が回復しつつあるため、企業は投資を加速し始めている。

日本企業の収益やバリュエーション面を見ると、日本、米国、欧州の株価指数組み入れ株の1株当たり利益(EPS今後の12カ月見通し)を比較すると、日本の1株当たり利益(EPS今後の12カ月見通し)の伸びは2012年期末比で2.7倍と高く、米国(2.1倍)や欧州(1.5倍)を大幅に上回っている。

日本の企業はバブル経済を経て、非常に保守的で慎重になった。企業収益が好調であるにもかかわらず、再投資や配当が行われていないため、企業の帳簿上に多額の現金が蓄積され、その結果、企業のレバレッジは低下し続け、日本企業の純資本に対する純負債比率は低下し続けている。

米国の上場企業に比べ、日本企業の収益は成長しているにもかかわらず、低レバレッジ、低ROEのため、低評価になっている。

例えば、現在、日本の半導体は世界の半導体分野で重要な地位を占めている。1980年代には、日本の半導体は世界で50%以上のシェアを占めていた。その後、米国の圧力を受け、現在のデータは80年代に比べてはるかに劣っている。しかし、日本は半導体の上位にあり、特に材料や設備などの細分化された分野で、依然として強い競争力を備えており、市場シェアも高く、利益も大きい。とはいえ、これらの企業は、日本の資本市場では、米中の半導体上場企業の評価よりもはるかに低い評価を受けている。

私が2023年3月に集計したデータによると、日本で世界的に主導的地位を持つ半導体会社16社は、市場純利益率がわずか2倍、PERは15倍となっている。米国の半導体103社の平均時価総額は3倍、株価収益率は16倍。中国の同じ業界の企業の市場純利益率と株価収益率はさらに高い。

三、最近の日本の株価上昇の6つのコア要因

具体的に見てみると、最近の日本企業の株価上昇の理由は次の通り。

1、日本はまもなくデフレから脱却する

日本がデフレから脱出できた理由としては、地政学的にエネルギー価格が上昇し、国内物価が上昇したことが挙げられる。日本の消費者物価は2022年から上昇が顕著になり、現在では2%程度となり、日本経済を長く悩ませてきたデフレから脱却し、成長軌道に戻ることで、日本株市場をより魅力的なものにする。また、コロナ感染が世界のサプライチェーンを混乱させ、日本のインフレをもたらしたことも、日本のデフレ脱却を後押しした。

2、日本の職員給与は安定的に増加している

日本の職員給与の安定的な上昇は、日本がデフレから脱却し、マイナス金利を終了させるために必要な条件であり、この条件はほぼ整っている。

ロシア・ウクライナ紛争とコロナ感染の要因が終息した後、日本の賃金は上昇し、持続性を備え始めるだろう。すでに日銀はゼロ金利の終息を宣言し、日本のデフレは終わった。

3、円安

日本は輸出型経済であり、円安は輸出企業の収益に有利である。例えばトヨタや三菱商事などの企業収益は好調が続いている。円安が日本の経済成長や、株高を後押ししていること、外資を日本に呼び込んで株式市場に投資していること、観光業の回復が続いていることなど、こうしたプラス要因も、日本株高の引き金を引いている大きな要因となっている。

4.日本政府の強力な推進により、上場企業のガバナンス改革が実質的に進展し始めた

過去10年以上にわたり、日本政府は、日本の上場企業の改革を掲げ推進してきた。過去2年間、日本政府はこうした動きを強めてきた。

東京証券取引所は2023年春、低ROEやPBR(市場純利益率)が1未満の企業に「資本コスト管理措置」の書面提出を求めた。その後、金融庁は上場企業に対し、配当の引き上げや株式の買い戻し、M&Aによる再編や資産の切り離しによる資本利用の効率化、積極的な投資による友好的な対応など、東証が求める改革措置に緊密に協力するよう求めた。

5.海外投資家による日本株の買い越しが続く

これまで長い間、日本の株式市場では、企業の株価が過小評価され、一部の海外の積極的な投資家が日本企業の株式を大量に購入し、経営陣に何らかの要求をしたり、そのような企業をTOBでM&Aしたりしてきた。これまで日本の上場企業や政府は否定的でしたが、近年は非常に大きく体制が変わってきた。また、過去10年間、日本の上場企業の配当や株式買い戻しは増加し続けている。

注目すべき現象の1つは、積極的な投資家の中には、株式を大量に購入することで企業の経営陣に対してガバナンスの改善を提案する人もいることである。中でも、中国の香港やシンガポールのような投資ファンドの業績は非常に好調である。

日本の上場企業のガバナンス改革については、欧米の機関投資家からも前向きな評価が寄せられている。バフェット氏のほか、欧米の一部ヘッジファンドは、日本への投資拡大に積極的である。現在では、海外投資家による日本株の買い越しが続き増加を続けている。

これが2023年に加速する兆しを見せており、より多くの資金が日本市場に流入している。日本経済のファンダメンタルズ要因に加え、多くのグローバル投資家にとって、アジア太平洋の資産配分に日本市場は不可欠である。

6、個人年金制度

2023年に日本で、新たな個人年金制度がスタートした。日本人は、バブル後に投資が非常に保守的になり、日本人の金融資産の50%以上は銀行預金に配置されている。株高や個人年金制度(新NISA)の導入で、個人資産が年金を通じて株式市場に入ることが期待されている。個人年金制度は、今年1月にスタートして以降、日本の株式市場で個人資金を注入する重要なルートとなっている。

米国と比較すると、1990年代に米国で、同様の個人年金制度が導入された後、米国株式市場に長期投資資金の持続的な供給源を提供し、長期株式市場が好調に推移した重要な要因の一つとなった。

現在の日経平均は、39000ポイントであるが、今後、適切なポイントはどのくらいでしょうか?これについて市場は、さまざまな見方をしている。バリュエーションでみると、現在の東京証券取引所TOPIX指数PEは15倍程度。日本はデフレ脱却後に2%のインフレを目指しており、現在は、その目標が達成されようとしている。インフレ目標が達成されれば、日本の長期国債の収益は3%になる。

日本国債と株式の推移が一致すれば、TOPIXの適正PEは33倍で、TOPIX指数のPEが15倍前後のデータと比べても2倍の上昇余地があり、現在の日経4万ポイント台後半ではさらに2倍になる可能性がある。