最近チャコをドッグランに連れて行っていないと思っても、日中は暑いし、仕方ないのかなと感じる日々です![]()

さて、今日も昨日と関連して株価評価を確認しました![]()

①類似業種比準価格=

類似業種の株価×{(a/A+b/B+c/C)/3}×乗数×1株当たりの資本金額/50円

※類似業種の株価は、評価する「前年、月、前月、前々月、以前2年間」の各平均株価のうち最も小さい金額

※a、b、c・・・評価会社の1株当たりの配当金額、利益金額、純資産価格

※A、B、C・・・類似業種の1株当たりの配当金額、利益金額、純資産価格

※乗数は、大会社0.7、中会社0.6、小会社0.5

②1株当たりの純資産価格=

(相続税評価額の総資産価格-負債合計額-評価差額の法人税相当額)÷発行済株式総数

※評価差額の法人税相当額=(相続税評価額の総資産額-帳簿価格の純資産額)×37%

③中会社の評価(①②の併用)

中会社における1株当たりの相続税評価額=

類似業種比準価格×L+純資産価格×(1-L)

※Lは、中会社の大は0.9、中会社の中は0.75、中会社の小は0.6。純資産価格で評価してもよいが、通常は評価が低くなるこれを採用。

《設例》

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(75歳)には、妻Bさん(71歳)、長男Cさん(48歳)、長女Dさん(46歳)および二女Eさん(41歳)の4人の推定相続人がいる。

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに贈与して第一線を退く決意を固めた。Aさんは、長男Cさんに事業を承継するにあたり、X社の経営にいっさい関与していない弟Fさん(72歳)が所有しているX社株式を買い取っておきたいと考えている。

X社に関する資料は、以下のとおりである。なお、〈X社の概要〉の「□□□」は、問題の性質上、伏せてある。

〈X社の概要〉

(1) 業種 電子部品製造業

(2) 資本金等の額 8,000万円( 発行済株式総数160,000株、すべて普通株式で1株につき1個の議決権を有している)

(3) 株主構成

Aさん(本人)100,000株

Bさん(妻) 10,000株

Fさん(弟) 50,000株

(4) 株式の譲渡制限 あり

(5) X社株式の評価(相続税評価額)に関する資料

・X社の財産評価基本通達上の規模区分は「中会社の大」である。

・X社は、特定の評価会社には該当しない。

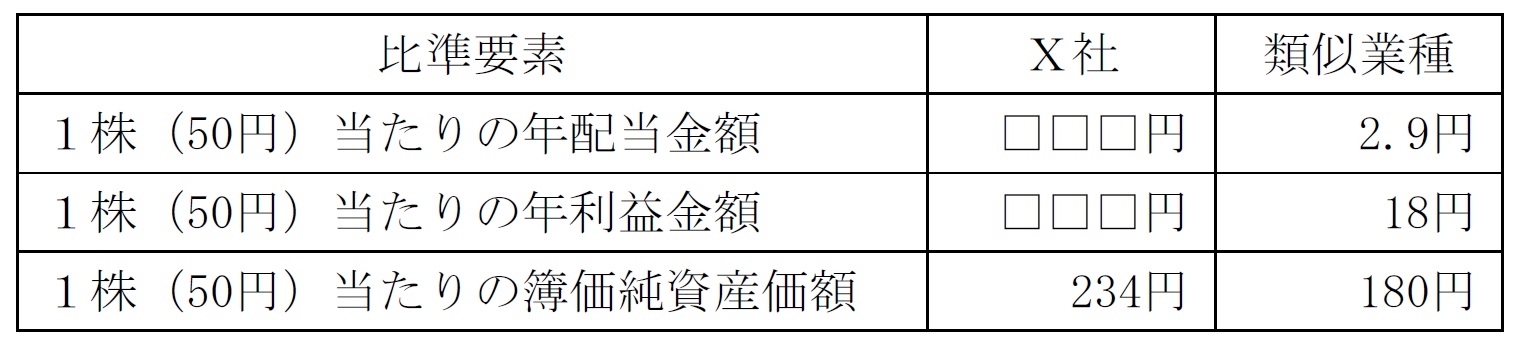

・比準要素の状況

※すべて1株当たりの資本金等の額を50円とした場合の金額である。

・類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 :293円

課税時期の属する月の前月の平均株価 :284円

課税時期の属する月の前々月の平均株価 :261円

課税時期の前年の平均株価 :243円

課税時期の属する月以前2年間の平均株価:235円

(6) X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

(注1)所得金額は、非経常的な利益金額等の調整後の金額である。

(注2)直前期の配当金額(680万円)には記念配当120万円が含まれている。

(7) X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

※上記以外の条件は考慮せず、各問に従うこと。

![]()

![]() 今日もいくぜよ

今日もいくぜよ![]()

![]()

(1)X社株式の1株当たりの類似業種比準価格

・1株当たりの資本金額:8,000万円÷16万株=500円

・X社の年配当金額(直近2期平均):

8,000万円÷50円=160万株(1株あたり資本金50円)

(680万円-120万円+528万円)÷2÷160万株=3.4円

・1株当たりの年利益金額(直近または直近2期平均の低い方)

3,720万円 〉 (3,720万円+3,370万円)÷2=3,545万円

3,545万円÷160万株=22.1⇒22円

・類似業種の5つの株価のうち、最も低いのは235円で、乗数は中会社0.6

株価=235円×{(3.4/2.9+22/18+234/180)/3}×0.6×500円/50円

=235円×(1.17+1.22+1.30)/3×0.6×500円/50円 ←小数点第2位未満切捨て

=235円×1.23×0.6×10

=173.4 円×10 ←10銭未満切捨て

=1,734 円

以上により正解は、1,734(円)

(2)X社株式の1株当たりの純資産価格

相続税評価額の純資産価額=83,390万円-34,750万円=48,640万円

帳簿価額の純資産額=72,190万円-34,750万円=37,440万円

評価差額の法人税相当額=(48,640万円-37,440万円)×37%

=11,200万円×37%=4,144万円

株価=(48,640万円-4,144万円)÷160,000株

=44,496万円÷160,000株=2,781円

(3)X社株式の1株当たりの類似業種比準方式と純資産価格方式の併用方式による価格

1,734円×0.9(中会社の大)+2,781円×(1-0.9)=1,838円

併用方式1,838円<純資産価額方式2,781円 となり、評価額が低い方がX社にとって有利(相続税の評価額が低い)ですから、X社株式の1株当たりの相続税評価額(原則的評価方式)は、1,838円

どろん![]()