こんにちは、プロシードの有馬です![]()

ゴールデンウィークに入り、毎日有効に過ごせたらと思います。

毎日の日課は、チャコの散歩、ジョギング、そしてプロスピ(笑)![]()

FP試験は懐かしく楽しく、少しずつ振り返っていきたいです。

1.税金の種類と納税方法

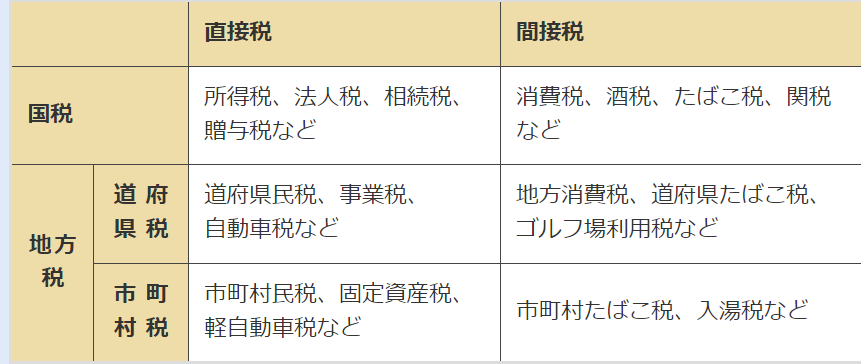

税金は、誰が課税するかの違いで、国税と地方税に分けられます。国税は国が、地方税は地方公共団体(都道府県、市区町村)が課税します。

また、税金を負担する人(担税者)が自分で直接納める税金を直接税、税金を負担する人と納める人が異なる税金を間接税といいます。

納税方式には、自分で税額を計算して自らが納めるべき金額を申告する申告納税方式(所得税、法人税、贈与税、相続税など)と、国や地方公共団体が計算した税額を納める賦課課税方式(住民税、固定資産税、自動車税など)があります。

2.所得と所得税

所得税は、個人が1年間(1月1日~12月31日)に得た所得に対して課税される税金です。所得は10種類です。

また、 所得=収入ー必要経費 になります。

所得税の納税義務者とは、所得を得た個人と法人であり、個人の納税義務者を大別すると、居住者か非居住者かによって課税の対象となる所得が異なります。ただし、国籍は問われません。

居住者とは、国内に住所を有している、あるいは現在まで引き続き1年以上国内に居所がある個人。一方、非居住者とは居住者以外の個人をいいます。

出典:国税庁ホームページ(No.2010 納税義務者となる個人|国税庁 (nta.go.jp))

国内に住所がある人は、一般的にその住所地が所得税の納税地になります。国内に住所がなく居所がある人は、その居所地が納税地となります。

ただし、納税地の特例として、国内に住所と居所がある人が、居所を納税地とすることができます。

また、国内に住所と居所のいずれかがあり、その他に事業所などがある人が、その事業所などの所在地を納税地とすることができます。