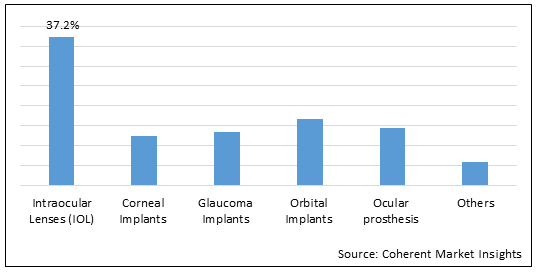

眼内インプラントは、眼疾患の治療や視力の改善を目的として目に埋め込まれる医療機器です。 一般的な眼用インプラントには、眼内レンズ、緑内障ドレナージ装置、角膜インレー/オンレー、および網膜インプラントが含まれます。

市場のダイナミクス:

世界の眼科インプラント市場は、白内障、緑内障、加齢黄斑変性症、糖尿病性網膜症などの眼疾患の発生率の増加により、予測期間中に大幅な成長が見込まれています。 たとえば、世界保健機関 (WHO) によると、加齢黄斑変性症患者の数は、2020 年の 6,400 万人から 2020 年までに 1 億 9,600 万人に増加すると予測されています。市場の成長を推進するもう 1 つの主な要因は、医療機器の技術進歩です。 眼球インプラント。 新世代の眼用インプラントは、従来のインプラントと比較して、生体適合性が高く、感染症のリスクが軽減され、視力が向上します。 さらに、医療支出の増加に伴い、さまざまな眼疾患とその治療選択肢に関する意識の高まりにより、予測期間中に眼用インプラントの需要が高まると予想されます。

眼の障害や疾患の有病率の上昇が眼科インプラント市場の主な推進要因となっている

さまざまな目の障害や病気の有病率は、世界中で大幅に増加しています。 主要な統計 - 世界中で約 2 億 8,500 万人が視覚障害者であると推定されており、この数は 2030 年までに 3 億 9,700 万人に増加すると予測されています。加齢黄斑変性は、先進国における 60 歳以上の人々の視力喪失の主な原因です。 白内障は世界中で失明の主な原因となっており、2,000万人以上が罹患しています。 緑内障は世界中で約 8,000 万人にも影響を与えています。 このような症状の症例が増加しているため、これらの疾患の治療に役立つ眼内レンズ、緑内障ドレナージ装置、網膜インプラントなどのさまざまな眼科インプラントの需要が高まっています。 特定の疾患に対応した多くの新製品の発売や、視覚効果を改善するための革新的なインプラント材料とデザインの開発も、市場の成長を促進しています。

眼科医療および関連研究に対する政府の支援と資金提供の増加

各国政府は、目のケアと視覚障害についての認識を広める取り組みを積極的に支援しています。 新しいインプラントの設計、材料、手術技術に関連する研究にも多額の資金が割り当てられています。 たとえば、米国政府は国立眼科研究所を通じて視覚研究に年間約 7 億 7,600 万ドルを割り当てています。 英国政府は国立衛生研究所などの組織を通じて目の研究に1億8000万ポンド以上を投資している。 資金提供団体は、新しい眼科インプラント製品の臨床試験にも助成金を提供しています。 この政府の支援の増加により、より多くの研究開発努力と新製品の承認が促進され、市場全体に利益をもたらしています。

厳しい規制環境が市場の成長に課題をもたらす

新しい眼用インプラントの開発と商品化には、患者の安全を確保するために長期にわたる臨床試験と FDA や EMA などの規制機関からの承認が必要です。 前臨床試験、機器の評価、臨床調査の段階には多大な費用と長い審査期間がかかるため、承認プロセスは高度に規制され、複雑になっています。 試験中に問題が発生すると、承認が遅れる可能性があります。 市販後の監視も義務付けられています。 この厳しい規制環境はリスクと投資ニーズを増大させ、特に小規模な企業にとっては抑止力として機能します。 規制環境を乗り切るには専門知識とコンプライアンスが必要であり、運用上および財務上の課題が生じます。 ただし、満たされていない高いニーズに対応するデバイスの審査を迅速化するための取り組みによって、ある程度の救済が得られます。 それにもかかわらず、規制は市場の迅速な拡大にとって大きな制約となっています。

人口の高齢化は大きなチャンスをもたらします

人口高齢化は世界的な人口統計上の重大な傾向であり、国連によると、65 歳以上の人口は現在の 7 億 300 万人から 2050 年までに 15 億人に倍増すると予測されています。 高齢者は加齢に伴う生理学的変化により、さまざまな眼障害を起こしやすくなります。 たとえば、加齢黄斑変性症は、65 歳以上の先進国における失明の主な原因となっています。 白内障の有病率も60歳を超えると急激に増加します。 この大規模かつ高齢化ベースの増加により、今後数年間で眼のインプラント手術を必要とする相当数の患者が増加することになります。 特別にカスタマイズされた製品の提供、可用性と適用範囲の拡大を通じてこの機会を活用することは、今後の市場関係者にとって重要になります。

低侵襲インプラント技術の採用の増加

眼科インプラント市場の顕著な傾向は、最小限の侵襲の採用が増加していることです。