ものすごい雑ですが、大まかに簿記の仕組みについて触れたいと思います。(震え声)

中には分かりづらい説明もあるかも知れません。(嗚咽)

ご容赦ください。(号泣)

まずルールです。

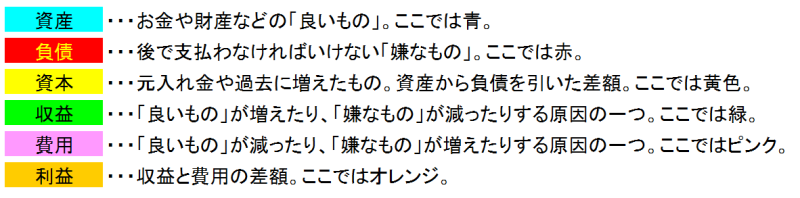

[1] ルール① 左を「邪道」「借方」、右を「外道」「貸方」と呼ぶ

もうこれは決まりなので、そのまま覚えることにしましょう。

舞台の左側(客席から見て右側)を上手(かみて)、舞台の右側(客席から見て左側)を下手(しもて) と呼ぶようなもんです。

簿記講座などでは、「かりかた」の「り」、「かしかた」の「し」に注目し

「り」は文字のしっぽが左向きだから左が「借方」

「し」は文字のしっぽが右向きだから右が「貸方」

という説明の仕方もありますね。

一説では、銀行が帳簿の左側に金を貸した人(借方)を書き、右側に金を借りた人(貸方)を書いたからというのもあるらしいです。

いずれにせよ、最初のうちは、「なんで左側が借方で、右側が貸方なんだ!気になって夜も眠れない」という人も慣れてしまえば、全く気にならなくなりますのでご安心ください。

[2] ルール② 仕訳を切る際は「借方」「貸方」を同額にする。

仕訳を切る際は「借方」「貸方」を同額にするというルールがあります。

最近の会計ソフトでは、同額にしないと登録できませんので、実務上は気になりません。

「仕訳を切る」というのは、昔、手書き時代に、伝票を冊子から切って仕訳を起こしていた名残りという説がありますが、あまり深い意味はありません。が、日常的に会計や税務の仕事に就いている人は「仕訳をきる」という言葉を使う人も多いです。

「借方」「貸方」を同額で仕訳を起こすことで、複式簿記の最大の特徴「網羅性 」が達成できるのです。

ここがお小遣い帳などの単式簿記と異なる最大の特徴だと私は思うのです。

[3] ルール③ 取引の要素をいくつかのものに分類する。

皆さんの身の回りのものは必ず何かに分類できると思います。

例えば、

・ 預金、家、赤いトラクターなどの財産

→ (基本的には) あなたにとって「いいもの」「財産」

・ 住宅ローン、来月支払いのクレジット支払、友人からの借金

→ (基本的には) あなたにとって「悪いもの」「これから支払わなければいけないもの」

・ あなたに全く関係の無いもの(所有権や義務がないもの)

→ 文字通りあなたに関係ありません。

上記の

「財産」を簿記の世界では「資産 」と呼びます。

「これから支払わなければいけないもの」を簿記の世界では「負債 」と呼びます。

そして、資産から負債を引いたものを「純資産 」とか「自己資本 」とか呼びます。

「資産」が増える場合は「借方」、「資産」が減る場合は「貸方」、

「負債」が増える場合は「貸方」、「負債」が減る場合は「借方」、

とするのもルールの一つです。

簿記の世界ではもう2つの要素があります。「収益 」と「費用 」です。

「収益」は「いいもの」が増える「原因」、あるいは、「悪いもの」が減る「原因」のことです。

「費用」は「悪いもの」が増える「原因」、あるいは、「良いもの」が減る「原因」のことです。

ですから仕訳の組み合わせは「事象」に応じて様々です。

(借方) 資産 ××× / (貸方) 負債 ×××

(例:銀行から現金を借りた)

もありますし、

(借方) 費用 ××× / (貸方) 負債 ×××

(例:未払家賃が発生した)

もありますし、

(借方) 資産 ××× / (貸方) 収益 ×××

(例:商品を売上て現金を回収した)

など組合わせは色々です。

------

以上の大まかなルールの上で、仕訳をしたものを積み上げて集計した結果できるものが「財務諸表 」(貸借対照表 、損益計算書 )なのです。

下記に例を挙げてみます。

色で分けてみます。

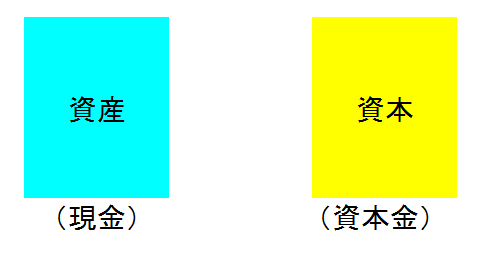

① 資本金1,000万円で会社を設立した。

仕訳 (借方) 現金 1,000万円 (貸方) 資本金 1,000万円

(いいものが増えた) (自己資本)

② 商品を600万円で仕入れた。

仕訳 (借方) 仕入 600万円 (貸方) 現金 600万円

(いいものが減った原因) (いいものが減った)

③ 家賃・給料を200万円支払った。

仕訳 (借方) 家賃・給料 200万円 (貸方) 現金 200万円

(いいものが減った原因) (いいものが減った)

④ 商品をすべて1,000万円で売り上げた。

仕訳 (借方) 現金 1,000万円 (貸方) 売上 1,000万円

(いいものが増えた) (いいものが増えた原因)

と、ざっくりですが、キリもないのでこの辺で止めましょう。

(めんどうくさいのでややこしくなるので「負債」は出しませんでした。テヘペロ)

で、これらの仕訳を集計(積上げ)すると・・・。こんな感じになります。

昔は伝票を各科目ごとに人間が集計していたようですが、

いまどきの会計ソフトは自動集計してくれます。

(人間の入力ミスや設定ミスが無ければ、ですけどね。)

そうすると、もともと、仕訳には『ルール② 仕訳を切る際は「借方」「貸方」を同額にする。』というルールがありますから、必ず、借方と貸方の合計は同じになります。(これがミソです。)

ですから金額のイメージ的には(あくまでもイメージ的には「四角形」(長方形とでもしておきましょう)になる訳ですね。)

この表を赤い線で区分します。

{kind=link}

{kind=link}

{kind=link}

で、この赤い線の部分でパカッと切り離します。

資産、負債、資本を「貸借対照表」に分類し、

収益、費用、つまり、資産・負債などの増減の原因を「損益計算書」に分類します。

{kind=link}

そうすると、もともと長方形のものをパカッと切り離したので、上記の矢印の部分の長さは同じですよね。(オレンジ色の部分の大きさ)

ここが利益 です。(もちろん、損失の場合もあります。)

いずれにせよ、上記の理由(仕訳は必ず借方貸方同額)で、必ず、貸借対照表と損益計算書の利益は一致します。

貸借対照表は、決算日の終わりの時間にストップウォッチで止めた場合の会社の資産・負債・資本を表す財務諸表です。

損益計算書は、一会計期間の利益の増減原因を集計した財務諸表です。

ですから、

貸借対照表は、決算日における会社の「いいもの」と「悪いもの」、そして「純資産」を集計したもの、

損益計算書は、一会計期間の成績表

とも言えます。

-----

かなり雑な説明で申し訳ないですが、

基本構造は上記のような感じなのです。

これはほとんど、どの企業も同じです。

もちろん、上場企業でも連結決算でも個人の事業でも同じです。

要は簿記はパズル的な要素が強いのです。

「右(貸方)に」「左(借方)に」「資産」「負債」「資本」「収益」(原因)「費用」(原因)の組み合わせなのですから。

あんまりガチガチに「勘定科目名」にとらわれない方がよかったりします。

真面目な人は「勘定科目名」や「勘定科目」のイメージにこだわり過ぎてパニクッってしまうこともあります。

-----

雑で分かりづらい説明で恐縮ですが、ざっくりと・・・・。(小声)