02:30~ 都知事選挙の不正

07:40~ この国はかなり壊れて来ている

07:51~ パナマ文書(上のキャプチャ)

孫崎享氏「不正選挙の明白な証拠!選挙結果が操作されている。報道の自由度世界72位の日本」ワールドフォーラム2016年5月

https://www.youtube.com/watch?v=UyYUvydwjcE

脱税している連中が、税制を決めているという。

瀕死の田舎にトドメを刺す「走行税」

2018年12月12日 野次馬

http://my.shadowcity.jp/2018/12/post-14451.html

税制にも「思想」がなきゃならないと思うんだが、税金というのは、単に「カネを徴収すれば良い」というだけではない。誰からどうやって徴収するか?という部分にも、為政者の持つ思想が現れる。で、今度は「走行税」だ。ハイブリッドだとか電気事業法だとか、ガソリンを使わない、ガソリンの消費量が少ない自動車が多くなり、ガソリンで稼いでいた税収が減った。だから走行税。それはひとつの理屈だが、「取りやすいところから取る」というだけで、裏付ける思想がない。

- 自民、公明両党が13日にまとめる2019年度与党税制改正大綱の骨格が11日、わかった。

電気自動車(EV)やカーシェアリングの普及を受け、自動車関連税制の抜本改革に着手する方針を示す。

「保有から利用へ」と明記し、今後は走行距離などに応じた課税を検討する見通しだ。19年10月の消費税増税の対策では車や住宅の購入時の減税を柱に据える。

田舎では産業がないので、毎日、往復100kmとか通勤する人も珍しくない。僻地に住めば住むほど、必要に迫られて長距離を走らなきゃならない。そういう人の移動を制限し、また物流も制限する結果となる。日本の、中世から近世への転換というのは、楽市楽座に代表されるような、人と物の移動を自由化するところから始まった。それが、「走行税」となると、人と物の移動を罰し、制限する結果にしかならない。人も物も移動しなくなり、モノを売り買いすれば「消費税」という罰則と来たら、それで景気が良くなるわけがない。税制で日本の経済を収縮させようとしているとしか思えない。

はっきり言って、「東京の人は困らない」けど「地方の人は物凄く困る」というのが、走行税。それだけじゃない、宅配便がとてつもなく値上がりする。最終的には都会の人も迷惑w 景気を冷やすだけの悪税そのものです。

04 租税負担の公平―応能負担原則と応益負担原則を中心に―

http://kraft.cside3.jp/steuerrecht04-2.html

応能負担原則とは、「国民の租税負担がそれぞれの国民の租税を負担しうる個人的な経験的な経済的能力、つまり、国民の担税能力に相応しているものでなければならない」という原則である※。もう少し簡単に言えば、納税義務者がその負担能力に応じた納税義務を負うということである。これを課税の側に直せば、納税義務者の資力など担税力に応じた課税を行うような立法を行わなければならないということである。この原則は、納税義務者の収入や収益などが高ければ高いほど、担税力が高いとみなし、資力負担能力が高いほど、高い租税負担を負わせることになる。所得税などについて用いられる超過累進税率は、応能負担原則の具体化である。

※新井隆一『租税法の基礎理論』〔第三版〕(2007年、日本評論社)78頁。

これに対し、最近、とくに税制改革などにおいて主張されるのが応益負担原則である。これは、受益者負担論的な構成をとり、能力ではなく、納税義務者が公共サービスなどから得た利益に応じて納税義務を負うということである。消費税などの間接税の多くについて、この考え方がとられ、比例税(率)や均等税(率)※となって具体化される。

※個人住民税の均等割などがこれに該当する。

憲法の規定に照らし合わせると、応益負担原則は形式的平等の議論に適合しやすい。その意味において、憲法第14条の要請には適合しうる。

しかし、日本国憲法は、単に第14条のみにおいて平等を要請しているのではない。北野博士および新井教授が指摘されるように、第25条も平等を要請するのである。あるいは、平等を要請するのは第一に第14条であるが、その際には、人々の経済的格差に着目して、第25条を必ず考慮に入れなければならない。第25条は生存権に関する規定であるから、結局、第14条と第25条の両方により、実質的平等の実現が求められることになる。

応能負担原則は、租税法において実質的平等の実現を図るための原則である。北野博士は、まさにその点を重視し、国税であれ地方税であれ、憲法上は応能負担原則以外に成立しえないと主張する。また、新井教授は「租税負担平等の原則とは、実体的には、租税の応能負担の原則にほかならない」と指摘する※。

地方財務研究会編・前掲書24頁の「応能原則」の項目には、他にも問題がある。「応能原則からは、例えば所得、財産の大きなものほど重く、消費については奢侈的なものに重く課税するとともに、最低生活費を免税するという問題も生じる」という記述である。いったい、この部分の何が問題なのであろうか。所得や財産の「大きなものほど重く」課税されるのは当然と言えるのではないか。消費についても、奢侈性が皆無、または著しく低いものほど「重く課税」されるほうがよほど異常である(消費税の導入後も酒税やたばこ税が維持されているのは、それらが嗜好品であるということも理由となっているはずである)。さらに看過しえない重大な過誤は「最低生活費を免税するという問題も生じる」という部分である。いったい誰が執筆したのかはわからないが、「何を考えているのか?」と首を傾げざるをえない。国民・住民の最低生活費を保障するのが国家や地方公共団体の任務の一つではないのか。最低生活費についても課税を免れないことが正しいというのは、私人に対する公の収奪を無条件に認めることに等しい(少なくとも、その第一歩である)。このような考えを抱く者が、公行政に携わるべきではない(まして、政治に関わるべきではない)。応益負担原則を強調する者の本音が、はしなくも公刊されている小辞典に示されていることに、日本の社会が抱える根深い病巣の一端が見受けられる。

難しく書いてあるが、シンプルにすると↓

応能負担原則:収入に対して料金が変動する→公平

応益負担原則:サービス料なので、貧富に関わらず料金一律→平等

国税であれ地方税であれ、憲法上は、応能負担原則以外に成立しえない。

平等ではなく公平が正解です。

本来、応能負担原則(公平)であるにもかかわらず、応益負担原則(平等)を、詭弁や屁理屈で武装してゴリ押しするスタイルでございます。

近年は、グローバリストの要請からか、応能負担を止め、応益負担にシフトしているように見える。私人に対する公の収奪は、憲法違反でもあるようです。

わかる人間から見たら、不公平デタラメです。

そして、法律を通している与党議員にも、選挙に不正の疑いがあり議員資格が怪しい。

そのような選挙不正の声に対し、疑いの目を一切もたないマスコミも怪しい。

不正選挙訴訟で門前払いの、高等裁判所も怪しい。

モリカケで動かない検察も怪しい。

タイマーズ 「税」

http://www.youtube.com/watch?v=6I-eJG2M4oA

ヨドバシで買えます。送料無料です↓

メモ。

スリーライク

A-0601-KY [パトベスト タイプI 蛍光イエロー]

https://www.yodobashi.com/product/100000001002016766/

高輝度マイクロプリズム再帰性反射材を使用したパトロール・識別用ベストです。腰部分がマジックテープで、サイズ調整できます。

価格:¥1,760(税込)(参考価格より¥1,264の値引き)

安倍政権5年の激増ベスト3は富裕層資産・大企業役員報酬・自民党への献金

http://blogos.com/article/253331/

matu(脱原発に一票、TPPに反対) @matu923 1月25日

「アベノミクス」の正体を数字で見てみる。庶民には、全く恩恵が無いし苦痛だけが残った。 http://www.rui.jp/ruinet.html?i=200&c=400&m=330564&g=132108

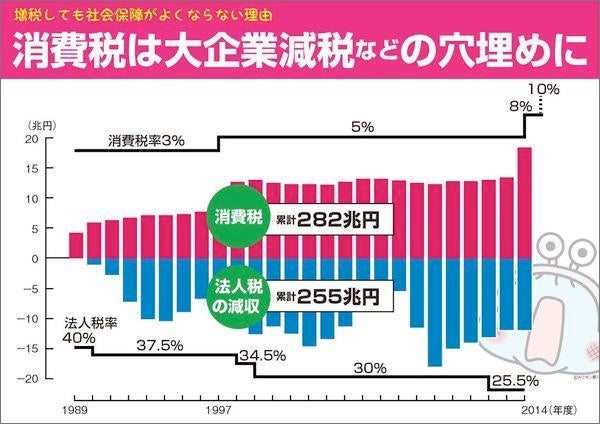

消費税収入282兆円 法人税減税255兆円 あれっ 消費税の9割が消えている、、

http://www.asyura2.com/14/senkyo175/msg/409.html

野次馬 (2018年12月 5日 22:11)

http://my.shadowcity.jp/2018/12/post-14409.html