電力の自由化でエネルギー産業は激変、ガスと石油を加えて水平連携へ

http://www.itmedia.co.jp/smartjapan/articles/1501/07/news024.html

2015年4月に始まる電力システム改革を機に、エネルギー産業は史上最大の転換期に突入する。電力会社の地域独占体制が崩れる一方で、ガス市場の開放と石油市場の縮小、水素エネルギーの拡大が進み、覇権争いは一気に激しさを増す。多様なエネルギーを安価に供給できる総合力の勝負になる。

[石田雅也,スマートジャパン]

連載第2回:「水素エネルギー元年、街も工場も脱・石油が加速」

これから東京オリンピック・パラリンピックが始まる2020年までの6年間に、日本のエネルギー産業の構造は大きく変わっていく。全体で約20兆円にのぼる電力の市場を2016年4月から全面的に自由化するのに続いて、その1年後にはガスの市場も開放する見込みだ。新たに再生可能エネルギーや水素エネルギーによる発電事業が広がり、石油会社をはじめ成熟産業の大手が巨大な電力市場に参入を開始した(図1)。

電力市場の自由化は企業向けを対象に2000年から始まったが、すでに15年を経過した現在でも全国で10社の電力会社が95%のシェアを握っている。そうした独占体制を抜本的に変える「電力システム改革」が2015年4月から3段階で進んでいく(図2)。遅くとも2020年までには電力会社を解体して、全国各地で多数の事業者が発電と小売の自由競争を繰り広げる状態になる。

自治体を中心に広がる「脱・電力会社」の動き

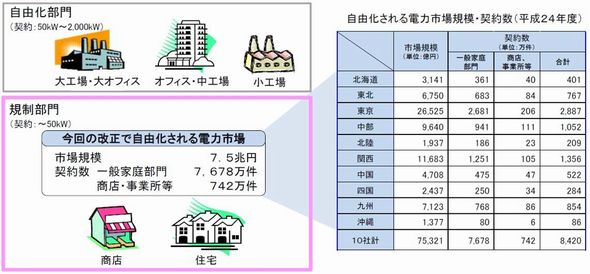

電力システム改革で大きな節目になるのは、2016年4月に実施する小売全面自由化である。これまで電力会社にしか小売が認められなかった家庭向けの市場を開放する。市場規模は7.5兆円で、契約者数は8400万を超える(図3)。すでに2014年末の時点で468社が新電力の登録を済ませて、家庭を対象にした小売事業の準備を進めている。

自由化の波は企業向けの市場にも拡大していく。発電事業者が増える結果、小売事業者は販売する電力を確保しやすくなるからだ。これまでは企業向けに大量の電力を供給できなかった小売事業者の多くが、電力会社以外の発電事業者から電力を安く調達できるようになる。

電力会社から新電力へ契約を切り替える動きは自治体を中心に始まっている。しかも小売だけではなくて発電の領域にまで「脱・電力会社」の輪が広がりつつある。例えば新潟県は県営の水力発電所11カ所の電力を2015年4月から新電力の2社へ供給することを決めた。従来の供給先である東北電力と比べて2倍以上の単価で売電できるためで、一般家庭で15万世帯分に相当する大量の電力の供給契約を切り替える。

地域を越えて電力会社とガス会社が連携

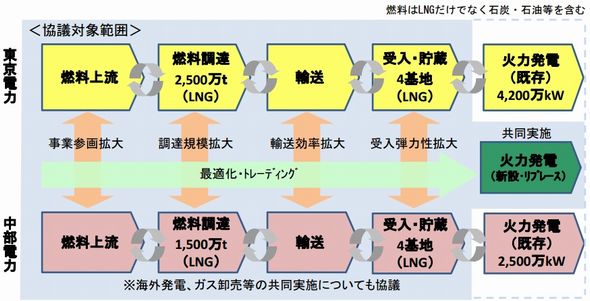

もちろん電力会社も手をこまぬいてはいられない。電力システム改革をにらんで積極的に動き出したのが最大手の東京電力である。発電事業では中部電力と「包括的アライアンス」を組んで、燃料の調達から火力発電所の新設・リプレースまでを共同で展開する計画だ(図4)。火力発電のコストを引き下げて新電力との価格競争に備える。

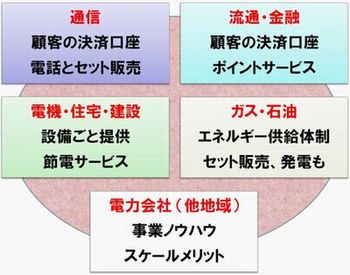

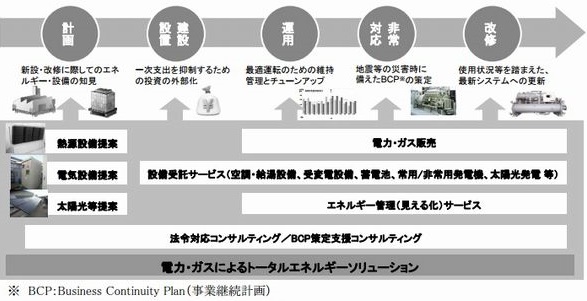

さらに東京電力は小売事業でも新しい方向性を打ち出している。電力に加えてガスの販売を拡大するのと同時に、設備の建設・運用・改修までを手がける「トータルエネルギーソリューション」で競争力を発揮する戦略だ(図5)。ガスの市場も電力から1年遅れて2017年4月に小売を全面自由化する見通しである。電力とガスを組み合わせた割安なセットメニューをそろえて家庭と企業の両方に攻勢をかけることが可能になる。

同様の取り組みは2番手の関西電力や3番手の中部電力も準備を進めている。関西電力は大市場の首都圏で小売事業を拡大する計画に合わせて、電力とガスの供給力を高めるために東京ガスと提携する可能性がある。その一方では中部電力が大阪ガスと共同でLNG(液化天然ガス)の海外調達先を拡大中だ。

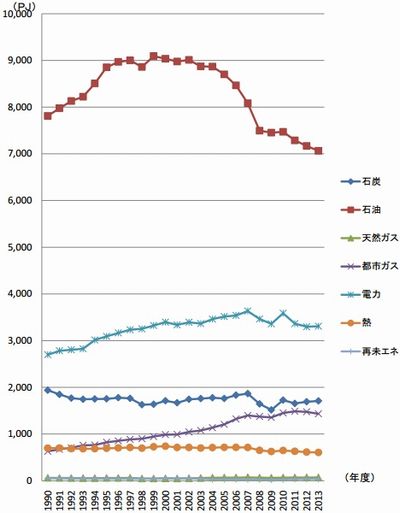

電力とガスの市場開放は石油会社にとっても大きなチャンスになる。現在でも日本のエネルギー消費量のうち半分近くは石油が占めている。ただし1999年をピークに石油の消費量は減少傾向を続けていて、今後も回復する期待は持てない(図6)。

石油はLNGや石炭に比べて価格が高く、産油国からの供給を含めて将来の動向に不透明な部分が多い。自動車の分野ではガソリンの消費量が少なくて済む低燃費車を中心に、長期的にはガソリンを使わない電気自動車や燃料電池車へ移行が進んでいく。これに対して電力は安定した需要が見込めるほか、ガスも電力の代替エネルギーとして需要は増加傾向にある。

国内では石油の精製・元売を手がける大手の5社を中核に、市場の縮小に先がけて会社の統合が進んできた。現時点で最大手のJXグループは年間の売上高が11兆円を超えて、東京電力の2倍近い規模になっている(図7)。

石油大手各社は統廃合した製油所などの跡地を利用して、大規模な太陽光発電やバイオマス発電、石炭やガスを使った火力発電所の建設を全国各地で進めている。発電した電力を使って小売事業も拡大する計画だ。さらに未来のクリーンエネルギーとして注目を集める水素の分野では、既設のガソリンスタンドを活用して水素ステーションを展開していく。新しいエネルギーの分野では電力会社やガス会社よりも先行している。

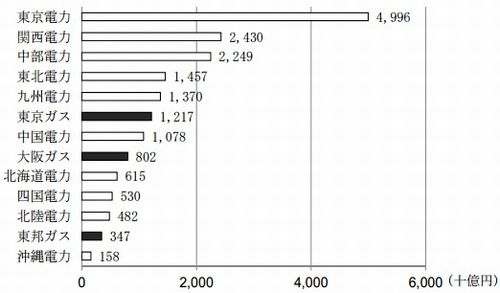

今後は石油会社が加わってエネルギー産業全体で再編が進んでいく可能性は大いにある。事業規模では石油会社は電力会社よりも大きい。5番手の昭和シェル石油の売上高が中部電力と同程度の規模だ。ガス会社の売上高はさらに小さくて、3番手の東邦ガスの売上高は北陸電力を下回る(図8)。

電力もガスも垂直統合から水平連携へシフト

2017年4月にガスの小売も全面自由化されると、各地域で電力会社とガス会社、さらに石油会社を交えた販売競争が激化することは必至だ。電力・ガス・石油のすべてを合わせて自由な料金設定で、家庭にも企業にもエネルギーを販売できる状況になる。

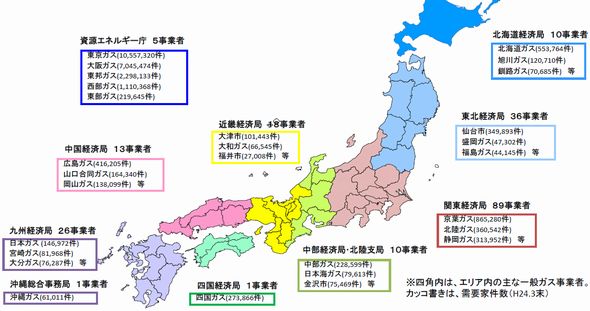

ガスの市場は電力と違って200社を超える事業者がひしめき合っている(図9)。その中で大手の4社だけが契約者数で100万を上回り、関東・近畿・中部・九州それぞれの地域で強力な事業基盤を築いてきた。電力とガスを組み合わせた小売事業が広がっていく中で、地域を越えて電力会社とガス会社の連携は急速に進展するだろう。

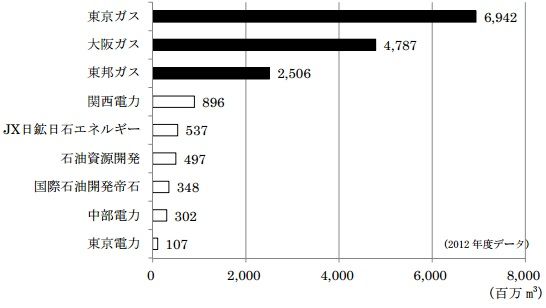

ガスの領域でも小売全面自由化に続いて、電力の発送電分離と同様にガス導管事業の分離が検討されている。大手のガス会社を対象に、電力会社の送配電事業に相当するガス導管事業を別会社に分離する案だ。そうなればガス会社以外の事業者が販売量を増やしやすくなる(図10)。

電力・ガス・石油それぞれの市場の中で、上流から下流までを1社で担ってきた垂直統合型の事業構造は確実に崩れていく。これからはエネルギーの種類と地域を組み合わせて、複数の事業者による水平連携で競争力を高めることが不可欠になる。

当面は電力・ガス・石油の大手3社を軸に、水平連携の取り組みが首都圏から広がっていく。電力とガスの市場改革が一段落する2020年代の初めには、多くても5つ程度のグループに再編されている可能性が大きい。その激動の時代が2015年から動き出す。

これから激変の戦国時代突入で、電力会社が消えてなくなる可能性が高いと。

祇園精舎そのものズバリであった。

最近の話題では、原発の「げ」の字も出てきませんね(笑)

実態は高コストで競争力のない金喰い虫の原発なんて、やっている場合ではないです。

メモ。

エコ&エネルギーのまとめ

http://ameblo.jp/ghostripon/entry-10330910957.html

ブラウン・ガス(水で走る自動車)関連リンク集

http://ameblo.jp/ghostripon/entry-10368895283.html