こんにちは

本日は

「相続税と贈与税の一体課税制度の構築に向けた検討」

※令和3年度税制改正における具体的な改正事項に関するものではありません)

についてお知らせいたします。

相続税と贈与税の改正の検討を始めますよ、ということで

諸外国に比べて日本は別ものとして捉えられていたのを、

一体として捉えていく検討で、今後はなにかしら改正が入ることは間違いないと思います。

今まで相続税や贈与税の対策をおこなってこられた方には、非常に重要なことであります。

公開されている文書、諸外国の比較を載せましたので、

参考にしてください

下記文書:令和3年度税制改正大綱(抄録)より抜粋

資産移転の時期の選択に中立的な相続税・贈与税に向けた検討

高齢化等に伴い、高齢世代に資産が偏在するとともに、

相続による資産の世代間移転の時期がより高齢期に

シフトしており、結果として若年世代への資産移転が

進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に

移転することになれば、その有効活用を通じた、経済の

活性化が期待される。

このため、資産の再分配機能の確保に留意しつつ、資産の早期の世代間移転を促進するための税制を構築することが重要な

課題となっている。

わが国の贈与税は、相続税の累進回避を防止する観点から、

高い税率が設定されており、生前贈与に対し抑制的に

働いている面がある。

一方で、現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、

税負担が一定となり、

同時に意図的な税負担の回避も防止されるような工夫が

講じられている。

今後、こうした諸外国の制度を参考にしつつ、

相続税と贈与税をより一体的に捉えて課税する観点から、

現行の相続時精算課税制度と暦年課税制度のあり方を

見直すなど、格差の固定化の防止等に留意しつつ、

資産移転の時期の選択に中立的な税制の構築に向けて、

本格的な検討を進める。

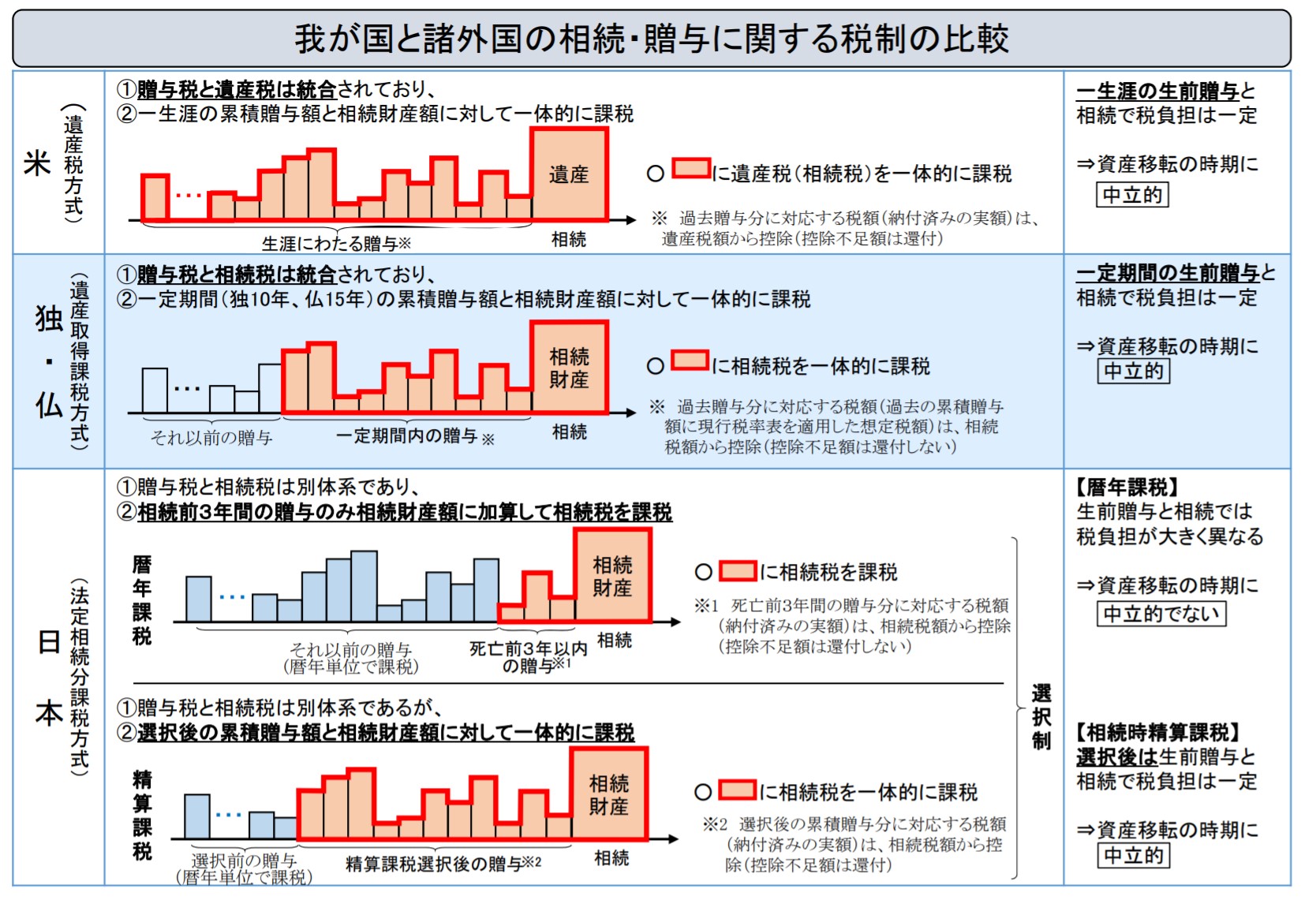

下記画像:諸外国との比較

(説明資料〔資産移転の時期の選択に中立的な税制の構築等について〕

令和2年11月13日(金)財務省 より

画像クリックで拡大 」

○ 我が国では、相続税と贈与税が別個の税体系として存在。

贈与税は、相続税の累進回避を防止する観点から、

相続税よりも重い税率構造が設定されている。

○ 将来の相続財産が比較的少ない層にとっては、相続財産に

適用される

限界税率に比べ、贈与税の税率構造が高い水準にあるため、

分割贈与をしても高い贈与税率が適用される余地が多い

(ニーズに即した財産移転であっても贈与税が抑制的に作用)。

○ 他方、相当に高額な相続財産を有する場合には、

相続財産に適用される限界税率を下回る水準まで財産を

分割することで、相続税の累進負担を回避しながら、

多額の財産を移転することが可能。

不動産

税金

ライフプラン

リスク管理

金融資産運用

相続・事業承継

スタッフブログ

まずはお気軽にご相談下さい → こちら

この記事は、抽象的かつ一般的な法令や税務等に関する説明、また計算方法により算出し掲載しております。

今後新たな通達等で変更となる場合がございます。