今回は久々にFXトレードに役立つノウハウ関連の内容を執筆いたします。

先ず始めに先月10月7日にアップした記事について触れておきます↓

記事内で、私が8月21日にYouTube上で行ったポンド円の1カ月先の予測に対する結果を公表しました。

10月4日に行われた自民党総裁選後の週明け大きな上昇までも、一か月以上前の予測で精確に的中させたため、驚いた方も多かったかもしれません。

確かに直近の予測よりも難易度は何段階も上がりますが、

FXの値動きの本質と市場の構造、数理的な知識などがある方であれば、同じようなことが行えると思います。

特にFXで何年、何十年と本当に勝てている方であれば、近い予測は立てられるでしょう。

ですが、FXノウハウ販売者の多くは「長年勝てている」と自称するわりに、その根拠となる日付の証明が可能な予測と結果を公表している人は殆どいません。

それを行った方が実力を証明できるため本人にとっても絶対に良いはずですが多くの販売者は何の根拠にもならない「自身が勝てるようになったサクセスストーリー」だけを語ります。

そして「今の私には値動きの本質が見えている」みたいなことを言っている販売者もよく見かけますが、サービス説明文を読めばその人が持っている知識が「本質」とは程遠いことが分かります。

FX情報商材の市場では「言ったもの勝ち」感が強く、

根拠がなくても「本当に勝てていそう」に見えれば、購入者は販売者の主張を信じてしまう傾向があります。

特にココナラではレビュー数(高評価)の数が構造上、信頼感への影響度合いが強く、多くの人が「レビュー数(高評価)が多い=この人は信頼できる=本当に勝てている」と誤った解釈を起こします。

レビュー数(高評価)が多いことは確かに一つの信頼とも取れますが、それが直接FXにおける実力、即ち「勝てている根拠」とはなりません。

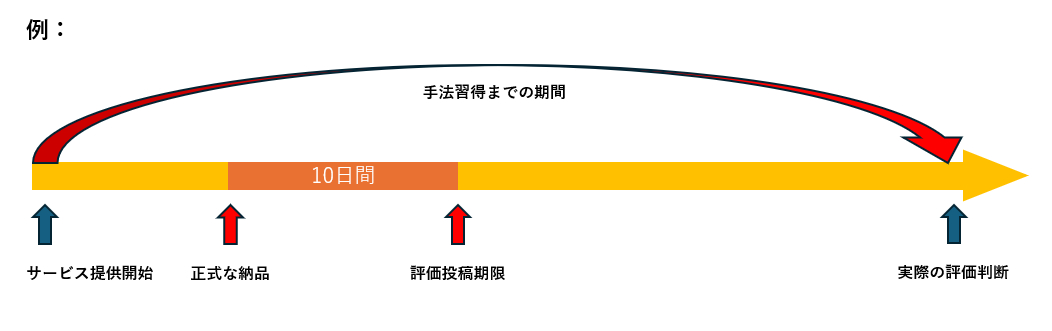

ココナラの評価入力期間は、取引の「正式な納品」が完了した日の翌日から10日間です。この期間を過ぎると、運営に問い合わせても入力はできません。

伴走支援(長期支援タイプ)の商材では、どのタイミングを「正式な納品」に置くかで評価が変わってきます。

例えば「正式な納品」以降も継続支援を必要とするサービスであれば、購入者は高額になればなるほど当然販売者に手厚い継続支援(指導)を求めるため、余程でない限り悪い評価は行わないでしょう。

更にこのタイプのサービスでは販売者側には、成果に対して責任を持つ必要がないメリットが存在します。

ココナラでは期限を過ぎると評価がされないだけでなく、一度評価が行われるとその後、書き換え・修正・再評価が一切行えない為、評価以降の成果は保証する必要がありません。

「あなたが勝てないのは私の手法をまだ完璧に理解(習得)できていないからです」「学習を途中で投げ出しているから一向に勝てないのです」と成果が出ない理由を完全に購入者側の責任にすることができます。

仮に全ての支援が終了したタイミングで納品完了とするようなサービスであれば正当な評価となりますが販売者側からすれば、それがリスクとなることが分かっているため、その形は余り取られておりません。

一方で私が提供している予測ツールであったり、トレードガイドブックPDFのような納品物がはっきりしていて継続支援タイプではないサービスの場合は、提供物のクオリティがそのまま評価に反映されます。

ただその分、販売者にとっては悪評のリスクも高まります。

例えば、私の販売しているFXHPPTは「誰が行っても正真正銘同じ結果が得られ、それでいて超高精度予測が可能」というのを繰り返し検証結果を用いて実証しておりますが、当然FXHPPTに限らず100%の予測など存在しません。

仮に1年間の勝率が95%だったとしても偶々購入いただいた直後に負けが起きることも有り得なくはありません。

そうなった時に「勝てないじゃないか。嘘つきだ!」と判断されるかもしれません。

伴走支援ではないからこそ購入者にとっては今後の付き合いを余り気にする必要がないため、購入物を直観で評価できます。

Amazonなどで商品を注文し最大10日間使ってみてレビューするような感覚でしょう。

だからこそ私の場合は、購入後の「思っていたものと違った」を可能な限り無くすため、ネガティブに感じられそうな部分も含め全ての実態を事前に公表しております。それを行う上で、前提となるべき最も重要な部分こそが、販売者自身の実力だと私は考えます。

野球で例えるなら、打率.210以下の選手から、『バッティングの基本』や『勝つためのバッティング』を積極的に学ぼうとする人はいないのと同様に、FXで年間7割も勝てていないような人のノウハウを知りたい思う人はいないのではないでしょうか。

となると販売者の実力証明が本来必須となるべきです。

ところが実際は、購入者の多くが販売者の実力を本人談とレビューのみで判断し、そのサービスに対し大きな期待を寄せてしまいます。

夢を持ち続けたいからこそ、言われるがまま高評価をし、その先の支援を求め、ある一定期間が過ぎた頃に、ようやく自分が「勝ち続けることができていない」ことに気付きます。

これを読んでいるあなたが、もしこれまでにFX商材を購入し上手くいかなかったとしたら、その販売者のFXにおける実力をどこで判断したか振り返ってみてください。もしかしたら高評価もしていらっしゃったかもしれません。

なぜ高評価もしたのに勝てていなのか。

「今まで見たことのない凄い手法だったから」

>購入者自身が本質を理解できていないのに何故凄いと分かるのでしょうか。

「言われたとおり行ったらすぐに勝てたので」

>大抵テクニカル分析を当てはめれば勝てますが勝ち続けられる手法かどうか判断するには最低でも10年は年単位で勝率を見る(検証を行う)必要があります。

否定的な事ばかり言ってしまい申し訳ありませんが、

次の章以降をお読みになれば、きっとこれらの否定に対し納得感が得られると思います。

FXで偽りの手法が蔓延することによるデメリット

このテーマを私がこれまでにも繰り返し記事にしている理由は、

自分のサービスの優位性を示したいというのが一番の目的ではありません。

そもそも私の場合は沢山売らなければならない理由などありません。

私の考え方やツールのコンセプトに共感していただけた人だけに購入していただきたいと常々考えております。

むしろ根拠を何も示していないサービスに魅力を感じてしまう方であれば、

私のサービスは根本的に合わないと思いますので販売者目線で言えば、そういうサービスがあることで良い線引きにもなっております。

では何故繰り返し警告を鳴らすのか。

理由はもっと大きな部分にあります。

① FX市場そのものの「信頼性の崩壊」

▼一般投資家の参入意欲が低下

詐欺的商材や誇大広告が氾濫すると、FX=危険・胡散臭いという印象が強化されます。

その結果、優秀な人材(理系的思考や分析力を持つ人)が参入しなくなり、市場の厚み・流動性・知的水準が下がります。

▼健全な競争が失われる

実力よりも「宣伝力」や「虚構の演出」が優先され、真に価値のある技術や分析体系が評価されにくくなります。

結果として、市場が“知的退化”を起こします。

② 購入者側の「認知的損失」と「学習阻害」

▼「努力で上達できる」という認識が失われる

嘘の手法は「簡単に勝てる」「この設定を真似すればOK」といった短絡的な訴求をします。

そのため、購入者は「努力・検証・理解」を放棄し、思考停止的なトレード習慣に陥ります。

この部分でいうと、私の提供しているFXHPPTも当てはまってしまいますが

重要なのはしっかりと検証された事実を基に行う手法かどうかです。FXHPPTは手法を覚えるものではありませんが、理に適った手法を通じて結果的に勝ち経験を増やすことで、次の学びや新たな興味(例えば自身のオリジナル手法を編み出してみよう)といった発展に繋がります。

一方で嘘の手法は結果的に、FXを「思考する投資」ではなく「運任せのギャンブル」と誤認する層を増やすことになります。

▼真の知識へのアクセスが閉ざされる

偽物が多数派になると、検索エンジンやSNSで“真実”が埋もれます。

本当に有益な情報(統計的・確率的・構造的分析)が届きにくくなり、教育的な損失が発生します。

③ 販売者側(本物の側)の「倫理的ジレンマと表現制約」

▼誠実な販売者ほど、不利な立場に立たされる

嘘をつく人ほど派手で魅力的な言葉を使えるため、誠実にリスクを説明する販売者が相対的に“地味”に見えてしまいます。

結果として「本物ほど売れない」という逆転現象が起きます。

▼誠実さが“商業的には損”になる構造の固定化

この構造が長く続くと、良心的な販売者が撤退し、業界全体が虚構中心に回る“自壊サイクル”に入ります。実際に私も、この構造が続くようであれば考え方にも変化が起こる可能性もあります。要するに見切りをつけるということです。

④ 間接的な社会的損失

▼消費者保護コストの増大

国・自治体・消費者庁などが対応する詐欺被害の相談や訴訟が増え、行政コストが上がります。

▼「金融リテラシー教育」の意義が薄れる

教育を受けても、実際の現場(ネット上)で虚偽情報が優勢であれば、人々は「結局努力しても報われない」と感じ、学習動機を失います。

▼副業・自己投資文化そのものへの不信

FXだけでなく「ネット副業全般=怪しい」という認識が広まり、真面目な活動者(実証ベースの提供者)まで不当な偏見を受けます。

⑤ 長期的には「市場構造の歪み」にも影響

▼流動性の偏り

情報弱者が大量に損失を出して撤退する一方で、機関投資家などが一方的に利益を得る「構造的なカモ化」が進みます。

▼知的進化の停滞

本来、トレードという分野は統計・数理・心理学など多領域の融合で進化すべきですが、偽りの情報がそれを阻害します。

“思考を深める文化”が生まれず、永遠に「勝てない人を量産するビジネス」が回り続けます。

以上のとおり、

偽りの手法の蔓延は、単に「売れない」「不公平」という販売者個人の問題ではなく、市場全体の知的退化・信頼崩壊・倫理低下を引き起こす構造的問題と言えます。

また、特に私のような高度な分析を行うツール開発者にとっては、将来的に精度ある分析ロジックの“理論的土台”にまで影響を及ぼす可能性が出てきます。

本来のFX市場は、確率的には「合理的な判断をする人と非合理的な判断をする人の比率」でバランスが取られています。

しかし、偽りの手法が大流行すると、非合理的なトレーダーが一時的に急増します。

その結果、

ロスカット位置が似通う

同時に損切り・逆張りが集中

瞬間的な価格の歪み(スパイク、フェイクブレイク)が多発

など

こうした現象は、「高度な分析ロジック」にとって非常に厄介なのです。

なぜなら、本来の市場構造では説明できない“異常値”が頻繁に混入するため、

モデルの精度(特に短期的な変動予測)がブレやすくなります。

最近では、偽りの手法をもとにAI学習を行うケースも増えています。

つまり、「間違ったデータセット」からAIが学んでしまい、

誤ったロジックを拡散・再生産するループが形成されつつあります。

この流れが進むと、市場全体のデータ環境が“知的に汚染”されるため、

純粋な相場構造の分析に基づくツールが、ノイズの多い市場を対象にせざるを得なくなり、結果的にロジックの有効性が一時的に揺らぐ可能性があります。

市場構造が歪んでいくほど、

・過去データの再評価

・新たな市場環境への適応(パラメータ再最適化)

・ノイズ除去アルゴリズムの強化

など、維持・再調整の負担が増します。

長くなってしまいましたが、これらのデメリットから、

私は繰り返しFXにおいて「本質」を見抜くための啓蒙的記事を執筆しているのです。

もしこれが、「他販売者への批判」と捉えた人は、恐らく私がここまで書いてきた問題点に心当たりがあるのでしょう。

本当に偽りのない手法を販売している方であれば、逆にここまでの内容は賛同できるはずです。

折角本当に勝てている手法を販売しているのに、まだ根拠を示せていない場合は、今すぐにでも誰もが検証可能な形でそれを行うことをお勧めします。

私はFX商材販売者の中で「本物」が増えることを常々望んでおり、事実としてそれを啓蒙するような記事も過去に執筆しております↓

販売者目線で言えば良いサービスが増えることは、ライバルが増えることにも繋がりますが、私にとって販売活動は自己満足に過ぎないため、売れ行きへの影響は全く問題ではありません。

先程も書いたように私の考え方やツールのコンセプトに共感した人だけが購入いただけたらそれで十分です。

本質への理解と確認

それではここから本題に入ります。

「本質」とは何か、

そして、その本質を理解できていない販売者をどう見極めるかについてお書きいたします。

▼例えばよく「相場観をインジケーターを使って可視化」しようとする人がいますが、それは本質を理解できていない証拠でもあります。

“相場観”とは、参加者の心理と需給の動的変化を読解する感覚であり、「固定条件で視覚化」できる性質のものではありません。

値動きは確率変数の集合体であり、非定常的(= 時間ごとに条件が変化)です。

それを「固定条件下でのインジケーター化」しようとする時点で、マーケットを静的にしか捉えられていない証拠です。

本当に値動きの本質を理解しているトレーダーは、“指標(インジ)に市場を合わせる”のではなく、“市場の変化に自分の解釈を適応させる”方向で考えます。

▼「ルール化=再現性」と誤認している人も多いですが、値動きの本質は、“ルール化できない変数の塊”です。

市場の流動性・ポジション偏り・ファンダメンタル要因などは常に変動しており、一定の形で再現できる「固定パターン」ではありません。

よって、よく見かける“ルールを守れば誰でもできる”という思想は、テクニカル手法の表層しか理解していない証拠とも言えます。

ただし、敢えて群衆心理や表層トレーダーの行動特性を逆手に取る戦略であれば、その“表層の再現性”を利用してルール化することも可能です。

たとえば、

「多くの個人投資家が○○の形でエントリーする」

「その後に大口が流動性を取りに来る」

という予測可能な“群衆反応パターン”を仕組みに組み込む場合は、

確かに意図的・戦略的なルール化が成立します。

しかし、そのレベルの理解がある人であれば、

単に「同じルールで繰り返せる=勝てる」とは言わず、

むしろ「同じ条件が整うまでは仕掛けない」「条件が崩れたら捨てる」という認識を持っているはずです。

つまり、本質を理解している人ほど、

“ルールは永続的な再現装置ではなく、特定の市場心理を利用するためのトリガーに過ぎない”という位置づけで考えます。

したがって、単に「ルール通りにやれば再現できる」という言葉の裏に「相場の背景や流動性構造を読み取る思考が欠けている」ことが透けて見えます。

値動きの本質とは何か

多くの人が「値動きの本質」という言葉を使いますが、

その意味を正確に理解している人はほとんどいません。

「チャートパターンの癖を掴むこと」や「ローソク足の形を読むこと」が

値動きの本質だと思っている人が非常に多いですが、それは“結果”を眺めているに過ぎません。

本質とは、「なぜその値動きが生まれたのか」という原因の側にあります。

例えば、海の波を眺めて「今日は大きな波が来ているな」と言っても、

それは“観測”に過ぎません。

本質を理解するとは、「その波はどの方向から、どれくらいの風が吹いた結果なのか」を知ることです。

FXの値動きも同じです。

チャートに現れている値は、トレーダーたちの注文の集合によって作られています。

つまり、値動きの本質とは「どの層のトレーダーが、どのタイミングで、どのような理由で注文を出したのか」

市場の構造そのものを理解することにあります。

これを理解せずにチャートを分析するというのは、

風の流れを知らずに「波の形」だけで次の波を当てようとするようなものです。一時的に当たることもありますが、長期的にはほぼ偶然の域を出ません。

つまり、値動きの本質を理解するとは、

「値の変化を見て判断する」のではなく、

「なぜその値が変化せざるを得なかったのか」を読み解くこと。

それが分かれば、単なる予想ではなく論理的な“必然”としての予測が可能になります。

本質理解を測る問題

では、多くの人が語る「値動きの本質」を、本当に理解しているかを測る、シンプルながらも構造的な理解を問う問題を考えてみました。

▼問題:不可解な「ヒゲ」の正体

以下の状況を想定してください。

ある主要通貨ペア(例:GBP/JPY)が、東京時間の夜間に、わずか1分間で急激に100 pips下落し、その直後の1分間で、ほとんど同じ水準まで急騰して戻る、非常に長い下ヒゲを形成しました。

この現象が発生したローソク足チャートの見た目からは不可解ですが、この「下落と急騰」という一連の値動きは、市場のどの層の注文が、どのような連鎖的メカニズムで発動した必然的な結果であると説明できますか。

以下の3つのフェーズをそれぞれ考え、答えてください。

①先ず下落の原因(最初に市場を動かした一次的な力は何か?)

②下落の増幅原因(なぜ値動きが100 pipsも加速したのか?:市場構造上の連鎖的メカニズム)

③急騰の原因(なぜ暴落した後、正確に同じ価格水準まで急激に戻ることができたのか?:価格発見の本質)

▼回答

この不可解な「ヒゲ」の正体は市場の構造を理解している人からしたら

必然の現象である「流動性の連鎖崩壊」と「強制的な価格発見」であることが直ぐに分かります。

① 先ず下落の原因:流動性の枯渇とストップ狩りのトリガー

下落のトリガーは、流動性が薄い時間帯(夜間など)に投入された比較的少量の成行売り注文です。

構造的な背景:

多くの個人投資家(アマチュア層)が、直近の安値付近にストップロス(損切り)の売り注文を集中して配置しています。これらのストップ注文は、トリガーが引かれると成行売りに変わり、オーダーブックの買い指値(流動性)を食い潰す「燃料」となります。

一次的な力:

大規模参加者(ヘッジファンドなど)が、このストップ注文の集中地帯を狙って、意図的にトリガーを引く成行売りを少量投入したことが、下落の引き金となります。よく起こるパターンですね。

② 下落の増幅原因:ストップロスの連鎖的カスケード

最初の成行売りが集中していたストップロスをヒットさせると、負の連鎖が始まり、値動きが急加速します。

連鎖反応:

このメカニズムは、「ストップロス(成行売り)の発動」→ 「市場の買い指値(流動性)の食い潰し」 →「次の価格帯のストップロスが容易にヒット」という流れで加速します。

結果:

この「ストップ狩り」の連鎖が、実際の需給変化以上の急激な価格下落(100 pips)を必然的にもたらします。流動性の壁が薄いため、わずかな注文が価格を大きく滑らせるのです。

③ 急騰の原因:流動性の強制供給(価格発見の本質)

暴落が止まり、価格が急激に戻ったことは、下落が本質的な需給変化ではなく、一時的な市場構造の歪みであったことの証拠です。

プロ層の介入(買いの供給):

価格が大幅に下がりすぎると、「この価格は割安である」と判断した以下の層が、強制的に買いを市場に供給します。

HFT/プロディーラー:

価格が公正価値から大きく乖離したと判断し、アルゴリズムによって大量の成行買いを投入します。

大口の指値注文:

暴落後のキリの良い価格帯などに、事前に設定されていたヘッジファンドや銀行による大口の買い指値(Limit Order)が発動します。

構造的な帰結:

これらの新規の買い圧力が流入すると、価格は上方向の売り指値(流動性)を消費しながら、一時的な過剰売りの水準から、適正な価格(暴落前の水準)へと一気に戻り、「ヒゲ」としてチャートに刻まれます。

以上が回答となります。

あまりに簡単でしたでしょうか?

では、ここから更に発展させてみましょう。

「値動きの本質」を理解しているトレーダーにしか解けない、実践的で高度な判断力を問う問題をご提案します。

上記の続きとして考えてみてください。

本質理解を測る問題(中級~上級)

この問題は、「流動性の連鎖崩壊と強制的な価格発見」という構造的な現象を理解した上で、その後の市場の「流動性の偏り」を分析し、短期的な戦略的行動を決定できるかを試すものです。

▼問題:フラッシュ・クラッシュ後の最適な戦略

あなたは、先の問題で発生した「100 pipsの下ヒゲ」現象を分析し、それが流動性の連鎖崩壊によるものであったことを完全に理解しました。

ローソク足が完全に確定した後、価格は暴落前の水準に戻り、その後数分間、狭いレンジでの値動きが続いています。

この状況下で、あなたは市場の短期的な流動性構造を分析し、次の戦略を立てようとしています。

①詳細な状況分析直前の事象: 100pipsの下落と急騰により、市場の安値付近に集中していた全てのストップロス(成行売り)は完全に執行されました。

②市場の流動性: 下落を引き起こした買い指値(Bid Limit)の層は、全て食い潰された状態です。一方で、価格が急騰したことで、直前の高値水準に設定されていた売り指値(Ask Limit)は手付かずで残っています。

③参加者の心理: 短時間で100pipsの急落と急騰を見た参加者(特にアマチュア層)は、市場の乱高下に驚き、ポジションを閉じたり、新たな注文を出すのを控える傾向にあります。

質問

この直後の状況で、あなたは次に価格が動き出す方向を予測し、最も高確率で成功する短期売買戦略を選択する必要があります。

以下の選択肢のうち、値動きの本質と流動性構造に基づき、論理的必然性を持って選ばれるべき最適な戦略はA~Dのどれですか?

A 買いでエントリーする。

B 売りでエントリーする。

C レンジブレイク待ちで取引を控える。

D ショートカバーを狙った買いでエントリーし、直近の高値付近を目標とする。

▼回答

この選択肢は、単なるチャートパターン分析ではなく、「流動性(注文)の偏りの分析」という、値動きの本質に基づいた高度な判断を要求します。

先ずそれぞれの戦略意図を解説します。

A 買いでエントリーする。

100pipsの急落は強いサポートを示唆し、反発が続くため。

B 売りでエントリーする。

暴落前の水準に戻ったことで、次は上値からの戻り売りが優勢になるため。

C レンジブレイク待ちで取引を控える。

ボラティリティが低下し、明確なトレンドが発生するまで待つのが安全なため。

D ショートカバーを狙った買いでエントリーし、直近の高値付近を目標とする。

安値の流動性(ストップ)が排除されたため、上方向への抵抗が弱くなっていると判断するため。

正解は D です。

この問題の鍵は、「流動性(注文の壁)はどこに残り、どこから排除されたか?」という分析にあります。

①下方向の流動性(売り圧力)の消失:

下落を加速させた全てのストップロス(成行売り)は、ヒゲの形成によって完全に市場から排除されました。

つまり、直近安値付近には、これ以上価格を下げるための売り圧力の燃料(ストップ注文)が一時的になくなっています。

②上方向の抵抗の相対的な弱さ:

市場は、下落中に買い指値の壁を食い潰していますが、同時に、上方向に向かう際に抵抗となる売り指値(Ask Limit)や、短期的なストップロス(ショートカバーの燃料)はほとんど無傷か、あるいは増加傾向にあります。

特に、一度乱高下を見た市場では、「次に下がるだろう」と考えた新規の売り(ショート)ポジションが入りやすくなります。これらの新規ショートのストップロスは、直近の高値付近に設定されます。

③戦略的結論(Dの必然性):

下方向への抵抗(買いの壁)は薄いものの、下げるための燃料(ストップ売り)は消滅しています。

上方向への抵抗(売り指値)は残っていますが、直近の高値を超えることで、新規のショートポジションのストップロスを連鎖的にヒットさせ、価格を押し上げる燃料に変わる可能性が極めて高い(ショートカバーを誘発する)と判断できます。

この現象は、「下にストップを狩り尽くした後、上を狩りに行く」という、流動性プロバイダーや大口参加者による市場の掃除のパターンの一つであり、値動きの構造理解に基づく最も論理的な戦略となります。

まとめると、

解釈としては、HFT・プロディーラーが価格発見を両方向に完了させるプロセスに焦点を当てており「下を狩って流動性を奪った後、上方向のストップを燃料にする」という現実のマーケットマイクロストラクチャー的にも非常に再現性のある反射的動きと言えます。

特徴:直後数分間に起こるショートカバーの急上昇。

トリガーは「下の流動性喪失」+「新規ショート勢の罠化」。

この観点では、Dが最適解と言えます。

とくに流動性を読むトレーダーが“フラッシュクラッシュ直後の上抜け”を狙うのは定石だからです。

しかし、この問題が値動きの本質理解を測るのに適している理由は

答えが1つではないところにあります。

「B 売りでエントリーする」を選んだ場合も実は正解です。

どういうことかというと、大規模参加者(機関投資家)は、異常値動き後の市場の構造的健全性を必ず再テストします。この「再試験の売り」は、削がれたBid層を利用して、より低いリスクで短期的なリターンを狙う合理的な行動だと言えます。下ヒゲ安値を割れないことを確認できれば、より強力な買いのサインとなりますが、その確認プロセス自体がB戦略の売り場となります。

これは、数時間〜半日程度のより広い時間軸における、流動性の再評価に焦点を当てた戦略です。

一度反射的なショートカバーが終わった後のフェーズを前提とした解釈だと

急騰後の「流動性の再均衡タイム」において、Bid層の再構築がまだ不十分で、Ask層の供給だけが先に整っている構造を想定した戦略となります。

回答まとめ

▼フェーズ1:D(ショートカバー狙いの買い)の実行

戦略名: 構造優位性を利用したスキャルピング/デイトレード

判断の根拠:

「上方向への燃料(ショートのストップロス)が残っている」という、極めて短期的な流動性の偏りに賭ける戦略。

結果:

価格が直近高値を抜けてショートカバーを誘発した場合、数分で急騰し、非常に大きなリワードが得られます。このDの局面は、流動性の偏りが最も極端な「ボーナスステージ」です。

失敗の判断:

Dの買いが入ったにもかかわらず、高値抵抗帯で失速し、ショートカバーが発動しない場合、すぐに利益確定(または損切り)を行います。

▼フェーズ2:B(構造的再テスト狙いの売り)の準備と実行

戦略名: 値動きの再評価を狙ったデイトレード

判断の根拠:

Dが成功し、価格が上昇した場合: 上昇はショートカバーによる一時的なものであり、上値の売り指値(Ask Limit)に阻まれて失速する可能性が高い。この失速ポイントから、「流動性の薄い下方向への再テスト」を狙った戻り売り(B)を仕掛けます。

Dの急騰後:

買い指値(Bid Limit)の再構築が不十分な状態で、価格はもう一度、最初に付けた下ヒゲ安値を再テストしに行くという構造的な習性(Bの根拠)が強くなります。

要するにこの問題を解く上で最も高度な理解と言えるのは、以下の判断能力を持っていることです。

・Dが最初に試されるべき論理的な優位性を持っている。

・Dの成功または失敗の結果を見て、次にBのシナリオ(再テストの売り)へと戦略を切り替える連続的な思考ができること。

問題の直接的な答えとしては「D」が最も高い確率とリワード(構造優位性)を持つ戦略ですが、「Bの戦略的意義(再テストの必然性)」を指摘できることが、販売者の理解度の深さを示すことになります。

重要な補足

因みにですが、「B 売りでエントリーする」を選んだ場合も実は正解だと書いた理由はもう一つあります。

最初の急落ですが、同じ現象を「誤発注(フラッシュクラッシュ的な流動性崩壊)」として説明することもできます。

特に近年の高速取引環境では、アルゴリズムが誤反応して大量の売り注文を一瞬で流した場合にも、似たようなチャート形状が生まれます。

この時も表面的には「下ヒゲ」ですが、構造的には大口による意図的な狩りではなく、“市場の流動性が一瞬で消えた結果としての真空状態”です。

つまり、売り手が多すぎて買い手がいなくなり、価格が真空を通過するように落ち、再び流動性が戻ったことで急反発したと取れます。

仮にその場合であれば、B(構造的再テスト狙いの売り)の優位性がさらに高まります。

「ストップ狩り」と「誤発注」は、チャート上の結果(下ヒゲ)は同じですが、市場に残す痕跡(流動性の状態)が異なるため、その後の最適な戦略の優位性が変わってくるのです。

▼ストップ狩り(意図的)

安値付近のストップロスは全て狩り尽くされる。 →上方向への燃料(D)が残る。

▼誤発注(非意図的)

暴走した売り注文で、安値付近の買い指値(Bid Limit)のみが一方的に削がれる。 →ストップロス(Dの燃料)の残存状況は不明瞭。

Dが弱くなる理由:

誤発注がもしストップロスが集中していない価格帯から始まった場合、上方向への燃料(ショートカバー)が十分に存在しない可能性があります。そうなるとD戦略はリスクに対してリワードの確実性が低下します。

Bが濃厚になる理由:

買い指値(Bid Limit)の層が真空状態になり、下方向の抵抗が完全に失われたという構造的な脆弱性が明確に残ります。

この場合、価格が戻った後、市場は「下方向に壁がない」という事実を無視できず、必ず下ヒゲ安値を再テストしに行く動きが出やすくなります。これは、機関投資家にとって最も確実性が高い戦略(B)となるからです。

したがって、「誤発注」と解釈した場合は、薄くなった流動性(買い指値)の穴を再度狙うB(売り)戦略が、論理的かつ安全性の高い最適解となります。

更に高度な分析

急落が発生した瞬間に「ストップ狩り(意図的)」なのか「誤発注(非意図的)」なのかを断定するのは極めて困難です。

しかし、プロのトレーダーや機関投資家は、値動きの後の「市場の反応」や「痕跡」を分析することで、その原因を高確率で推測する手段を持っています。

恐らくこの部分はまさに「本当に勝てているトレーダー」でなければ分からない部分でしょう。

瞬時の判断は不可能ですが、以下3つの観点から情報を収集し、ロジカルにどちらの可能性が高いかを判断することは可能です。

1. 発生「前」の構造分析:流動性の偏り

ストップ狩りの可能性が高い場合は明確な節目(直近安値、キリ番など)付近で発生していることが多い。また、ストップロス注文がその安値付近に集中していた痕跡がある。そして下落の動きが、ストップロスが溜まっていた価格帯で特によく滑っている(約定履歴の確認)。

2. 発生「中」のパターン分析:値動きの形

ストップ狩りの場合はストップロスを次々ヒットさせながら落ちるため、下落が数段階の階段状になっていることが多い。一方ご発注であれば下落が直線的、またはV字に近い一筆書きになっていることが多い。買い手が完全に消えた真空状態を一瞬で通過したため。

3. 発生「後」の市場の反応:構造的脆弱性の再テスト

誤発注の場合は戻り(急騰)の後、下ヒゲの安値を再テストする動き(B戦略)が非常に起こりやすい。 → 流動性の穴(薄いBid層)が残っているため、市場がその穴を確認しに行く。そして再テストの動きの後、レンジ相場に戻る、または再テスト割れを試す(構造的脆弱性が残っているため)。

プロのトレーダーは、これら全ての痕跡を総合的に分析し、「再テストの動きがすぐに出るか否か」という発生後の反応を最終的な判断材料とします。

再テストの動きが出ない場合(D戦略へ): 「ストップ狩り完了」と判断し、残った上方向の燃料(ショートカバー)を狙います。

再テストの動きがすぐに出る場合(B戦略へ): 「流動性の穴(薄いBid層)」が残存していると判断し、薄い壁を狙った売り(再テスト)を優先します。

この「痕跡に基づく原因の推測と戦略の切り替え」こそが、値動きの本質を理解した上での高度な分析力と言えるでしょう。

最後に

ここまで読んで「値動きの本質」とはどういうものかをご理解いただけたのではないでしょうか。

本質を語る販売者へ、いきなり今回のような問題を出すのは現実的ではありませんが、既に指導を受けていたり、繋がりを持たれている場合は例えば以下のような質問をしてみると、本質理解度を探るのに良いかもしれません。

「以前深夜、数分の間にポンド円で100pips近く下落して直ぐに元の位置まで戻ったことがありましたが、こういうケースってどうしたら良いですか?そもそも原因はファンダ的要因ですかね?」

これに対し、「深夜はファンダ的影響を受けやすく相場が不安定な状態だから、しばらく様子見すべき」とアドバイスする自称プロは、値動きの不安定さの原因(流動性構造の歪み)を分析できず、チャンスを見逃していると言えます。逆に言えば、普段からチャンスでない場面をチャンスと捉えている可能性が高く、恐らく安定して勝つことは出来ていないでしょう。

テクニカル分析によるパターン化した表面的な値動きの特徴しか捉えられていないトレーダーの多くは、このケースが非常に確率の高いエントリーチャンスであることが分かりません。

本質を理解してこそ、常に確率の高いチャンスを見つけることが出来るから、勝ち続けることが出来るのです。

今回の問題は一例にすぎませんが、全ての値動きには意味(原因)があり、

それらを分析することで、高勝率な手法や高度な予測を可能とするツールを生むことが出来ます。

私が販売しているFXHPPTが高精度な理由もそこにあります。

もし興味がある方は以下記事もお読みください。

おまけ(参考問題)

前述の問題は計算式を用いたものではありませんでしたが、

更に高度な本質理解度を求めるとなると例えば以下のような問題となります。

※このレベルになると、正直このブログの読者向けではないと思いますので、

「こんなものもあるんだ」くらいに捉えていただけたらと思います

本質理解を測る問題(最上級)

ある主要通貨ペア(USD/JPY)で、以下の市場状況を想定します:

市場参加者総数:1,000人

現在のレート:150.00

直近の高値:151.50(この価格で1億通貨の売り指値注文が存在)

直近の安値:148.50(この価格で1億通貨の買い指値注文が存在)

現在の市場流動性:±0.5%範囲内に総取引量の80%が集中

この状況で、ある大規模参加者(ヘッジファンド)が50億通貨の買い注文を執行しようとしています。

質問:

この大規模参加者が執行コストを最小化しながら50億通貨のポジションを建てるための最適な執行戦略を、以下の観点から数理的に説明してください:

1. 市場インパクトコストの推定式

2. 在リスクモデルを用いた最適執行期間

3. 流動性供給関数に基づく注文分割戦略

4. 情報漏洩確率を考慮した実行可能性評価

必要な数理モデルと変数:

市場インパクトコスト:I(Q) = α ⋅ σ ⋅ (Q/V)^β

在リスク:Inventory Risk = (1/2) ⋅ γ ⋅ σ² ⋅ T ⋅ Q²

流動性供給関数:L(p) = L₀ ⋅ e^(-κ|p-p₀|)

ここで、Q:執行数量、V:市場平均取引量、σ:ボラティリティ、T:執行期間、γ:リスク回避係数、κ:流動性密度係数

回答例

(判断においてどこを重視するかによって解釈は変わるかもしれませんが最も合理的な解を答えとしております)

1. 市場インパクトコストの推定

市場インパクトコストは以下のように推定します:

I(Q) = α ⋅ σ ⋅ (Q/V)^β

パラメータ推定:

α = 0.8(市場の深さ係数:USD/JPYの典型的な値)

σ = 0.6%(日次ボラティリティ、ヒストリカルデータより)

V = 20億通貨(日次平均取引量)

β = 0.6(流動性の弾力性、実証研究に基づく)

計算:

I(50億) = 0.8 ⋅ 0.006 ⋅ (5/2)^0.6 = 0.008 ≈ 0.8%

∴ 市場インパクトは約0.8%、レートで約1.20円の上昇圧力

2. 在リスクモデルを用いた最適執行期間

在リスクと市場インパクトのトレードオフを最適化:

在リスク:

IR = (1/2) ⋅ γ ⋅ σ² ⋅ T ⋅ Q²

市場インパクトコスト:

MIC = I(Q) ⋅ Q

総コスト最小化:

min_T [ I(Q/T) ⋅ Q + (1/2) ⋅ γ ⋅ σ² ⋅ T ⋅ Q² ]

パラメータ:

γ = 0.0001(リスク回避係数)

Q = 50億通貨

最適執行期間の導出:

T* = [ 2 ⋅ I(Q/T) ⋅ Q / (γ ⋅ σ² ⋅ Q²) ]^(1/2) = 3.2 日

∴ 最適執行期間は約3営業日

3. 流動性供給関数に基づく注文分割戦略

流動性供給関数:

L(p) = L₀ ⋅ e^(-κ|p-p₀|)

パラメータ推定:

L₀ = 0.5億通貨(現在価格での流動性)

κ = 2.0(流動性減衰係数)

p₀ = 150.00(現在価格)

最適注文分割:

各価格レベル p_i での執行量:

Q_i = L(p_i) ⋅ Δp ⋅ (1 - e^(-κ ⋅ |p_i - p₀|))

実行戦略:

150.00-150.30:10億通貨(流動性豊富な領域)

150.30-150.80:25億通貨(中程度の抵抗)

150.80-151.50:15億通貨(高抵抗領域、指値注文を消化)

4. 情報漏洩確率を考慮した実行可能性評価

情報漏洩確率モデル:

P_leak = 1 - e^(-λ ⋅ T ⋅ Q/V)

パラメータ:

λ = 0.05(情報漏洩係数、市場観測データより)

計算:

P_leak = 1 - e^(-0.05 ⋅ 3.2 ⋅ 5/2) = 1 - e^(-0.4) ≈ 0.33

∴ 情報漏洩確率は約33%

リスク軽減策:

VWAP(出来高加重平均価格)アルゴリズムの使用

複数のブローカーを通した分散執行

時間帯をずらした執行(東京・ロンドン・NY市場の重複時間帯を避ける)

5. 総合的最適執行戦略

▼実行プラン:

初期段階(0-1日目):

15億通貨をVWAPアルゴリズムで執行

価格帯:150.00-150.50

中期段階(1-2日目):

20億通貨を流動性の深い時間帯に執行

ロンドン市場オーバーラップを活用

最終段階(2-3日目):

15億通貨を指値注文中心で執行

151.50の抵抗線を超えないよう注意

▼期待される平均執行価格:

P_avg = 150.00 + 0.6% = 150.90

総執行コスト:

市場インパクト:0.8%

在リスク:0.2%

スプレッドその他:0.1%

総計:約1.1%(約1.65円)

以上となります。

冒頭でご紹介した1カ月先(中期)の相場予測について、

時々「どうやったらできるようになるのか」と質問をいただきますが、

このような実行戦略を理解できれば、確率論的で条件付きの中期予測も可能となります。

ただし、「〇月〇日には××円」という絶対的な予測ではなく、「もし××という条件が揃えば、△△という動きがYY%の確率で起こり得る」というような確率的な予測となります。中期予測の場合はその「もし××という条件が揃えば」を更に分析し確率の高いものに絞っていきます。

この問題は実行戦略が焦点となっており「どうやって」取引するか(How)を測るものでしたが、一方で中期予測を行う場合はプラスして 「どこへ」動くか(Where)が重要となります。

仮にこれらのノウハウをサービスとして提供した場合、

恐らく多くの方が「全く意味がわからない」「全然習得できない」「金返せ」といった反応になり悪評が増えるでしょう。

それは、読者側の理解力の問題ではなく、

私自身の説明力や、適切な段階設計・情報の噛み砕きが不足しているためです。

限りなく高精度な手法になればなるほど、分析過程も複雑になり、それを指導するとなれば更に現実的ではなくなります。

要するに値動きの本質を理解している人こそ「勝ち続けられる手法」を安易に提供することは出来ないということです。

だからもし、「誰でも簡単に勝てる」と謳われている手法(サービス)があった場合は、その根拠(最低でも販売者の実力)を確認することをお勧めします。

最後までお読みいただきありがとうございました。