このブログは弁護士&FP(お金の専門家)で,高齢化問題に興味があるFPBが書いています。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

今回は、『所得税の「扶養親族」要件(扶養控除と障害者控除)』です。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

みなさん今日は。FPベンゴシです。今日も税金の話しで恐縮です。

前々回の記事と前回の記事で、所得税の配偶者控除の要件と健康保険・年金の扶養配偶者の要件について学びました。

所得税の配偶者控除の要件を覚えておられますね?

((((;゜Д゜)))))))ち、違いますっ!!

「所得」「38万円以下」です。

「130万円」は、年金と健康保険の被扶養者要件です。しかも「収入」130万円です!

さて、所得税計算における配偶者控除の要件は、正確には次のとおりです。

さて、所得控除には、配偶者控除のほかに、扶養控除や障害者控除などもあります。本日は、これに絡んで、所得税法の「扶養」についてみていきます。

◆◆質問◆◆

まず、扶養控除が考えられます。

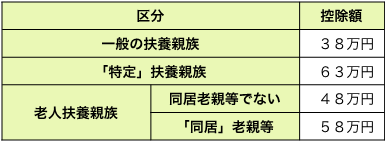

扶養控除は、次の図のように分類されていて、38万円から、最高58万円の所得控除があります。

(1)まず、「一般の扶養親族」とは、扶養親族のうち、年齢が「16歳以上」の人をいいます。

16歳未満の子は、扶養控除がありません。

これは、「控除から給付」へのかけ声の下、民主党政権で行われた子ども手当(現児童手当)の増額にともなって廃止されてしまったんですね。

(2)次に「特定」扶養親族とは、扶養親族のうち、年齢が19歳以上23歳未満の人をいいます。

この場合所得控除は、63万円です。

これは、大学進学等で扶養者である親の負担が大きいことへの配慮です。

しっ! あっち行ってろ

(3)老人扶養親族とは、扶養親族のうち、年齢が70歳以上の人をいいます。

このうち、同居していない場合(仕送りなど)は、48万円の所得控除で、

同居していると、58万円の所得控除が受けられます。

ちなみに、同居老親等とは、納税者又はその配偶者の直系の尊属(父母・祖父母など)をいいます。

親だけでなく、おじいちゃん、おばあちゃんもいいのです。

※いずれも、年齢は、その年12月31日現在(年末)で判断します。

ここでは、親などは、「同居」していなくても扶養していれば控除できることを覚えておきましょう。

さて・・・問題は、「扶養親族」とは何かです。どんな要件で「扶養親族」といえるのでしょうか。

ここで、また、配偶者控除と同じ「所得38万円」要件が出てきます。

所得が38万円を超える人は、「扶養親族」に該当しないのです。

※「扶養親族」の要件を正確に記しますね。

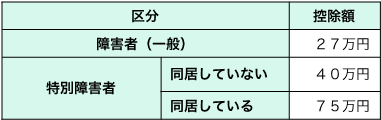

さて、次に、障害者控除に話しを写ります。

障害者控除は、「扶養親族」が障害者の場合に、所得控除を認めるものです(※)。

このように、27万円から75万円の控除が認められます。

しかし、この「扶養親族」要件は、障害者控除にもあります。

障害者が、「扶養親族」でないといけないため、「所得38万円」要件が出てくるのです。

そこで、障害者に所得があり、それが38万円を超える場合は、この障害者控除は使えません。

◆◆回答◆◆

さて、以上を前提に質問に答えましょう。

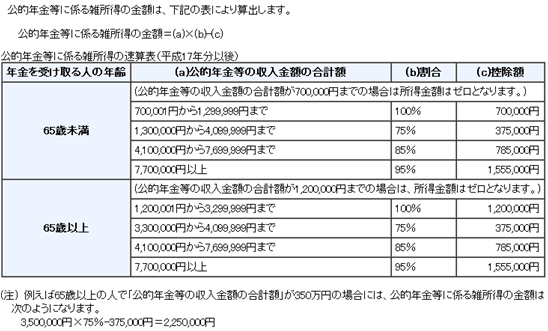

本件で、お父様は、厚生年金180万円をもらっているということです。

この場合、「所得」は、60万円となります。

(国税庁のHPより。)

すると、所得要件38万円をクリアーしません。

そのため、お父様について、扶養控除(同居の老親)、障害者控除ともに使えないということになります。

〈※)障害者控除の趣旨は、通常のものに比べて生活上追加経費が必要であると考えられるためです。

『所得税の「扶養親族」要件(扶養控除と障害者控除)』おわり。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

世界一ラクにできる確定申告 ~全自動クラウド会計ソフト「freee」で仕訳なし・入力ストレス最小限!

【このブログの志し】

知識を持ってうまく生きてもらいたい。

知らない人は搾取される。

これは不公平だと思う。

だから発信します。

人気ブログランキングへ

↑↑↑

クリックしてね

◇◆◇◆◇お知らせ◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◇◆◇◆◇◆◇◆◇◆◇

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

今回は、『所得税の「扶養親族」要件(扶養控除と障害者控除)』です。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

みなさん今日は。FPベンゴシです。今日も税金の話しで恐縮です。

前々回の記事と前回の記事で、所得税の配偶者控除の要件と健康保険・年金の扶養配偶者の要件について学びました。

所得税の配偶者控除の要件を覚えておられますね?

((((;゜Д゜)))))))ち、違いますっ!!

「所得」「38万円以下」です。

「130万円」は、年金と健康保険の被扶養者要件です。しかも「収入」130万円です!

さて、所得税計算における配偶者控除の要件は、正確には次のとおりです。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

さて、所得控除には、配偶者控除のほかに、扶養控除や障害者控除などもあります。本日は、これに絡んで、所得税法の「扶養」についてみていきます。

◆◆質問◆◆

私は、72歳の父と同居しています。

父は身体障害者で、等級は一級です。

厚生年金を年180万円もらっていますが、この場合、父を扶養者しているとして、扶養者控除を使えないのでしょうか?

まず、扶養控除が考えられます。

扶養控除は、次の図のように分類されていて、38万円から、最高58万円の所得控除があります。

(1)まず、「一般の扶養親族」とは、扶養親族のうち、年齢が「16歳以上」の人をいいます。

16歳未満の子は、扶養控除がありません。

これは、「控除から給付」へのかけ声の下、民主党政権で行われた子ども手当(現児童手当)の増額にともなって廃止されてしまったんですね。

(2)次に「特定」扶養親族とは、扶養親族のうち、年齢が19歳以上23歳未満の人をいいます。

この場合所得控除は、63万円です。

これは、大学進学等で扶養者である親の負担が大きいことへの配慮です。

しっ! あっち行ってろ

(3)老人扶養親族とは、扶養親族のうち、年齢が70歳以上の人をいいます。

このうち、同居していない場合(仕送りなど)は、48万円の所得控除で、

同居していると、58万円の所得控除が受けられます。

ちなみに、同居老親等とは、納税者又はその配偶者の直系の尊属(父母・祖父母など)をいいます。

親だけでなく、おじいちゃん、おばあちゃんもいいのです。

※いずれも、年齢は、その年12月31日現在(年末)で判断します。

ここでは、親などは、「同居」していなくても扶養していれば控除できることを覚えておきましょう。

さて・・・問題は、「扶養親族」とは何かです。どんな要件で「扶養親族」といえるのでしょうか。

ここで、また、配偶者控除と同じ「所得38万円」要件が出てきます。

所得が38万円を超える人は、「扶養親族」に該当しないのです。

※「扶養親族」の要件を正確に記しますね。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

さて、次に、障害者控除に話しを写ります。

障害者控除は、「扶養親族」が障害者の場合に、所得控除を認めるものです(※)。

このように、27万円から75万円の控除が認められます。

しかし、この「扶養親族」要件は、障害者控除にもあります。

障害者が、「扶養親族」でないといけないため、「所得38万円」要件が出てくるのです。

そこで、障害者に所得があり、それが38万円を超える場合は、この障害者控除は使えません。

◆◆回答◆◆

さて、以上を前提に質問に答えましょう。

本件で、お父様は、厚生年金180万円をもらっているということです。

この場合、「所得」は、60万円となります。

(国税庁のHPより。)

すると、所得要件38万円をクリアーしません。

そのため、お父様について、扶養控除(同居の老親)、障害者控除ともに使えないということになります。

〈※)障害者控除の趣旨は、通常のものに比べて生活上追加経費が必要であると考えられるためです。

『所得税の「扶養親族」要件(扶養控除と障害者控除)』おわり。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

世界一ラクにできる確定申告 ~全自動クラウド会計ソフト「freee」で仕訳なし・入力ストレス最小限!

【このブログの志し】

知識を持ってうまく生きてもらいたい。

知らない人は搾取される。

これは不公平だと思う。

だから発信します。

人気ブログランキングへ

↑↑↑

クリックしてね

◇◆◇◆◇お知らせ◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◇◆◇◆◇◆◇◆◇◆◇

{kind=link}