こんにちは、ファイナンシャルプランナーの 影山輝哲です。

梅雨明けから連日、けた草刈りに奮闘中です![]()

![]()

![]()

草って伸びるの早いですね。。。。。。。

新型コロナの影響で様々な事、価値観や人生観を考えるように

なりました。

今までの価値観ではどうにも解決できない

柔軟な変化が求められます。

これから私たちは、どのように進んでいけばいいのでしょう?

financial planner

(住宅ローン相談・生命保険の見直し・事業保険相談・資産運用相談)https://www.facebook.com/fp.yonago

ライフプランを通して「経済的な安心」と「こころのゆとり」をお届けします。

マネースクール山陰

ホームページはこちら https://moneyschool-sanin.com

学校では学ばない、大切なお金の基本を学ぶための基礎講座(参加費無料)開催中

銀行におきっぱなしのお金の効率のいい働かせ方、老後に向けた手間いらずなお金の増やし方など、失敗しないお金の貯め方、増やし方のイロハを学べます。

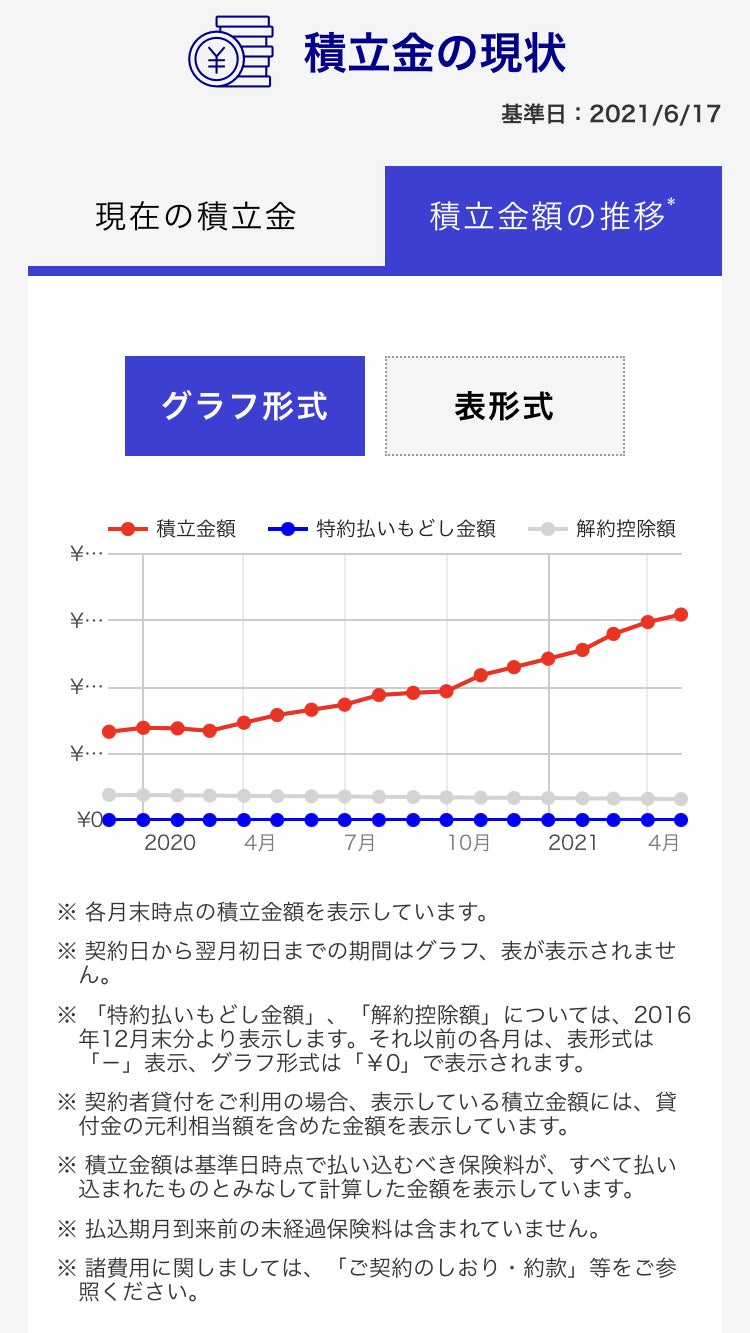

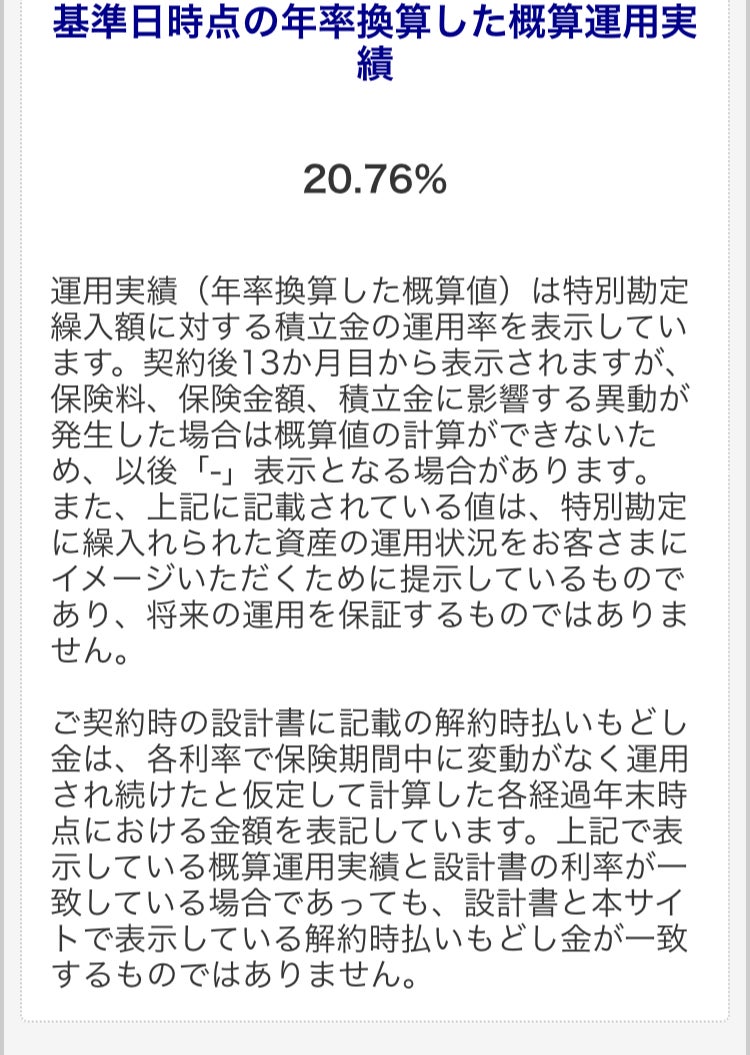

下がっても安心!目から鱗の積立方法公開!

さて今回は、「僕がやっている長期積立投資 積立金の現状 2021年7月12日(基準日)検証」です。

日本人は目先のお金のことばかり気にして、小さな利益に飛びつき損をします。

投資は、短期の値動きに一喜一憂しながら行うものではありません。

実は、終身の”死亡保障”&”介護保障”がついている商品を選んでいます。

一つ一つの解決策を、お客様なりにベストな選択をされてこられたと思います。

トータルでライフプランニングやコンサルが出来るプロ(実行支援すること)は少ないように思えます。

(現場経験がすくなければ、その知識は薄っぺらく本質まで辿りついていません)

トータルで考えると違う選択(商品や方法)が良い場合も沢山あります。

皆さんは、銀行員や証券マン、fp講師に実行支援され結果をだされていますか???

一番大切なことは、責任をもって実行支援し結果を出す努力をすることだと思います。机上の空論では意味がありません

#資産運用#ファイナンシャルプランナー#マネースクール山陰#マネーセミナー#鳥取県米子市#松江市#出雲市#貯金#投資信託#住宅ローン

#資産運用#投資信託#マネースクール山陰#マネーセミナー#出雲市#鳥取県米子市#松江市#貯金#住宅ローン

#投資信託#資産運用#松江市#出雲市#住宅ローン#マネースクール山陰#鳥取県米子市#ファイナンシャルプランナー#マネーセミナー#貯金

#資産運用#住宅ローン#鳥取県米子市#松江市#マネースクール山陰#出雲市#ファイナンシャルプランナー#マネーセミナー#貯金#投資信託

#投資信託#資産運用#松江市#出雲市#マネースクール山陰#鳥取県米子市#ファイナンシャルプランナー#貯金#住宅ローン#マネーセミナー

AD