こんにちは。FP-Misaki(@fpmisaki2)です。

あこがれのマイホームを買ったとき。

火災保険って、どのように決めましたか?

マイホームを選ぶことで力を使い果たし、

なんとなーく加入をしてしまった方も多いのではないでしょうか![]()

ところが、しっかり調べていなかった場合には、

ムダな保険料を払ってしまっている可能性もあるんです![]()

そんなリアルな事例も目の当たりにしましたので、

ご紹介しつつ、チェックポイントを押さえていきたいと思います![]()

すでに加入している保険がある場合、改めてチェックをしてみてください。

もしかしたら、見直しの余地があるかもしれませんよ![]()

その1 建物の構造をチェックしよう

火災保険料を算出する際に、大きなポイントになるのが建物の構造なんです。

簡単に言えば、

燃えやすい構造か、燃えにくい構造かで、保険料は変わってきます。

住宅の場合ですと、

保険料の構造級別は、次の3つに分類されています。

![]() M構造(マンション構造)

M構造(マンション構造)

コンクリート造のマンションなど

![]() T構造(耐火構造)

T構造(耐火構造)

鉄骨造の戸建ての建物など

![]() H構造(非耐火構造)

H構造(非耐火構造)

木造の戸建ての建物など

![]() <

<![]() <

<![]() の順に、保険料が高くなっていきます。

の順に、保険料が高くなっていきます。

どんどん燃えやすくなっていきますからね![]()

各構造の内容は、

ざっくりとこのような紹介をされていることが多いんです。

そのため、しっかり調べずに雰囲気で当てはめてしまうと、

木造の戸建てならH構造、木造のアパートならT構造として見積もられてしまうことがあります。

でも、実際にはもう少し細かなチェックが必要なんです。

※価格.com保険より引用

重要なキーワードは、

耐火建築物/準耐火建築物/省令準耐火建築物

例えば、木造アパートだとしても、耐火建築物であれば、M構造が適用されます。

木造の戸建てだとしても、耐火建築物/準耐火建築物/省令準耐火建築物のどれかであれば、T構造が適用されますね。

そんなもの、保険会社はプロなんだからちゃんと判別するんじゃないの?

なーんて甘い考えを持ってはいけません![]()

最初にご紹介した、ゆるい区分でのイメージが強いため、悪気はなくても間違った構造で契約してしまっていることがあります。

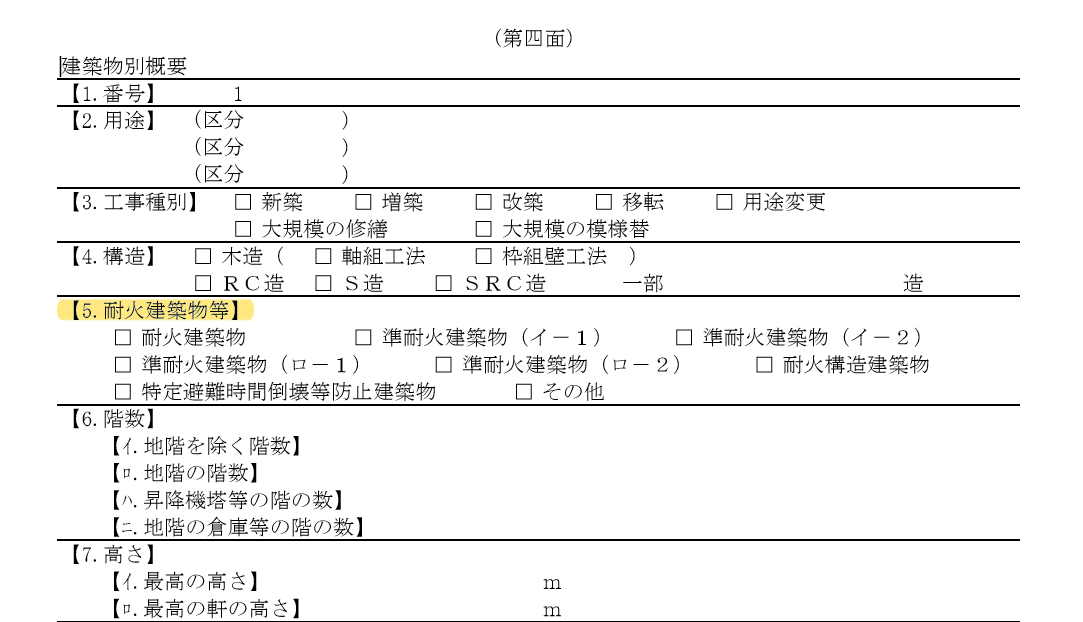

お手元の建築確認申請書 第4面 を見てみてください。

こんな感じで、耐火構造が書かれています。

チェックが入っている項目を見れば、どの耐火構造に該当するかが分かります。

もし、建築確認申請書が見当たらない場合には、

ハウスメーカーのパンフレットや設計仕様書に書かれている場合があります。

分からなければ、住宅メーカーや施行者に問い合わせてみましょう![]()

実際、私が確認してみたら、木造耐火建築物のアパートがT構造で見積もられていた事例がありました。

保険会社に問い合わせたところ、M構造での見積もりに変わり、保険料が18万円も下がりました![]()

この事例は、1棟アパートの火災保険(10年契約)での見積もりでしたので、かなりの差額です。

知らずにいたら大損するところでしたね![]()

あなたの火災保険は、適正な建物構造で契約されていますでしょうか![]()

不安な方はさっそくチェックしてみましょう![]()

その2 オプションの補償をどうするか考える

火災保険の補償範囲は多岐に渡っています。

一般的に、

火災、落雷、破裂・爆発、風災・ひょう災・雪災

これらは基本セットとして備えられていることが多いです。

その他のカバー範囲である

水災、盗難、水濡れ、破損等

については、オプションとして付けたり外したりすることができることが多いです。

まずは、今の保険の補償範囲を把握しておきましょう。

そのうえで、補償範囲が適正かどうかを考えてみるのが大事です。

例えば、高台に住まいがある、マンションの高層階に住んでいるという場合には、

水災のリスクが低いと判断して、水災のオプションを外すという選択肢もありますね![]()

ただ、気を付けていただきたいのは、

![]() 高潮が発生した際に、防波堤を超えて流れ出た海水とその漂流物による被害

高潮が発生した際に、防波堤を超えて流れ出た海水とその漂流物による被害

![]() 大雨による土砂災害が発生し、土石流が発生したことによる被害

大雨による土砂災害が発生し、土石流が発生したことによる被害

これらも「水災」の補償範囲だということです。

こういうリスクの有無も踏まえて、オプションを付けるか外すかを判断しましょう。

最近は大雨の被害も増えています。

保険会社によっては、あとから追加することも可能な場合がありますので、

気になる場合には追加をするという選択肢もありですね![]()

その3 火災保険の請求漏れはありませんか?

さきほど、火災保険のカバー範囲は広いというお話しをしましたね。

これらの範囲は、全て把握していましたでしょうか?

例えば、「破損」が補償範囲に入っている場合、

うっかりして窓ガラスを割っちゃった![]()

なんていうことも補償の対象ですし、

「風災」が補償範囲に入っていれば、

春一番などの強い風で、雨どいが外れた![]()

なんていうことも補償の対象です。

そういわれてみれば、思い当たることがあったなぁ。

そう思ったら、諦めてはいけません。

火災保険の申請期限は、一般的に被害にあった日から3年以内となっているんです。

該当する場合には、できれば、

![]() 損害があった個所の写真

損害があった個所の写真

![]() 修理代金が分かる見積書や領収書など

修理代金が分かる見積書や領収書など

を探してみてください。

仮に両方ともなかったとしても、保険会社に連絡して相談してみましょう![]()

事実確認さえできれば、認められるケースもあります。

その4 火災保険をムダにかけすぎていると思ったら・・・

一度、必要な補償内容を確認し、見直しをした場合の保険金額を調べて見るといいですね。

特に、構造級別が間違っていた場合には、比較してみることをお薦めします![]()

今の火災保険を解約した場合には、

保険契約が満期になるまでの残りの期間分は、所定の計算をしたうえで解約返戻金として戻ってきます。

日割り計算・・・とまでは行きませんが、

だいたいそれに近いくらいの金額が返ってきますので、こちらも確認してみましょう。

具体的に金額を見て、比較検討してから、乗り換えを判断するといいですね。

火災保険の一括見積をしてみたくなったら、こちらを利用してみてもいいでしょう。

複数の保険会社を比較して、より良い保障内容のものを探してみてください。

ちなみに、大手損害保険4社は、

10月から火災保険料を全国平均で5%~10%引き上げます。

見直して長期契約を結ぶなら、今のうちに動いておいた方がいいですね![]()

めんどうだなーと思うかもしれませんが、

もし年間1万円の保険料が下がったら、10年間で10万円のお得です。

そう考えると、大きな差ですよね。

ちゃんと調べる、比較するクセを付けるだけで、

ムダな支出を減らす体質ができあがります。

そうすれば、貯蓄もしやすくなりますね![]()

今まで意識していなかったようでしたら、ぜひ一度火災保険に向き合ってみてください![]()

ブログランキングに参加しています!

お帰りの際には、こちらから他の人気サイトものぞいて見てください![]()

無料のメールマガジンを発行しています。

↓ こちらのバナーから登録できます![]()