数年前、マンションを買おうとした友人が言っていた言葉。

『クレジットカードを複数持ってると審査に通りにくい可能性があるらしい』

当時「私がマンション買うなんてないないw」と思いつつ、念のため2枚持っていたカードを1枚に絞った私。

ちなみに残したカードは銀行系。やめたカードは楽天。

楽天も年に数回使いはするんだけど、銀行系を残した理由は、利用額に応じてキャッシュバックがあるから。

ちなみに現在の条件(?)は以下の通り

・個別明細ごとに100円=0.5pt、1pt=1円

・1000ptでオートキャッシュバック

・入会月を基準に1年

1万使えば50円、10万円で500円、100万円で5000円。

還元率で見れば大したことないけど、現金でもらえるってのは大きい。

これを目当てに公共料金等の支払いはなるべくカードに替え、月平均は10万前後。

ちなみに今月は、季節柄アホみたいな電気代がかかるので、請求額は15万弱。…死にそう。

で、先の友人の話はもとより、ネットには、所持カードのキャッシング枠、上限額、分割払いやリボ払いなんかが、審査に影響してくるらしいという情報が溢れている。

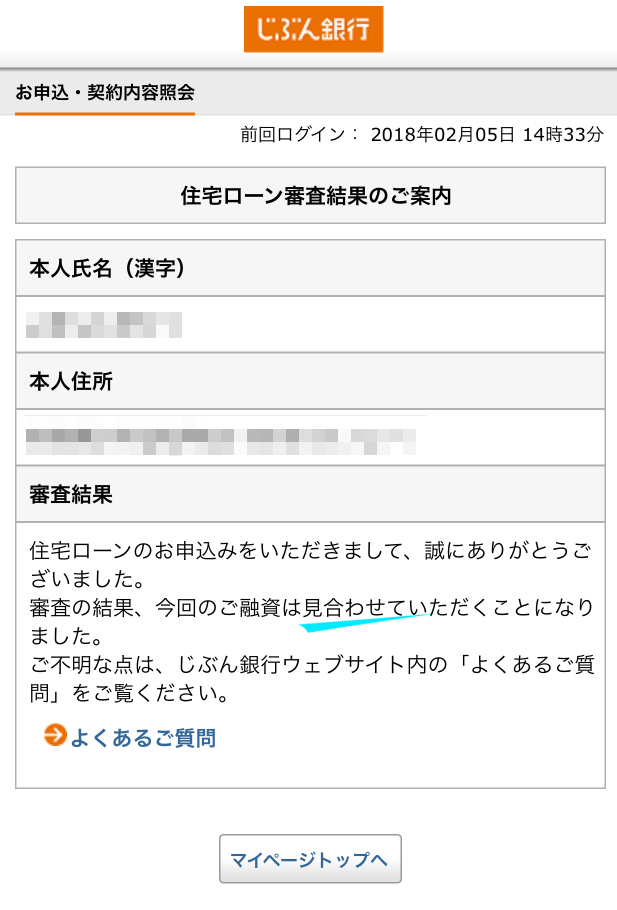

これは先日確認した、CIC(信用情報機関)の自分の信用情報。

リボ?

キャッシング付?

リボ払いしたことないしキャッシングもしたこともないけど、こんな風に書かれててすっごい不安になる。

カードと住宅ローンの関係の真相はともかく、これは直接聞いたほうが早いので、カード会社に確認してみた。

結果。

・ショッピングでの利用枠は100万

・分割払いの商品の上限は40万(40万1円以上の商品は分割では買えない

・こちらからの指定がない限り、一括/分割払い(=リボ払いではない)

・キャッシング枠は0円=設定されていない

あーよかった!

回答からするに、もしリボ払いやキャッシングが設定されていれば、上記の表に加えて、何らかの記載がされるってことなんだろう。

ショッピングの利用枠が大きい気もするけど、一括で払っていれば、延滞がない限り特に影響はないらしい。

これ本当かどうかはわからないけど、とりあえず一安心。

あとは引き落とし日に、うっかり口座が空にならないように気をつけるだけだね…

忘れっぽいので、これが一番大変だったりしてw

どうでもいいけど、偶然にも今日が今のカード作った日なんだなぁ。運命。