原発村の「チェーン・リアクション」

FRBの「緊急プログラム情報開示裁判 」は、米連邦最高裁がFRB側(銀行側)の上告を退けた事によって、FRBは先月31日に、資料を公開する事となった。

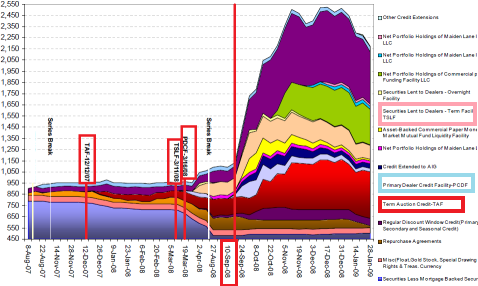

金融危機後にFRBが緊急プログラムを導入してきた事は、3年前にも度々お伝えしていましたが、簡単に言うと、新たな緊急プログラム導入とともに、その融資対象と担保範囲は拡大していった事になる。

その象徴が08年3月導入のTSLFとPDCFになる訳ですが、今回の開示内容で話題になったのが、リーマン後の9月29日付におけるPDCF担保の中に、ジャンク債やデフォルト債、格付け不明の証券などで7割以上も占められていた事だった。 当時、RMBSやABSは担保対象として既に公表されていたので特に驚きはない訳ですが、流動性確保にバーナンキがいかにリスクを背負っていたか、という事が改めて確認できる。(ここだけを見る限りでは)

で、そのFRBと比較という訳ではありませんが、日銀が本日、震災後初となる社債買取を通知 したらしい。(スタート日12日) 対象格付けとしては「BBB格以上」という風になっているらしく、どうやら東電債も対象範囲としているようだ。 ムーディーズは先月18日 に2ノッチ格下げした後、31日に更なる格下げ、今現在東電債を「Baa1」とレーティング。S&Pも現在「BBB+」としており、これらを受けて日銀が救った格好になる。

東電の社債残高は5兆超、3メガバンクの東電に対するエクスポージャーは数千億だという事で、先日の3メガバンク主体による東電融資にしても、東電債がデフォルトした場合の火の粉を防ぐための緊急措置だった事は明らか。

これらを考えると、日銀の東電債買入は「金融システム安定化」を考慮したもの、という風に受け取る事ができる訳ですが、原発事故が生じてからというもの、(東電だけでなく)電力債の利回りは軒並み上昇している。 日経 によると、10年国債利回りに対する上乗せ金利は、東電債が2.1%(4日)で震災前の約20倍。東北電債は4倍、関西電債や中部電債も2倍超へと拡大しているらしい。

要するに、福島の事故によって原発村の起債条件も悪化したという話なんだけど、これらの流れを見ているとギリシャショックからユーロ各国の資金調達が困難になった欧州危機を思い出す。 CDSが高騰し、発行債券の利回りが上昇、そして中央銀行が買い支える、といった一連の流れ。このような「チェーン・リアクション 」が日本の原発セクターで起こっている、という事になる。

で、欧州危機といえば「CDS」、という事になる訳ですが、下は各電力会社のCDSスプレッド。 どの会社も東電とほぼ同じような軌道を描いている。(上から東電・東北電・関西電CDS)

どのCDSスプレッドも、あののち 横ばいになっている訳ですが、これは日銀オペの結果を見極めるべく様子見ムードとなっている事が挙げられる。

しかしながら、長期的に見た場合にも「格下げ会社」からの脅し が続く事は明白で、電力会社の起債条件が好転するのは難しい。 危機が長期化する事を考えれば、日銀はFRBやECBのようにジャンク債の買入を拡大していく事になるかも知れない。