個人事業をされていた方が、

資本金1000万未満の法人をつくり、事業を移した場合には、

法人で消費税が最高2年支払免除されるという特例が

法人成の大きなメリットとしてありました。

このメリットが、今回の改正で、

1年に短縮されるケースが多くでてくることになります。

具体的には、

サービス業で、売上が4000万円の個人事業の方が

法人成を行った場合で年間の消費税は、

4,000万円×5%×50%=100万円 (概算)(簡易課税適用)

つまり、年間100万×2年=200万円の消費税が

免税、つまりもらうけど、納税する必要がないというのが、

今までの制度でしたが。

これが、年間100万×1年=100万円の免除ということで、

2年目の100万円は、納税しないといけいないという

ことになります。

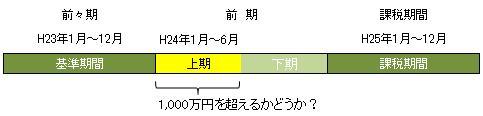

では、具体的に改正の中身は、概略すると

平成25年1月1日以後に開始する事業年度から

以下の黄色の部分(6か月)の課税売上が

1000万円を超える場合には、課税期間は免税とならなくなりました。

つまり、法人成のタイミングとして、

23年中に設立すれば、最長の2年の免税が利用できますが、

24年以降になってしまうと、黄色の期間の売上が

1000万円を超えると免税が2年間は受けられず、

もっとも短くて、免税対象は1年になってしまいます。

単純に消費税の免税期間だけで、

法人成を決めるのは危険ですが、(社会保険等もありますので)

ただ、比較検討の一因としては、検討する必要があると思います。

消費税は今後大きく変わってくる税目ですので、

10%や15%になってから、法人成を

したほうが、免税期間が1年でも有利になるケースも

出てくる可能性もあり、不確定要素が多く残っています。

いろんな視点で検討してみるといいですね。

経営の情報は、こちらで