老後資金の準備と税制優遇

↓ 制度の概要

確定拠出年金制度の概要|厚生労働省 (mhlw.go.jp)

①60歳から受けとれる公的年金

②拠出金は所得控除ができる。(所得税節税・市民税節税)

③受取時→一時金受取は退職所得控除

年金受け取りは公的年金控除

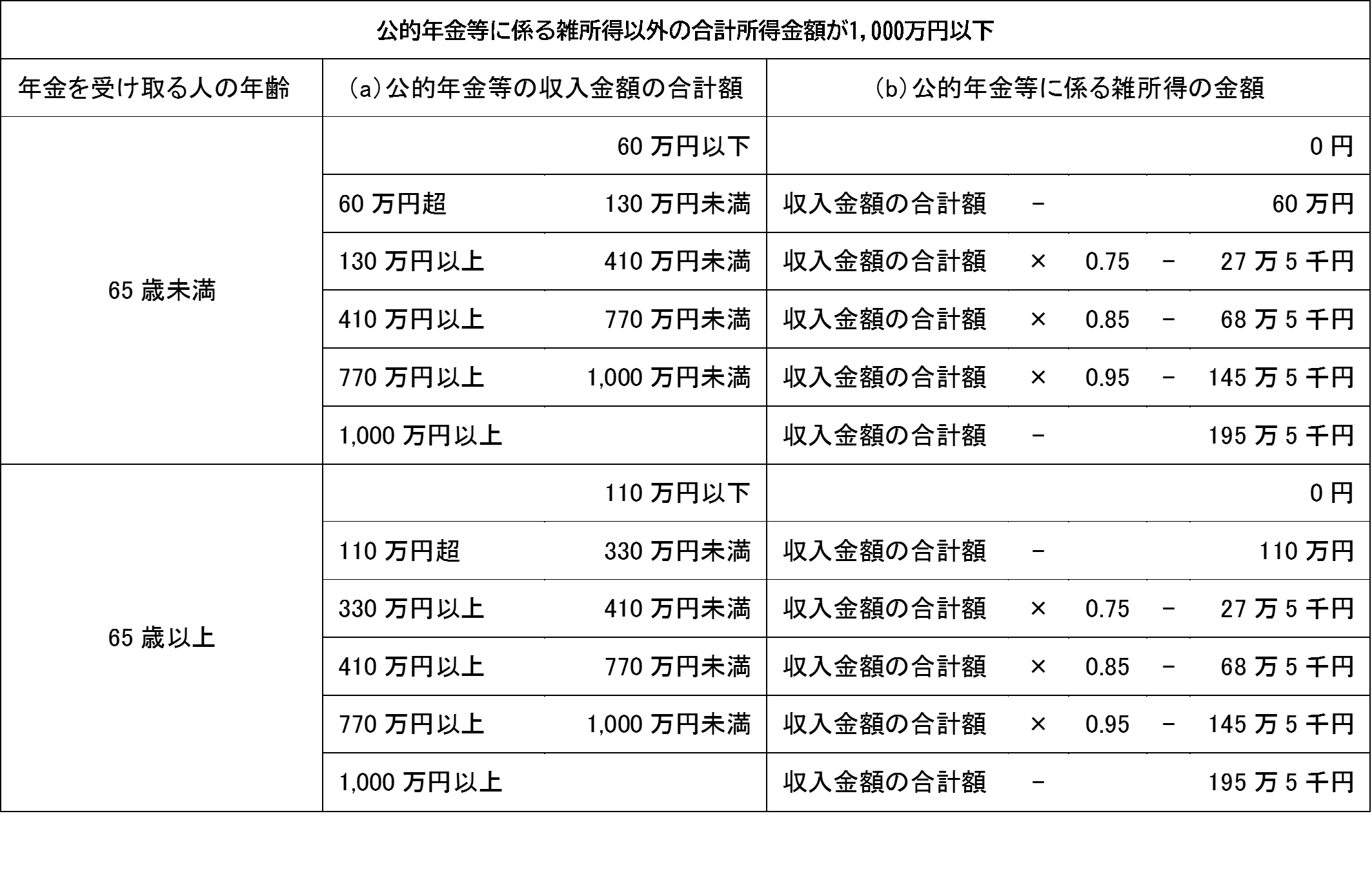

*企業年金連合HPより抜粋

退職所得の計算

| 勤続年数が20年以下 | 40万円×勤続年数(注記2) ただし、この額が80万円に満たない場合は80万円。 |

| 勤続年数が20年超 | 800万円+70万円×(勤続年数-20年)(注記2) |

なお、退職所得の金額は、次のように計算する。

(退職手当等の収入金額 - 退職所得控除額)×1/2

ただし、役員等勤続年数が5年以下である者の場合は、1/2を乗じずに計算する。

また、役員等以外の者としての勤続年数が5年以下である者の場合は、退職手当等の収入金額から退職所得控除額を差し引いた額のうち300万円を超える部分には1/2を乗じずに計算する。

*厚生労働省HPより抜粋

公的年金等控除額

以上のように、老後資金確保のためのお金の貯め方は60歳からしか受け取ることができませんが、お金を貯めるときは所得控除ができて所得税が節税できます。それによって住民税も節約

以上のように、老後資金確保のためのお金の貯め方は60歳からしか受け取ることができませんが、お金を貯めるときは所得控除ができて所得税が節税できます。それによって住民税も節約

できるため、例えば、子供の奨学金申請などでの所得金額の制限もクリアできることもあります。

又、老後受け取るときには、公的年金として扱われるため預貯金のように利息に税金がかかりません。

ただし、複数の一時金などの受け取りの場合は税務署などでお問い合わせください。