■結局業法改正でどうなるのか。国民性は無視か?

独立系シンクタンクの人が説明してくれたんですが

結局のところ、消費者金融業界VS貸金業法改正ではなくて

旧来の消費者金融業界VS銀行・外資等新規参入組 だったんですね。

アメリカ型のコンシューマーファイナンスのシステムを日本に導入して

マーケットの仕組みをそっくり変えて団地金融の延長であったわが国の消費者金融市場を

背広組がスマートに横取りするのでしょうか。

たしかにアングラな世界が少しはきれいになると思いますが・・・。

街金には厳しく銀行系外資系サラ金とかには結果オーライになりそうな感じです。

ようは独立系のサラ金の市場を資本力のある銀行系外資系の市場に変えると。

貸金業の規制等に関する法律等の一部を改正する法律案要綱

http://www.fsa.go.jp/common/diet/165/01/youkou.pdf

↑世間的な争点が実はあまり意味がなかったような・・・・なんとも微妙。

結局上限利息以外は米国商工団体の提言に沿ってまとまっています。

ACCJ(在日米国商工会議所)の主張

http://www.fsa.go.jp/singi/singi_kasikin/siryou/20060727/18-16.pdf

金融庁貸金業政策懇談会

結局、フランス・アメリカ・ドイツなんかの都合のいい部分を継ぎ接ぎして

わが国の国民性無視の解釈。

↑こじ付けで引用。

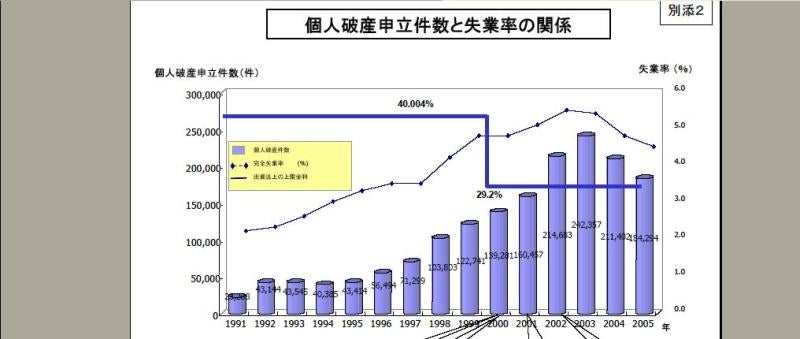

過剰融資と破産数は関係ないと言いたいらしい。

多重債務者と失業と破綻のスパンは考慮していないし

テラネットの稼動による与信収縮についても触れていません。

結局テラネットはスポンサーの思うようには機能していないと。

アメリカの自己破産(chapter7適用デフォルト)が大体160万人ほど。

半数は医療費破綻と言われていますがそれを考慮しても対人口比率で見ると日本の約四倍です。

それに「上限金利規制」が無い代わりに激しい市場競争があります。市場の平均金利は

日本のそれより低かったと思うんですが・・・。

ところで昨年に米破産法が改正され今の日本のように破産申し立ててすぐに免責降りてチャラという

chapter7から出来るだけchapter13というチャラになりにくい方向へもっていこうとしたになったのは有名ですが

安易な破産はだめと言うことでバッサリやったんで、かなり駆け込み申請なんかが起こったようです。

で何が増えたのかというとインフォーマルな破綻、つまり夜逃げとか債務ほったらかし。

米国の改正破産法の影響について

http://nexi.go.jp/service/sv_m-tokusyu/sv_m_tokusyu_0608-2.html

(日本貿易振興機構 ニューヨークセンター)

よくわからんのが、よく日本人について「金融とかクレジットのことをもっと教育しなければならない」

と言われることです。わが国の破産原因の債務目的は「生活費」が最も多くギャンブル(パチンコ)

そして浪費らしいのですがアメリカは破産原因事態は大半医療費とのことですが

一般的な金融デフォルトでの原因は「無計画・杜撰な家計管理」となっています。

「借金は計画的に」「借りた金は返さなければならない」っていうのは日本人には元々備わっています。

クレジット=信用っていうのも、家計のバランスシートなんていうのも普通の人はしっかりしたもんです。

アメリカの個人の金融破綻というのは基本がクレジットカード。

現金はカード付帯のキャッシングなんで日本のような単純な無担保キャッシングではありません。

わが国で定着した一見の客に無担保無保証で融通するビジネスモデルはかなり特殊です。

私見ですがわが国の国民性というのは元々借金に対する道徳観とか倫理観が

国際的に見てもかなり「上質」なのではと思います。

以前、サラ金業をやってアメリカで儲けようとして、結局貸し倒れ多発で撤退した話が

逸話的に聞かれましたが事実そのようなことはあったようです。

結局外資は信用情報システムの徹底によってリスクを軽減できると考えているようですが

正しいように見えて実は日本人には向いていない部分もあります。

リコース、ノンリコースの違いであったり、約束手形が未だに主要なビジネス決済で通用する国民性

そんな背景も考える必要があると思います。

なんだかんだ言って、わが国では個人無担保借金で年収の倍くらいまでは

物理的に可能な金利であれば貸倒リスクというのはかなり低いと思います。

そんなおいしい市場にさらにセーフティネットを被せようとするんですから馬鹿にしたもんです。

おとなりの国と間違えてないですかねぇ。

あとしきりに「ミニマムペイメント」を強調していますがしっかり改正法に織り込まれています。

「借金漬け」からの早期離脱にはいいかもしれませんが元本の総額規制をした上で

「ミニマムペイメント」を引き上げても多重債務問題の解決にはなりません。

多重債務というのはようは一業者あたりの貸付上限による他への債務分散なわけですから

巷間言われる「低利一本化」の選択肢が増えれば一番いいわけです。

多重債務者にミニマムペイメントなんて言い出したらそれこそ合計返済額が多額になって

デフォルトです。

アメリカにおけるクレジット・カウンセリング事業の現状と問題点

―日本へのインプリケーション―

http://www.waseda.jp/prj-ircfs/pdf/ircfs03-001.pdf

↑

どうもわが国の専門家は米型システムに日本を合わせるにはどうしたらいいのかばかり考える。

わが国国民性にあったシステムはどのようだと経済・産業的によいのか、国民生活のためになるのか

という視点が欠けているように思います。

↓結局「上限金利の引き下げ」と業者のコンプライアンス統制と

罰則強化だけでよかったと思うのですが。。。。

貸金業の規制等に関する法律等の一部を改正する法律案要綱

http://www.fsa.go.jp/common/diet/165/01/youkou.pdf

(3)生命保険契約の締結に係る制限

貸金業者による借り手の自殺を保険事故とする生命保険の付保を禁止することとする。

(貸金業法第12条の7関係)

↑生命保険の自殺免責条項についての解釈が不明

(6)生命保険に係る同意前の書面の交付

貸金業者が、貸付の契約の相手方または相手方となろうとする者の死亡によって

保険金額の支払いを受けることを定める保険契約を締結しようとする場合において、

これらの者から同意を得ようとするときは、あらかじめ、当該保険契約の内容を説明する

書面を交付しなければならないこととする。

(貸金業法第16条の3関係)

↑結局「生命保険」は存続。利点もあるが自殺誘因になってはいけない。

(こっそり保険掛けていた場合は「業者が自殺に追いこむ」恐れがあったが

周知により+本人の自覚というリスク)

第7条:出資の受入れ、預り金及び金利等の取締りに関する法律の一部改正

(第2条公布後1年以内施行)

(第2条施行後2年半以内施行)

2.業として行う高金利違反の罪

業として行う高金利違反の罪となる金利を、年29.2%を超える金利から、年

20%を超える金利に引き下げる。 (出資法第5条第2項関係)

↑結局最大三年半は現状のままの可能性

第5条:利息制限法の一部改正

(第2条公布後1年以内施行)

(第2条施行後2年半以内施行)

3.債権者が業として行う金銭消費貸借における債務不履行による賠償額の予定の上

限を年2割とすることとする。 (利息制限法第7条関係)

↑結局最大三年半は現状のままの可能性

↓

(4)見直し

① 政府は、貸金業制度の在り方について、この法律の施行後2年6月以内に、

この法律による改正後の規定の実施状況、貸金業者の実態等を勘案し、第4条

の規定による改正後の規定を円滑に実施するために講ずべき施策の必要性の有

無について検討を加え、その検討の結果に応じて所要の見直しを行うものとす

る。

② 政府は、出資の受入れ、預り金及び金利等の取締りに関する法律及び利息制

限法に基づく金利の規制の在り方について、この法律の施行後2年6月以内に、

資金需給の状況その他の経済金融情勢、貸付けの利率の設定の状況その他貸金

業者の業務の実態等を勘案し、第5条及び第7条の規定による改正後の規定を

円滑に実施するために講ずべき施策の必要性の有無について検討を加え、その

検討の結果に応じて所要の見直しを行うものとする。 (附則第67条関係)

↑どうも数年内に怪しい動きをしそうです。