㈱ファーストリテイリングの2024年Q2決算について、見ていきたいと思います。

(2023年9月~2024年2月)

※株初心者の備忘録として、でたらめに書いていますので、

数字を含めてあんまり信用しないでください。

○会社概要

・ユニクロなどの衣類品の製造・販売を行う。

・創業者として柳井正氏が有名。

・カジュアル衣類品の企業の中で売上は、ZARA、H&Mに次ぐ第3位。

大きく4つのセグメントを持つ。

1、国内ユニクロ

2、海外ユニクロ

3、ジーユー

・ユニクロよりも若い世代をターゲットとし、低価格としているブランド。

4、グローバルブランド

・セオリー、プラステ、プリンセス・タム・タム、コントワー・デ・͡コトニエなどの海外のブランド。

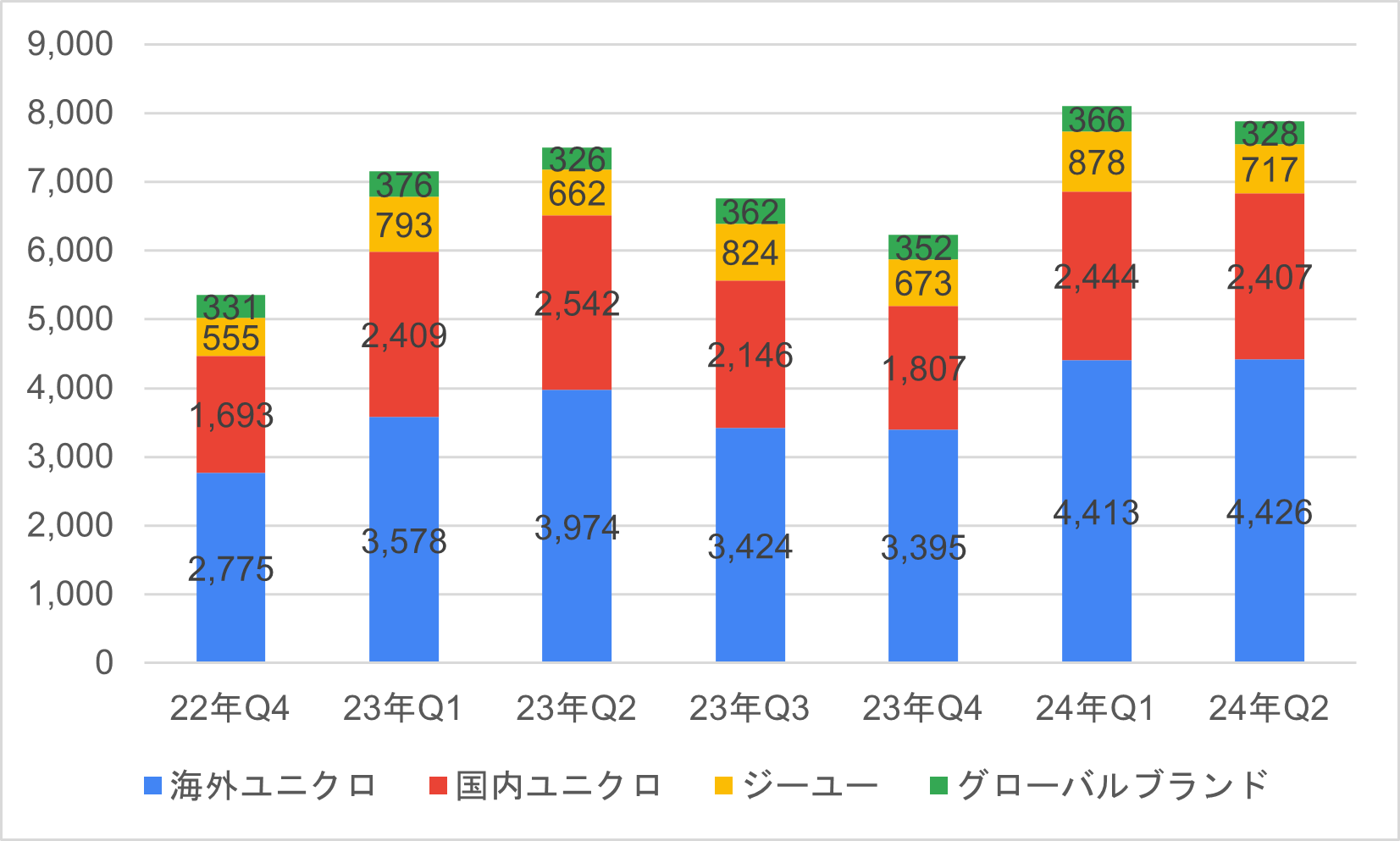

〇売上

四半期ごとの売上推移は次のとおり。

売上の大部分が海外ユニクロが占めており、成長を続けている。

国内ユニクロ事業は季節性の波があるが、横ばいといったところか。

〇利益

国内ユニクロと海外ユニクロの営業利益率は次のとおり。

直近の利益率は悪くない水準を維持しているだろう。

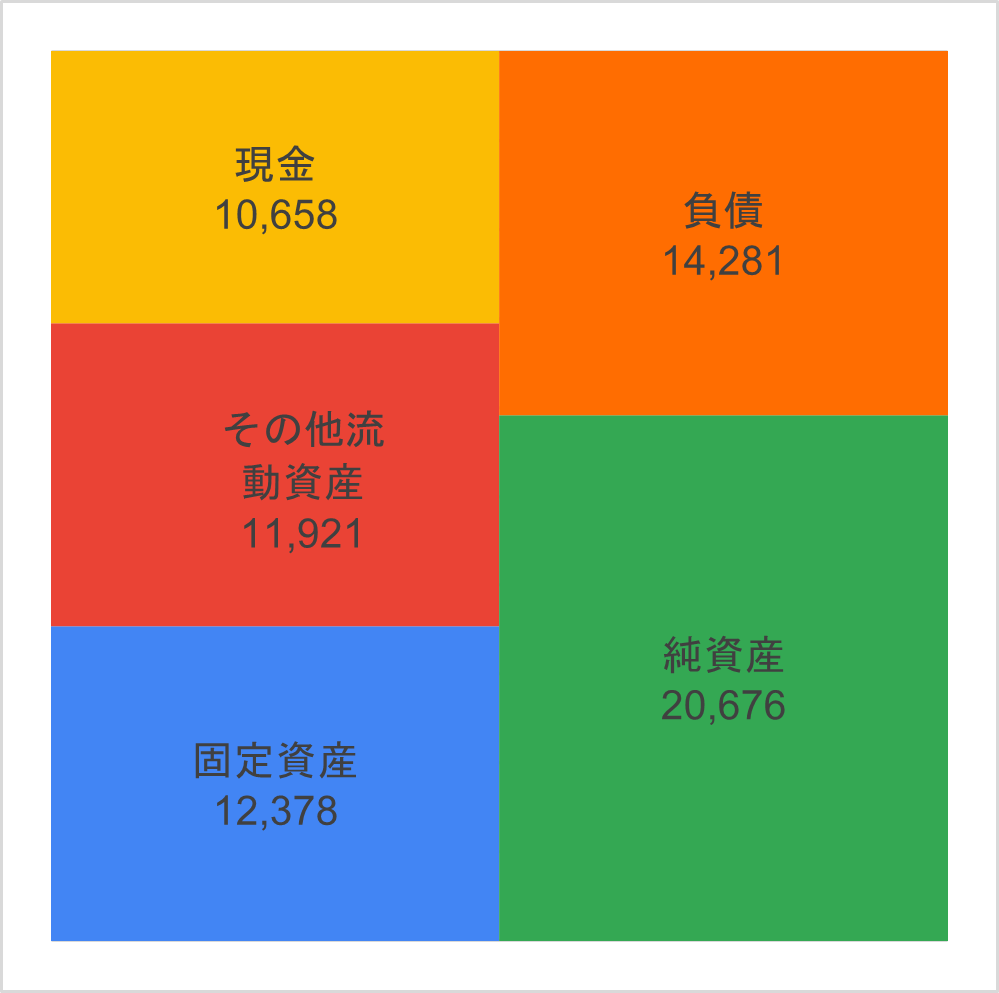

〇BS

純資産が十分にあり、固定資産を余裕でまかなえている状態。

現金も十分にある。

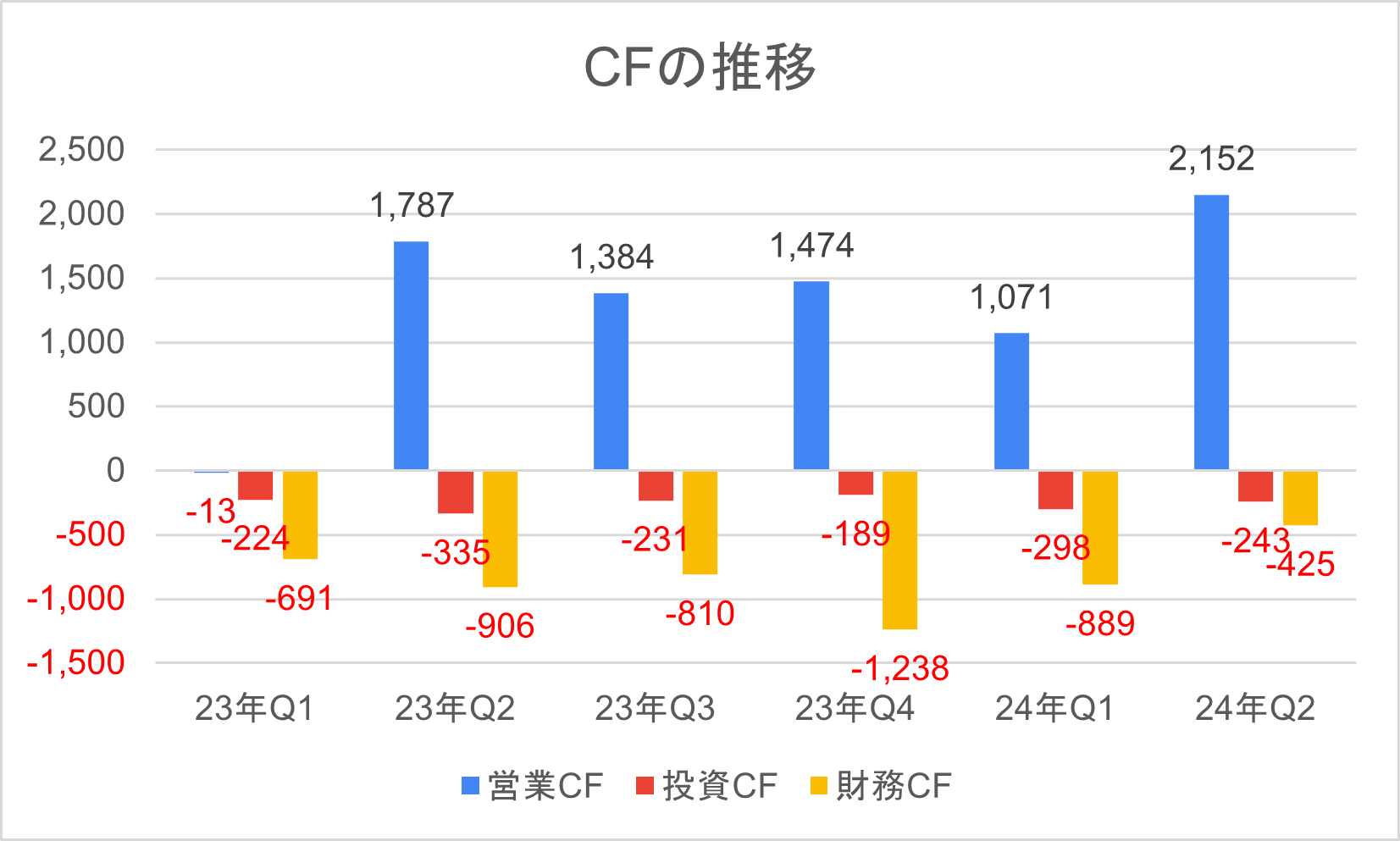

〇CF

※投資CFの有価証券や定期預金の動きは除いて計算。

営業CFの規模の比べて投資CFが小さく感じる。

財務CFは、リース支払や配当金支払等など。

〇株価

今期通期の会社予想利益は、3,200億円。

現状の株価(41,000円程度)からするとPER40倍程度。

売上の過半数を占めている海外ユニクロが伸びることにより、

今後も売上が伸びてくると想像できる。

ただ、現状の店舗純増ペースは数%の伸びからすると、

大きな売上の伸びは投資をさらに進めないといけないのでは。

以上、決算状況をみていきました。