![]()

しつこい!一人当たりに直すな!

— 炒飯 (@genthalf) October 18, 2021

貸してる側がなんで払わないといけないんだよ財務省の傀儡かお前は#モーニングショー pic.twitter.com/1UwyHCVp00

加谷珪一氏はザイム真理教徒です。消費税減税如きで、国債金利が上昇して超円安になるわけがないです。それを言ったら、岸田政権の15兆円の緊急経済対策でも、国債金利上昇と超円安にならないとおかしいです。それが起きなかった場合、加谷珪一氏が「間違い」であることが実証されます。 https://t.co/yxCJKhNMp7

— 池戸万作@政治経済評論家 (@mansaku_ikedo) September 30, 2023

政府の予算は膨張を続けており、110兆円台が常態化している。

日本でも本格的なインフレが始まったことから、このまま物価上昇が続いた場合

事実上、国民の預金を奪う形で政府債務が穴埋めされる可能性が高い。

インフレは政府にとって財政を一気に好転させる魔法の杖だが

国民は本当にそれでよいのか冷静に判断する必要があるだろう。

(略)

一部の論者は、政府はいくらでも国債を発行できると主張しており、財政赤字は何の問題もないとしているが、当然のことながら、そのようなことは原理的にありえない

日銀が国債を引き受けるのであれば、理屈上、無制限の国債発行が可能だが

中央銀行が際限なく国債を引き受ければ、ほぼ100%インフレが進行し

国民が銀行に預けた預金はその分だけ溶けてなくなっていく。

国債を大量発行できても、インフレとの引き換えになるため

銀行預金に税金をかけたことと同じと解釈することができる。

財政の世界ではこのことをインフレ課税と呼ぶが

インフレの進行=増税であるという現実について

よく理解しておく必要があるだろう。

国債を大量発行しても問題ないと主張している人は

インフレ課税のメカニズムを理解できていないか、あるいは知っていながら

何らかの理由であえて言及していないのかのどちらかである。

(略)

インフレというのは物価が上がることだが

インフレになると損する人と得する人が明確に分かれることになる。

具体的に言えば、インフレで得をするのはお金を借りている人

損をするのはお金を貸している人である。

(略)

「国債は負債ではなく資産だ!」と声高に叫んでいる人をよく見かけるが

国民がお金を政府に貸しているので、その主張はまったくもってその通りである。

だが国債の過剰発行でインフレが進めば、資産価値は大幅に棄損し

銀行預金の実質的減額という形で国民が損失を抱える、ただそれだけの話である。

多くの人は、直接的な増税には激しい拒否反応を示すものの

インフレ課税という間接的な大増税には無関心だ。

このまま事態が推移すれば、インフレによって事実上の大増税が行われ

政府の財政が一気に好転するという流れになる可能性が高い。

このような形で大増税を受け入れてよいのか、日本国民は

よく考える必要があるだろう(国債は資産だと声高に叫んでいる人はなおさらである)

ちなみにインフレというのは気づいた時には

相当程度、事態が進行していることが多く、じっくりと考えている暇はない。

加谷 珪一

財政政策を封じつつ、インフレ税に誘導しているので

インフレ税について論じておかねばならない。

フランスは、1913年時点で、公的債務が国民所得の約80%

1913-1950年、戦争で大幅な赤字だったが

1945-1948年の4年間に、年50%超のインフレで

ほぼ完全に消し飛ばしてしまった。

これらをインフレ税と呼び、政府債務が確かに減少する。

それもインフレ率が高ければ高いほど、破壊力は抜群である。

ハイパーインフレ論者ならば、欣喜雀躍と言ったところであろう。

しかしこのインフレ税、加谷珪一は銀行預金と言っている。

ちょっとややこしいが、名目と実体に分けて考える必要がある。

家計の富の大部分を構成しているのは、「実体資産」で「名目資産」ではない。

「実体資産」とは、住居や企業の株など、実体経済活動に直接関係のある資産

その価格は、関連活動の発展につれて成長していく。

「名目資産」は、当座または普通預金口座への預金、インフレに連動していない

国債に投資された資産の総額などで

価格が当初の名目価値で固定されている資産のことを言う。

インフレ・リスクにさらされるのは、この名目資産

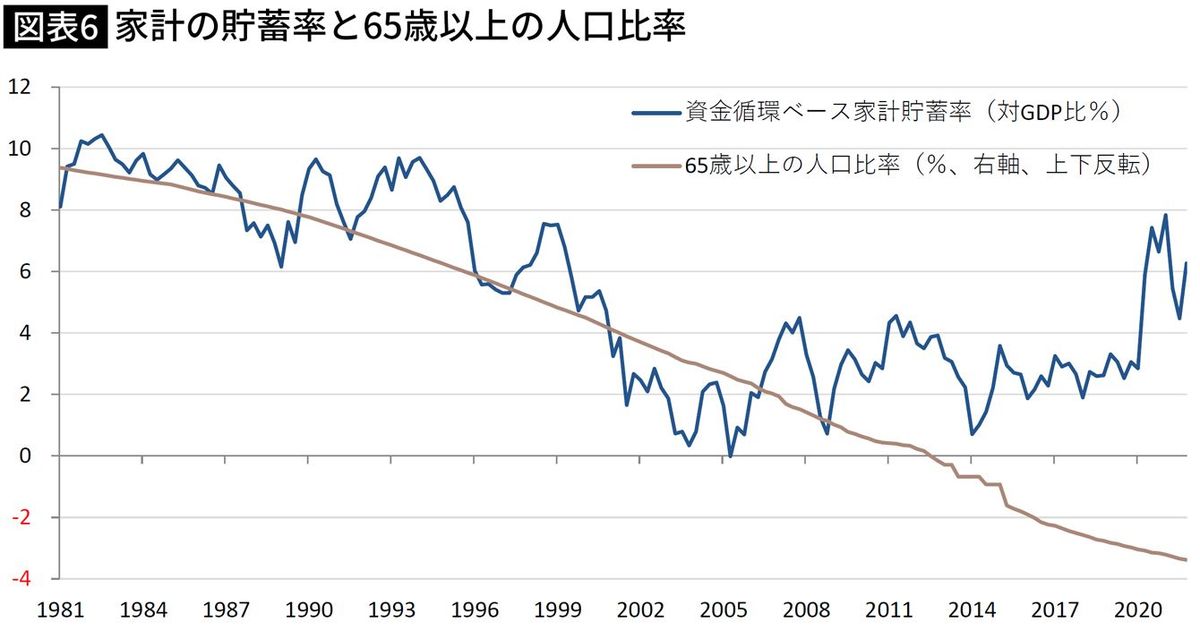

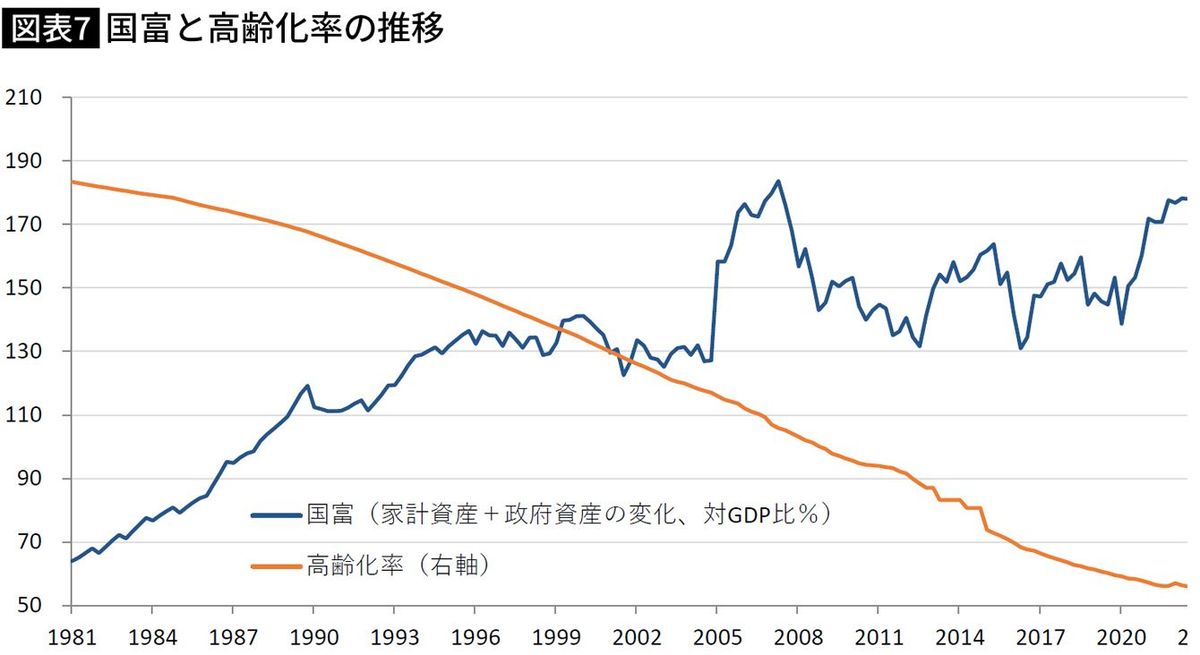

アメリカと比べてみると、日本の家計の金融資産は

現預金が圧倒的に高く、50%以上にもなっている。

しかしこれは日本が、何十年もデフレだったから

モノの価格が下落、貨幣価値が増加という異常事態

アメリカもだいぶ偏りがあるが、やはりずっとインフレだったため

現預金の割合が低く、インフレ税の影響を受けにくい資産構成だ。

名目資産、つまり当座または普通預金口座、インフレ連動していない国債や社債に

10年投資した場合、消費者物価が2倍になっても投資価値は半減

利息で穴埋めできるといいが

日本の場合は、デフレで低金利だったから不可能

名目資産の実質収益率は、インフレ率から金利を差し引かねばならないが

名目であれ、実質であれ、現預金組はインフレ税がきつい。

その点、実体資産で家計資産を見ると、大きく異なって見える。

不動産の価格は、株、会社の一部、投資信託などと同じく

少なくとも消費者物価指数と同じ速度で上昇する。

場所にもよるが、好条件の不動産なら価格はもっと跳ね上がる。

非常に重要なことは、実体資産は名目資産よりはるかに一般的で

総家計資産の4分の3以上を占めていて、9割の例もある。

不動産資産が単独でおよそ総資産の半分を占めるため

そこまでインフレ税を恐れるものでもない。

https://www.nri.com/jp/news/newsrelease/lst/2023/cc/0301_1

日本の場合、インフレ税を恐れる人々は準富裕層以上でなく

マス層でもなく、アッパーマス層といったところか。

ただずっとデフレという異常事態だったから

タンス預金などという言葉も生まれ、現預金信仰が高い人々だろう。

この人々、中でも高齢者の方々はおそらくそういう傾向が強いだろうから

加谷珪一の「ザイム真理教」に、煽られる可能性は高いかもしれない。

しかしこれも、年金が少なすぎることが問題の本質であり

加谷珪一は、「ザイム真理教」の教義に則り、それを阻止せんと必死だ。

■日本の社会保障支出総額は実は少ない

■現状より10ポイント近く増やす必要がある

■日本の年金はグローバル・スタンダードより少ない

■「高齢化で財政破綻」は間違い

■日本経済停滞の原因は高齢化ではない

今回、起きている悪いインフレ対策を支持してもらうためには

高齢者の支持は絶対に必要になる。

そのために、まず少なすぎる年金を10%以上上げて

その後に消費者物価指数、もしくは生活必需品の価格高騰に連動して

きめ細やかに上げていく必要があるだろう。

その際に、財政政策と金融政策をここに狙いを定める必要がある。

特に、困窮している高齢者への直接財政支援は欠かせない。

ここから順に救っていく財政政策が求められているところである。

新しいマクロ経済政策のツールは、ここから始めることで

高齢者の方々の賛同を得て、強力に進めることが可能となる。

高齢者の安心した老後環境を見て、現役世代も社会保険料の減免

消費税廃止を強く求めるだろう。

そうしたマクロ経済の環境作りができて、初めて果敢な積極財政は

広範な支持を得ることができ、様々な投資を行うことができる。

加谷珪一たちのような「ザイム真理教」を打倒して

良い経済を取り戻すには、絶好の好機なのだが

はて、それを理解してくれる人々は、どれぐらいいるのだろうか

これが大いに悩ませる点である。

#森永卓郎 氏が 財務省や緊縮派が吹聴する嘘を暴露

— 桃太郎+ (@momotro018) July 25, 2023

『必要があって増税してるわけではまったく無い。#ザイム真理教 の教義で「増税しないとハイパーインフレが起きる」と言ってるが、日本に借金なんかないんです「貯金してるのに借金で首が回らないんで増税させろ」と訳の分からない理論を言っている』 pic.twitter.com/nXoamCNlF0