こんにちはCOBARUです。今回は誰もがFIREを目指すべき理由について解説していきます。FIRE(Financial Independence, Retire Early)は最近かなり有名になった言葉でご存知の方もいると思いますが、念のため説明すると、若いうちに資産形成をして早期退職し、その後は投資の運用益(不労所得)によって自由な生活を確保する新しいライフスタイルです。FIREを達成するには多くの資金が必要であり、一般的な収入の家庭では難易度は高いです。しかしそれでもFIREを目指す過程で得られるものが多く有りますので、FIREの考え方や失敗したとしても得られるものについてご紹介させていただきます。

4%ルール

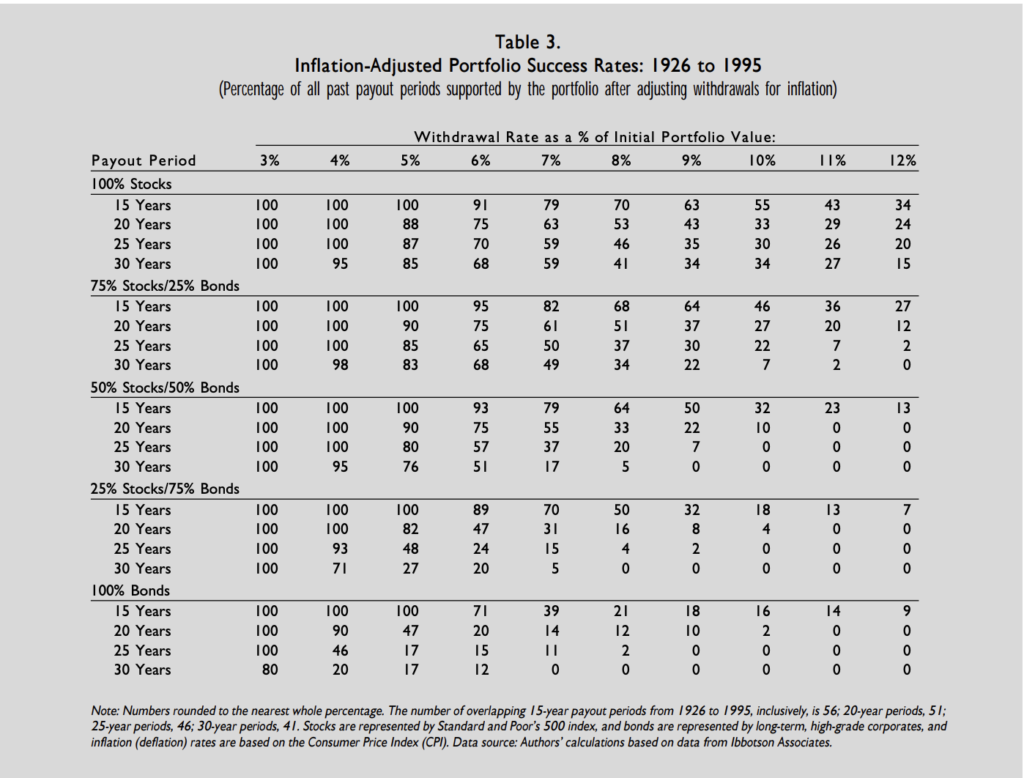

まずは、FIREを目指すうえで覚えておきたいのが4%ルールというものです。トリニティ大学のトリニティスタディという研究で、株式投資と債権を組み合わせたポートフォリオを年間4%ずつ取り崩していくと30年後も資産が枯渇しないということを証明したものです。

表の中(トリニティスタディ)の引き出し率(Payout Period)が4%で、75%株式(Stocks)25%債券(Bonds)と50%株式(Stocks)50%債券(Bonds)の欄を見ていただくと30年後にそれぞれ98%と95%の確率で資産が残っているというところから、FIRE後の資産の取り崩し方法として4%ルールとして広く知れ渡っています。

金融の知識が身につく

メリットの1つめは金融知識が身につくというところです。現代ではますます金融リテラシーの重要性が上がってきています。背景として日本の少子高齢化が原因の一つとして考えられます。平均寿命が伸び、年金の財源確保の問題から働く年数は右肩あがりに伸びてきており、60歳だった定年は実質65歳に引き上げられ、今後も70歳、80歳と伸びていくことが予想されます。

毎年50万円を貯蓄した場合、仮に20歳〜70歳までであれば50年×50万円=3000万円。一方で単身世帯の半数近くが貯金100万円未満であり、年齢があがっても割合が変わらないため、金融リテラシーがないと一生お金に困り続けることが予想されます。FIREを目指す過程で金融知識は必ず身につくので、お金に困らないためにもなんとなくでも目指す価値があるといえます。

貯蓄が残る

メリットの2つめはFIREに失敗してもチャレンジした過程で得られた貯蓄はそのまま残ることです。人にもよりますが完全FIREには、5000万円〜1億円必要とされています。4%ルールに基づくと5000万円で年200万円、1億円で年400万円です。

日本人の生涯年収は2〜3億円とされていますので、1億円貯めるためには収入の半分を貯蓄に回さないといけません。そのため、高収入の共働き世帯や極端に節約が得意な方でなければFIRE達成はなかなか狭き門と考えられます。しかし、FIREを目指して途中で挫折した場合も、その過程で貯めた貯金を運用すれば豊かに生活することができます。

例えば資産1000万円貯めて4%ルールに基づいて取り崩すと月あたり3万3000円になります。SBI新生銀行の調べによると2023年の20〜50代の月のお小遣いは男性会社員40,557円、女性会社員35,001円とのことなので、3万3000円をあわせて平均の2倍近くお小遣いを使うことができます。また老後2000万円問題にも大きく貢献することができます。

労働時間を減らせる

メリットの3つめは今より労働時間が減らせる可能性があるということです。完全FIREが達成できなくても、仮に3000万円あれば、4%ルールで月10万円になりますので住宅費(6万円)と食費(3万円)と光熱費(1万円)くらいであれば賄うことができ、最低限の生活ができるので(単身世帯の最低生活費が基準の生活保護が月10〜13万円)、現在のフルタイムの仕事をやめて、パート・アルバイトなどで週3〜4日働くという選択も可能です。

自身でフリーランスとして好きな仕事をするのも良いでしょう。仕事をやめたいほとんどの人は労働時間の多さが原因かと思いますので、実際に辞めないまでもいつでも仕事をやめられる選択肢を持てるのは精神衛生上かなり楽になると思います。

まとめ

- トリニティスタディによると資産を4%で取り崩すと30年後でも資産は残る。

- 完全FIREは5000万円〜1億円必要で難易度は高いが、目指す過程で得られるメリットがある。

- 今後の人生に必須となる金融リテラシーが身につく。

- 貯めたお金をお小遣いや老後資金に当てることができる。

- 4%ルールで運用することで、フルタイムの仕事から脱却できる。

少しでも皆様のお役に立てば幸いです。最後までご覧いただきありがとうございました。