確定申告をついに完了したので、令和6年(2024年)分の外国税額控除について解説したいとおもいます。

外国税額控除とは

国税庁のページに外国税額控除の内容がありますが、

居住者が、その年において外国の法令により所得税に相当する租税(以下「外国所得税」といいます。)を納付することとなる場合には、次の算式で計算した控除限度額を限度として、その外国所得税額をその年分の所得税額から差し引くことができます。

よくある例は米国株式を持っていて配当金を受け取ったときにアメリカで10%課税され、さらに日本で20.315%課税されることで、税金の二重取りされてる部分を取り戻す事ができるようになります。

申告方法

freee会計などの会計ソフトでは対応していないケースが多いので e-taxを使って提出必要があります。

個人事業主などをやっている場合には、会計ソフトを使っているのに、さらにe-taxに入力する手間が発生します。

今回は直接e-taxに入力するやり方を前提に紹介します。

こちらに詳細手順が乗っていますが、

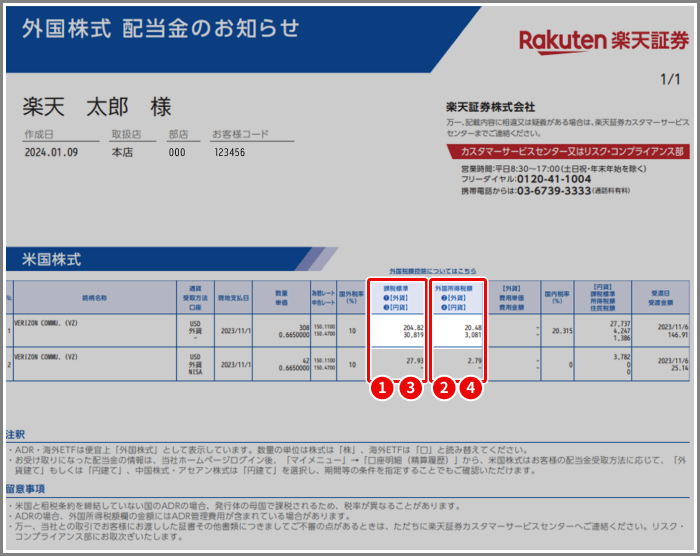

ログイン後に、「マイメニュー」→「取引報告書等(電子書面)」→外国株式 [配当金・還付金]のお知らせ」 を選択して確認します。

配当金を受け取ったものに関しては以下のようなファイルを見ることができます。

上で見たものをe-taxで入力していきます。

e-taxではこのように入力します。

SBI証券でもほとんど同じように確認することができます。

一つずつ埋めていくのが大変なので、私は配当金が大きめのレコードだけを入力しています。

これで外国税額控除の額自体は減ってしまいますが、手入力の時間のほうがもったいないので、仕方ないかなと思います。

調整国外所得金額

最後に「調整国外所得金額」には、「特定口座年間取引報告書」の「国外株式又は国外投資信託等」の「配当等の額」の金額を入れればいいようです。

さいごに

e-taxでは30件しか外国税額控除を登録できないので、30件以上ある場合はどうしたらいいのかよくわかりませんでした。