中国の人民元建て原油先物、上海で取引開始

Bloomberg News

-

価格形成を巡る影響力拡大と米欧の国際指標への対抗を目指す

-

現地時間午前9時1分現在、1バレル=440.20元

中国は26日、初の原油先物を上場した。世界最大の原油購入国である中国は、価格形成を巡る影響力の拡大と米欧の国際指標への対抗を目指す。

人民元建て原油先物は現地時間午前9時1分(日本時間同10時1分)現在、上海国際エネルギー取引所で1バレル=440.20元。外国の投資家も取引が認められている。

原題:China’s First Ever Yuan Oil Futures Begin Trading in Shanghai(抜粋)

======================================================================================

AIIBよりも、SDR(特別引出権)入りよりも、ドル基軸通貨にとって危険なのではないでしょうか?

アメリカはなんだかんだと衰退していくのなら、円が頑張らないといけないのに、日本の売国議員どもは国の未来よりも目先の我欲優先で、どうでもよいことにしか興味を示さない。

それを許す国民・有権者の責任が一番重いのかもしれないと思う今日この頃です。

======================================================================================

通貨の大海に「鯨」泳ぎ出す、貿易戦争ヒートアップ-ストラテジスト

Katherine Greifeld

-

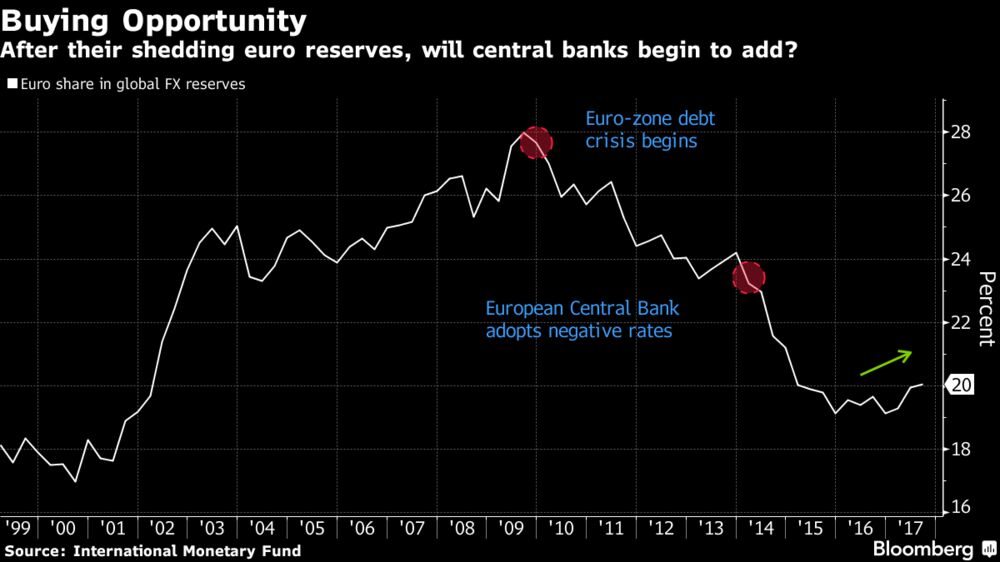

世界の中銀、外貨準備5000億ドルをユーロにシフトへ-ノルドビグ氏

-

米国の保護主義で投資対象としてドルの魅力は低下

米国での保護主義台頭に対応し、世界の中央銀行はドル以外の通貨に目を向け始めた。中銀の外貨準備がユーロに流れる環境が例外的に整っていると、指摘するウォール街のストラテジストは多い。

世界の外貨準備、11兆3000億ドル(約1190兆円)のうち、当然ながら最大シェアの通貨はドルだ。だがトランプ大統領の貿易政策に対するヘッジであれ、通貨の分散が名目であれ、小さなシフトが起きれば大きな影響を及ぼし得る。ユーロは域内で長引く混乱やマイナス金利で、数年にわたりシェアを落としてきたが、世界の主要中央銀行のいくつかはユーロを増やすことを検討していると、中銀と定期的に意見を交換している為替戦略担当責任者2人が明らかにした。

1年程前にエグザンテ・データを立ち上げるまでの5年間、ウォール街の為替ストラテジストとして毎年トップにランクされたイェンス・ノルドビグ氏は、「欧州との通商関係を強化しようとする国は多い。これが資本市場や外貨準備の配分の面でも起きるというのは、奇抜な考えではない。重要なのは、米国が現在取っている通商政策の姿勢は(世界の中銀にとって)ドルの魅力を薄れさせているということだ」と述べた。

ノルドビグ氏は今後2年間で5000億ドルがユーロに流入し、世界の外貨準備に占めるユーロの比率を25%押し上げると見込む。

| 世界の外貨準備 国別ランキング | 保有額:単位は10億ドル |

|---|---|

| 中国 | 3,134.48 |

| 日本 | 1,198.86 |

| スイス | 785.70 |

| サウジアラビア | 494.49 |

| 台湾 | 456.72 |

| 香港 | 443.50 |

| インド | 396.33 |

| 韓国 | 394.80 |

| ブラジル | 382.77 |

| ロシア | 373.06 |

同氏によると、ユーロの配分を引き上げる公算が最も大きいのは、国際貿易への依存度が高い新興国や中東の産油国。ブルームバーグがまとめたデータでは、中国とサウジアラビア、台湾、インド、韓国、ブラジルの新興6カ国が世界の外貨準備全体のほぼ半分を握る。

現時点では世界の外貨準備の約64%がドルで占められる。ユーロは通貨別で2位だが、ドルに大差を付けられて全体の20%にすぎない。

| 外貨準備資産、通貨別 | 額:単位10億ドル | 全体に占める比率 |

|---|---|---|

| 米ドル | 6,125.63 | 63.50% |

| ユーロ | 1,932.84 | 20.04% |

| 日本円 | 435.98 | 4.52% |

| 英ポンド | 433.47 | 4.49% |

| カナダドル | 192.81 | 2.00% |

| オーストラリアドル | 171.13 | 1.77% |

| 中国人民元 | 107.94 | 1.12% |

原題:As Trade War Heats Up, Biggest Currency Whales Make Their Move(抜粋)

**************************************************************************************

焦点:中国の「米国債カード」、貿易戦争を防ぐ切り札となるか

[東京 26日 ロイター] - 中国が「米国債カード」をちらつかせている。米通商法301条に基づく対中制裁への対抗措置として、購入減額に含みを持たせる作戦だ。米国債価格が急落すれば自らも損を被るため、大量売却はありえないとみられている。

しかし、米財政が悪化するなか、短期的な駆け引きの手段として使われる可能性もあるため、市場も気が気ではない。

<海外のマネーに頼る米国債市場>

中国が昨年12月時点で保有する米国債は1兆1849億ドル(約124兆円)と発行残高の約8%を占める。2位は日本で1兆0615億ドル。米国債の発行残高14兆4700億ドルのうち、外国政府の保有は4兆0300億ドルと29%近くに達する。

米国債市場は1500兆円を超える世界最大の市場であり、その器の大きさと流動性の高さから世界中のマネーを引き寄せている。米国は基軸通貨国であり、今のところ、ドルの需要に困ることはない。だが、経常赤字国でもあり、資金を海外から集めないとならないという構造的な「弱さ」も併せ持つ。

トランプ米大統領は22日、年間最大600億ドル相当の中国製品に追加関税を課すと発表した。ターゲットとなった中国は報復関税などに加え、その「弱点」を突いて対抗しようとしているようだ。

中国の崔天凱駐米大使は23日、米ブルームバーグ・テレビのインタビューで米国債の購入減額の可能性について「全ての選択肢を視野に入れている」と述べ、含みを持たせた。「減額についてであり、売却とは言っていないが、保有分の1割でも売り出せば、市場はパニックになるだろう」(エコノミスト)という。

市場では、中国が米国債を大量売却する可能性は低いとみられている。1)米国債を売って価格が下がれば、中国が保有する米国債に評価損が

発生する、

2)3兆ドルを超える巨大な外貨準備を運用できるマーケットは他にない、

3)中国が買わなくても他国が買う(中国は外交手段を1つ失う)、というのが一般的な見方だ。

<余裕のない米財政、焦りない中国>

ただ、「米中貿易戦争への懸念が強まるなか、短期的に戦略上の手段として使われるかもしれない」(東海東京調査センターのストラテジスト、王申申氏)との警戒感もくすぶる。

米国の「弱点」ともいえる米国債をめぐる状況は今まで以上に悪化している。米国は昨年、トランプ大統領の主導で1兆5000億ドルの減税を含む税制改革を決定したが、成長による税収増につながらなければ、財政は悪化し、国債増発が必要になりかねない。

これまで米国債を大量に購入してきた米連邦準備理事会(FRB)は昨年9月から資産縮小に転じた。4兆2000億ドルあった資産を少なくとも3兆ドル程度まで減らすとみられており、もはや大きな買い主体としては期待しにくい。

しかしながら、日本を含む海外勢も、米国の短期金利の上昇でドル調達コストが上昇しており、米国債を買いにくくなっている。金利が上昇すれば利回りも高くなるが、ドル安傾向が続いている中、為替ヘッジなしのリスクは大きい。

一方、中国に焦りは乏しい。中国の外貨準備は為替介入をしなくなったこともあり、現在は3兆ドル付近で安定。全体でみれば減ってはいないが増えてもいない。貿易黒字も対米では大きいが、全体でみれば縮小方向にある。外貨準備を米国債で急いで運用するニーズはそれほど高くないとみられ、じっくりと「攻める」ことが可能だ。

<歴史の教訓>

米国債の売却示唆には教訓もある。1997年6月、日本の橋本龍太郎首相(当時)が米コロンビア大学での講演で質問に答える形で、「大量の米国債を売却しようとする誘惑にかられたことは幾度かある」と発言。これを受け、米金利は上昇、米国株は急落、円高も進んだ。

前週の世界的な株安の要因は、貿易戦争への懸念と言われているが、大きな背景は、米利上げにともなう米金利の上昇や、それによる世界経済減速への懸念との見方も多い。米国債という世界最大の市場を交渉の道具に使うのには相応のリスクも伴う。

「100キロで走ってた世界経済は60キロに減速。リセッションではないがスピードが落ち始めている」と、パインブリッジ・インベストメンツの債券運用部長、松川忠氏は指摘する。年初の景気過熱による長期金利上昇ストーリーが修正され始めてきたという。

「国債カード」が紛争解決の手段として使われた例もある。1956年のスエズ危機。エジプトによるスエズ運河の国有化に反発し、英国とフランスが軍事介入。米国は撤退しなければ、英国債を売ると脅し、英仏は手を引いたとされる。

中国の「米国債カード」は、貿易戦争を防ぐのか、それとも報復の応酬となるのか、市場も固唾を飲んで見守ることになりそうだ。

伊賀大記 編集:石田仁志

私たちの行動規範:トムソン・ロイター「信頼の原則」