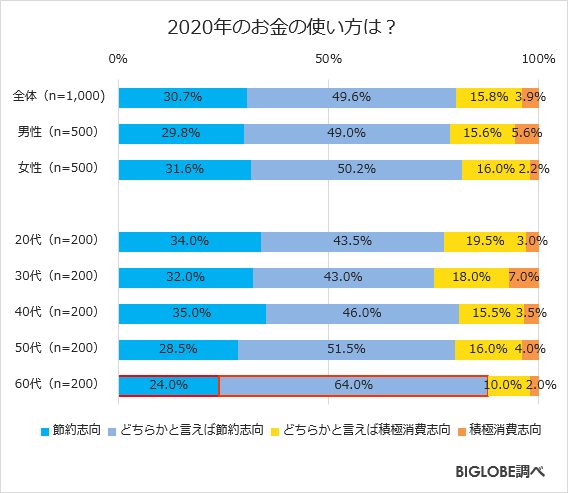

約8割の人が先行き不安…2020年のお金の使い方は『節約志向』に

BIGLOBEが全国の20代から60代の男女1,000人に対して行った「2020年に関する意識調査」によると、2020年のお金の使い方について「節約志向」、「どちらかといえば節約志向」と答えた方が、あわせて80.3%を占めたのだそう。中でも自粛生活が続いていた影響で、娯楽や外食、洋服・ファッション費にかけるお金がぐんと減っていることもわかっています。

子育てしている身としては、できれば子どもたちにはいろいろな場所に出かけて、たくさんの経験をさせてあげたいと思う反面、外出できない今は難しく、我慢している家庭も多いことかと思います。

先行きが不透明な今は、贅沢しすぎず、節約してお金を溜めておこうと考えているご家庭も多いようです。

」

『固定費』を見直す家計が増えている⁉️チェックしたいポイントとは?

節約といっても、ただでさえ外出自粛でストレスが溜まっている中、さらに無理してお金を使わないようにするのはなかなか難しく、心も健やかに過ごすためにはあまりおすすめできません。

まず注目したいのが毎月定額が引き落とされる”固定費”。食費や日用品など、使わないように我慢することに比べたら、毎月の固定費を少しでも下げることで、家計の出費も減り節約につながります。チェックしたいポイントを見ていきましょう。

スマホの契約を見直す

プランの内容が都度刷新され複雑化しているのが、スマホの通信料金。よくわからないし、色々と面倒そうだからと長い間通信会社やプランを変更していないという方も多いのでは? でも実際は通信会社を変更したからといって、そこまでサービスの差が出ないのが実情です。(通信環境はお住まいの地域によるので確認が必要)

今一度見直すには、まずは自分がどの程度通信を使っているのか確認を。そして、自分が使う通信量に合ったプランに変更したり、使っていないオプション契約を解除したりするだけでも、毎月の支出がぐっと減ります。

利用頻度によっては、大手3キャリア以外の格安SIMサービスを利用するのも通信料金を下げる一つの手です。

こんにちは。ママカブ編集部です。 前回まで、あなたの「お金の価値観」を洗い出す方法や「マネープラン」など、大きめなテーマ(マクロ的な観点と...

実は手数料が高い⁉️保険を見直す

なんとなく入っておいた方が安心だと思い、勧められるがままに保険に加入していませんか? 実は、ちゃんと自分で貯金できれば不要な保険もたくさんあるんです。保険は手数料も高いので、支払った全額が戻ってくるわけではありません。

例えば医療保険の場合は、加入している社会保険で賄える部分も多いので、最小限にとどめておくと、無駄に支払うお金も減ります。学資保険も、自分で貯金や投資が管理できるのであれば、無駄な手数料を支払う必要もなくなります。

こんにちは。ママカブ編集部です。今回も次回に続いて「保険の見直し」についてお話しします。 子どもが生まれたことがきっかけで、生命保険や...

こんにちは。ママカブ編集部です。今回、支出を減らすためにお伝えしたい内容はズバリ「保険の見直し」! 節約の王道です。 保険には入ってい...

自由化してプランも豊富に!電気代やガス代も適宜チェック!

なかなか節約しづらいといわれている光熱費ですが、数年前に電力と都市ガスの自由化が始まったことで、こちらも様々な会社から新プランが発表されています。自分ではよくわからない場合は、比較サイトを複数使ってみたり、家庭での電気・ガスの使用量を確認し、乗り換え後の料金と比べてみたりすると、思わぬ無駄な出費に気づくことができるかもしれません。

乗り換えを検討する際は、違約金の有無や期間についてもチェックすることをおすすめします。

見逃してない?毎月、毎年引き落としになっているお金をチェック!

そのほか、ほとんど使っていないカードの年会費や、使っていないサブスクリプションサービスなど、うっかり払い続けてしまっているものはありませんか? 月単位だと安価に感じても、年単位で考えると結構な額になっているということも。

この機会に引き落とし口座を見て、そういった無駄な固定費を支払っていないかをチェックしてみてはいかがでしょうか?

やりくりする『変動費』は無理なく無駄なく!

固定費の見直しをするだけでも、毎月の支出を減らせますが、その分やりくりするお金を使い過ぎてしまっては意味がありませんね。毎月の変動費はできるところから節約するというのがポイントです。

冷蔵庫の中身や日用品の在庫管理をしっかり

家にいる時間が増えたので、食費や日用品を大幅に削るのは難しいですが、あれこれ買いすぎなのも考えもの。例えば、食費にかけるお金の目安は「月に1人2万円」といわれています。ご家庭の食費がこれよりも大幅に多いという場合は、少し見直してみても良いかもしれません。

冷蔵庫の中身や日用品の在庫を紙に書き出して管理するだけでも、必要なものが整理されるので、無駄な買い物や買い忘れを防ぐことができるのでおすすめです。

娯楽費は予算を決めて

コロナ禍で、なかなかレジャー施設などに連れて行ってあげられていない…という家庭も多いことかと思います。たまにお出かけした時には、お金のことを気にせず楽しんでいただきたいですが、「コロナで我慢していたから」という理由でうっかり財布の紐が緩んで使い過ぎてしまわないよう、予算を決めておくと良いでしょう。

新型コロナウイルスの感染拡大の影響で「これから収入が減るかもしれない」と、家計を見直す方も多いでしょう。でも「見直し方には優先順位があります...

今後のために、できるところから節約・貯金に回そう

「節約」と聞くと、我慢しなくてはならないイメージが先行しますが、我慢しなくても支出を減らせる方法もたくさんあります。コロナ禍だからこそ、ストレスが溜まらないように息抜きも必要です。

まずは、必要なものと不要なものの整理をこの機会にしっかりと見直してみてはいかがでしょうか?

楽天毎日タイムセール会場はここ

まず見直すべきは固定費の住居費・通信費

家計の見直しというと、真っ先に食費の節約が思いつきますが、食費を削ろうとすると、どうしてもごはんやパン、麺といった炭水化物が増えてしまいます。特に家族が家にいて、3食作らなければいけないとなると、カレー、焼きそば、チャーハン、と単品で回しがち。そうすると節約したつもりでも、栄養が偏り、病気になりやすい体に。結果的に医療費がかかってしまうのです。もちろん食費の節約も大事。ただ、それが最優先事項ではないということです。

住宅ローンは、返済額ではなく返済期間の見直しを

では、家計の見直しの最優先事項は何かというと、住居費、つまり住宅ローンです。今のように、この先の減収が不安というときは、つい目先の返済額を減らしたくなりますが、返済額ではなく返済期間を縮めることに目を向けましょう。

たとえば現状、ボーナス払いをしていなくても、今の残高の約1割をボーナス払いに回せば、返済期間が4~6年程度短縮されます。4~6年も短くなれば、残高が何十万かカットに。長い目で見ると、こちらのほうがずっと節約効果が高いわけです。

固定費は、一度見直すと節約効果が長く続きます

携帯電話など通信費も、見直しのチャンスです。今はショップに行きにくい時期ですが、ネットの比較サイトで安くする方法を検討できますし、電話やネットで契約を変更できる携帯電話会社も多いはずです。

住居費や通信費といった固定費は、一度見直すと節約効果がずっと続くため、まずは優先して見直しましょう。

在宅勤務で、夫婦で話をする機会が多い今だからこそ、こういったじわじわと正しい見直しを考えることが重要です。

貯蓄性のある保険はコロナ禍の救済措置がある商品も

固定費の見直しといえば、保険が定番ですが、今知っておいてほしいのは、掛け捨ての保険より、個人年金保険や学資保険など貯蓄性のある保険が威力を発揮するというケースもあるということ。というのは、現在、新型コロナウイルス災禍で、多くの保険会社が“契約者貸付”の利息をゼロにしているからです。

契約者貸付とは、解約返戻金の一定の範囲内でお金を貸してもらえる制度。通常、貸付金には利息がかかりますが、今は利息ゼロで、自分の保険を担保にお金が借りられるのです。貯蓄性のある保険は、ここ最近は返戻率の低さから人気が落ちていましたが、こうした仕組みがあるということを知っておいても損はないでしょう。

調理の工夫次第で光熱費も食費も節約に

固定費を見直して初めて、食費や光熱費といった「やりくり費」の見直しに着手します。

わが家もそうですが、このコロナ自粛で自炊が増えて、しょうゆ、みりん、酒、砂糖の減り方が早くなったと感じるお宅も多いのではないでしょうか。家族みんなが食べられるものということで、煮込み料理が増えているんですね。

煮込み料理が増えると、食材や調味料だけでなく、ガス代もかかります。ですから、なるべく圧力鍋などを使い、ガスを使う時間を短くするといった工夫が必要になります。

また麻婆豆腐とミートソース、肉じゃがとコロッケなど、途中まで調理方法が同じ料理を多用するのもコツです。途中までいっしょに作っておけば、光熱費を節約できるし、献立のバリエーションも増えて一石二鳥です。

食費の節約をするなら、大根、キャベツ、白菜などの野菜で、かさまししていくのもおすすめです。単品のほうが簡単で食費も安くあがりますが、冒頭にお伝えしたように健康を害する危険性があります。肉や魚といったタンパク質に、うまく野菜を組み合わせれば、量も増えて何よりも健康的。毎日の食事を工夫して、体もお財布もしっかりと締めたいですね。

楽天毎日タイムセール会場はここ

この時期は家にいるため、食費や光熱費が増える分、レジャー費は減っているのではないでしょうか。どこにも出かけられないので、ほぼゼロというご家庭も多いでしょう。

でも、この一時的なレジャー費ゼロ円が落とし穴。「春休みに出かけられなかったから、夏休みはパアッとどこかに行こう!」と反動で、お金をたくさん使ってしまう可能性があるからです。「今まで我慢したんだからいいよね」という気持ちになるのも仕方ありませんが、ここは冷静にレジャー予算を決めてほしいところです。

夏休みに一気に使わず、夏休みにいくら、秋の連休にいくらと、この先使えるレジャー費をうまく分散させていくとよいでしょう。

子どもが家にいる今は金銭教育のよいチャンス

家計の見直しは、まずは住居費や通信費の固定費、それから食費や光熱費のやりくり費という順番が正解。そしてレジャー費を予算化すれば、ばっちりです。

子どもが家にいるこの時期は、金銭教育をするよいタイミングです。「パパは頑張って働いているけれど、新型コロナウイルスの影響で、パパの会社の業績が悪くなったから、お給料も減って、みんなで協力しなくちゃいけないんだよ」と、その子のレベルに合わせて説明してあげましょう。

この先も感染症や金融危機、地震など何があるかわかりません。こうした危機に備えて、貯金の必要性や節約の大切さを伝えておけば、次の波が来たときには、しっかりと耐えられる親子関係になっているでしょうね。

楽天毎日タイムセール会場はここ