最近の株式市場では、

「AI関連株が強い」

「ロボット関連が急騰」

「フィジカルAIが次の本命?」

という言葉をよく見かけます。

ですが、

AI・フィジカルAI・ロボティクスと言われても、

「何が違うの?」

「全部ロボットじゃないの?」

と思う方も多いのではないでしょうか。

実はこの3つは、

似ているようで役割が違います。

そして今後、

人手不足・高齢化・自動化の流れの中で、

大きく伸びる可能性がある分野として注目されています。

今回は、

投資初心者のシニアにも分かるように、

・AIとは何か

・フィジカルAIとは?

・ロボティクスとの違い

・今後どこが伸びるのか

を、できるだけやさしく解説します。

株価急騰の“AI関連”とは何か?次に来るのは“フィジカルAI”?

AI・フィジカルAI・ロボティクスの違いをシニア向けにわかりやすく解説。株式市場で注目される理由や、今後の成長分野、人手不足社会との関係、投資の考え方まで初心者向けに紹介します。

ロボット時代はもう始まっている?未来のお金と仕事の話

AI・フィジカルAI・ロボティクスって何が違うの?

最近、

株式市場で特に注目されているのが、

・AI

・フィジカルAI

・ロボティクス

という分野です。

しかし、

名前が難しく、

違いが分かりにくいですよね。

簡単に言えば、

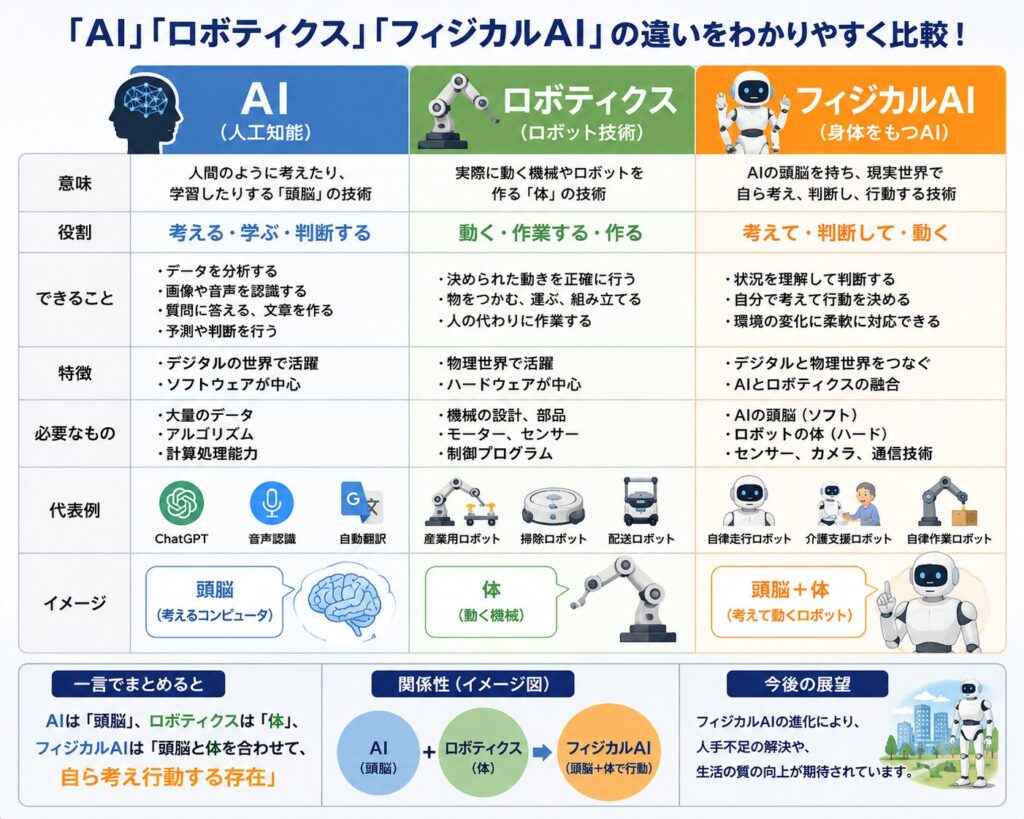

| 分野 | 役割 |

|---|---|

| AI | “頭脳” |

| フィジカルAI | “考えて動く頭脳付きロボット” |

| ロボティクス | “実際に動く機械” |

というイメージです。

まず「AI」とは?

AIとは、

「人工知能」のことです。

人間のように、

考えたり、

学習したり、

判断したりする技術です。

例えば、

・ChatGPT

・音声アシスタント

・翻訳

・自動運転の判断

・画像認識

などがAIです。

つまり、

👉 “脳みそ”

に近い存在です。

ただし、

AIだけでは実際には動けません。

例えばChatGPTは、

会話はできますが、

掃除や荷物運びはできません。

「ロボティクス」とは?

ロボティクスは、

実際に動く機械の技術です。

例えば、

・工場のロボットアーム

・配膳ロボット

・掃除ロボット

・介護ロボット

などです。

こちらは、

👉 “体”

のイメージです。

ただし、

昔のロボットは、

決められた動きしかできませんでした。

例えば、

「この箱をここへ置く」

という動作は得意でも、

突然物が落ちてきたり、

人が横切ったりすると、

対応できないこともありました。

「フィジカルAI」が今注目される理由

ここで登場するのが、

「フィジカルAI」です。

これは簡単に言うと、

👉 AIの頭脳を持ったロボット

です。

つまり、

・見て

・考えて

・判断して

・動く

ことができる技術です。

例えばこんな未来

昔のロボット:

「決められたことしかできない」

フィジカルAI:

「状況を見て自分で判断できる」

例えば、

・高齢者が転びそう → 支える

・荷物の形が違う → 持ち方を変える

・道が混んでいる → 別ルートを選ぶ

など、

人間に近い柔軟さを持ち始めています。

なぜ今、この分野が伸びるのか?

理由は大きく3つあります。

① 人手不足

日本は高齢化が進み、

働く人が減っています。

特に、

・介護

・物流

・工場

・建設

・農業

では深刻です。

そのため、

👉 「人の代わりに働く技術」

への期待が高まっています。

② AIが急速に進化した

ChatGPT以降、

AIの能力が急激に上がりました。

以前は、

「会話だけ」

だったAIが、

今では、

・映像理解

・音声理解

・動作判断

までできるようになっています。

この進化が、

ロボットと結びつき始めています。

③ 半導体の進化

AIには、

大量の計算能力が必要です。

そのため、

半導体企業も注目されています。

最近、

AI関連株が強い背景には、

👉 AIを動かす“頭脳用半導体”

の需要拡大があります。

シニア生活にも関係してくる?

実は、

この技術は、

シニア世代にも深く関係します。

例えば、

・見守りロボット

・介護支援ロボット

・自動運転

・会話AI

・配送ロボット

など、

高齢化社会を支える技術になる可能性があります。

将来的には、

「一人暮らしを支えるAI」

が当たり前になる時代が来るかもしれません。

投資として考えるなら注意点も

ただし、

AI関連は期待が大きい分、

株価が急上昇しやすく、

急落もしやすい分野です。

特に、

「今話題だから全部買う」

という投資は危険です。

未来は期待されますが、

どの会社が本当に残るかは、

まだ分からない部分もあります。

ですから、

・分散投資

・長期視点

・少額から

が大切です。

今後の展望は?

今後は、

AI → フィジカルAI → ロボティクス

が融合していく可能性があります。

つまり、

👉 “考えて動く機械”

の時代です。

特に、

・介護

・物流

・医療

・家庭支援

は大きく変わる可能性があります。

まとめ

AIは、

「考える頭脳」

ロボティクスは、

「動く体」

フィジカルAIは、

「考えて行動する次世代ロボット」

という違いがあります。

そして今、

人手不足や高齢化を背景に、

世界中で注目されています。

ただし、

投資では、

👉 「話題だけで飛びつかない」

ことも大切です。

未来を知りながら、

少しずつ学び、

冷静に見ること。

それが、

これからの時代の大切な姿勢なのかもしれません。

![]()

nikoshibaに戻る

nikoshiba YouTube チャンネルのご案内

😔YouTubeでも「笑顔になれるシニアライフ」・「スマホのこと」、「カラオケ歌唱」などをアップしています「まぁ良いかな」(笑)と思われたらチャンネル登録、高評価をお願いします。😅 https://www.youtube.com/@nikoshiba8

YouTube 『スマホ初心者講座』 https://www.youtube.com/playlist?list=PLpe6RAFyy8UxQQgsIA9Urom1jHc9i5W5y

- YouTube 『カラオケ歌唱』 https://www.youtube.com/playlist?list=PLpe6RAFyy8UzurO3ttWdYgj-uTR71JGnL

- YouTube 『ショップ運営のカラクリ』https://www.youtube.com/playlist?list=PLpe6RAFyy8UwRl0nh8RAZZQqPEm7dddd_

- YouTube 『笑顔のシニアライフ』https://www.youtube.com/playlist?list=PLpe6RAFyy8Uz5MtJnNsWkcZvqODogL5f0

- nikoshiba instagram https://www.instagram.com/nikoshiba8/

【ご注意】LINEでの被害に遭わないための設定

- AndroidでLINEを使う前にしておきたいこと友達追加と通知設定!

- iPhoneでLINEを使う前にしておきたいこと、友達追加と通知設定!

- もう乗っ取られない!LINE「アドレス帳の同期」と「盗聴対策」

- LINE乗っ取り被害が急増中!安心・安全に使うための3つの確認事項

nikoshibaブログ概要

詳しくはHOMEでご案内中

◉このブログは読みやすい文章にするためにChatGPT・GeminiのAIの力をも活用させていただいています。情報の正確性と安全性に勤めていますが保証するものではなく、AIも含め様々な情報を元に執筆していますのでご了承ください。法律、金融、医療 などは有識者の判断を仰ぎましょう。

◉当記事には広告が含まれている場合があります。

nikoshibaでは、『笑顔のシニアライフ』と題して、暮らしのお役立ち情報・デジタル活用、健康・旅やイベント・趣味のカラオケ。そして社会経済のことを発信していきます。スマホの方は右上三本線をタップで!。ご笑覧賜れば幸いです。今後ともよろしくお願いいたします。

※ 奈良生涯学習センター 指導員 柴田知幸 https://manabunara.jp/0000012212.html

nikoshibaに戻る