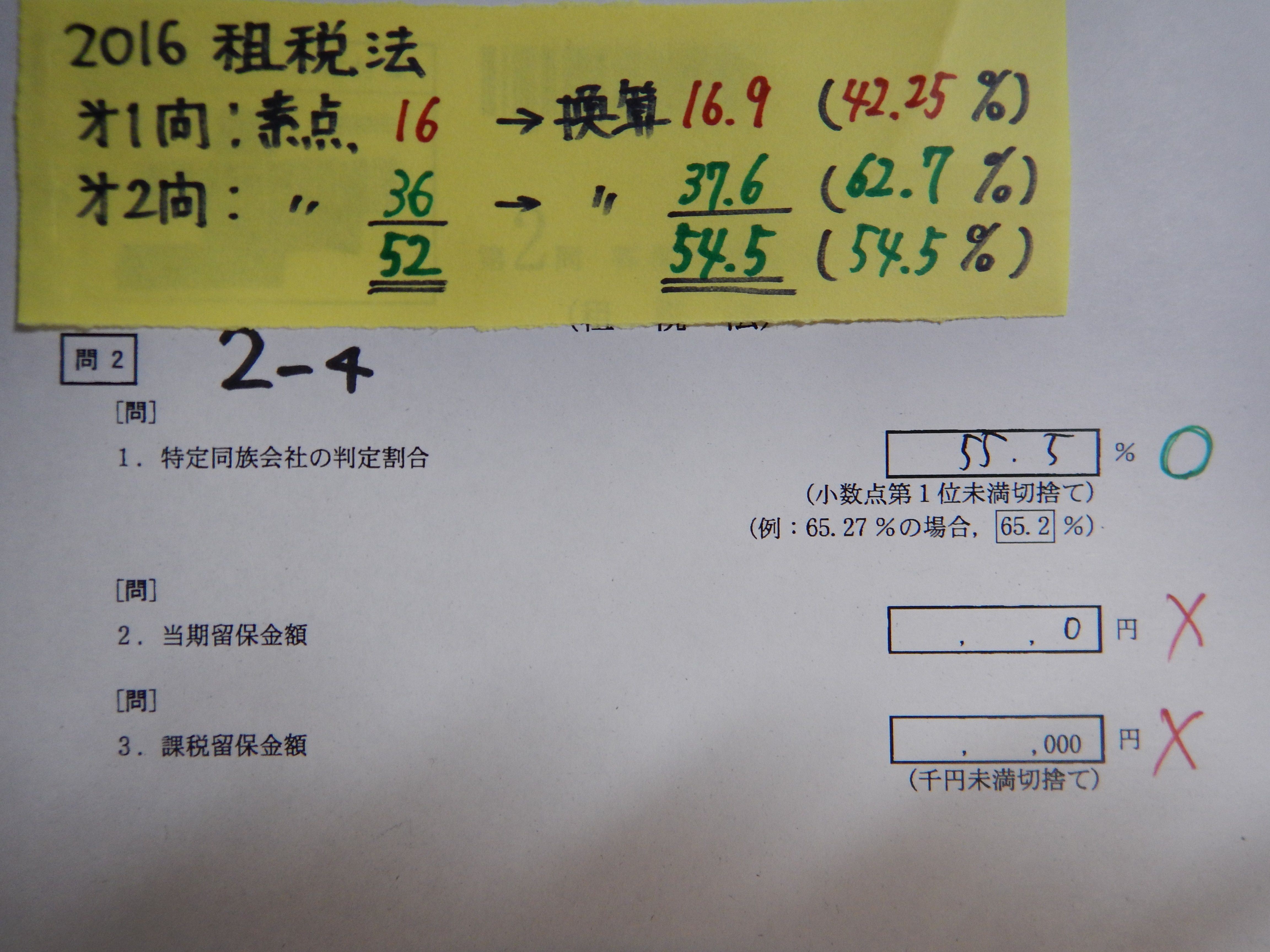

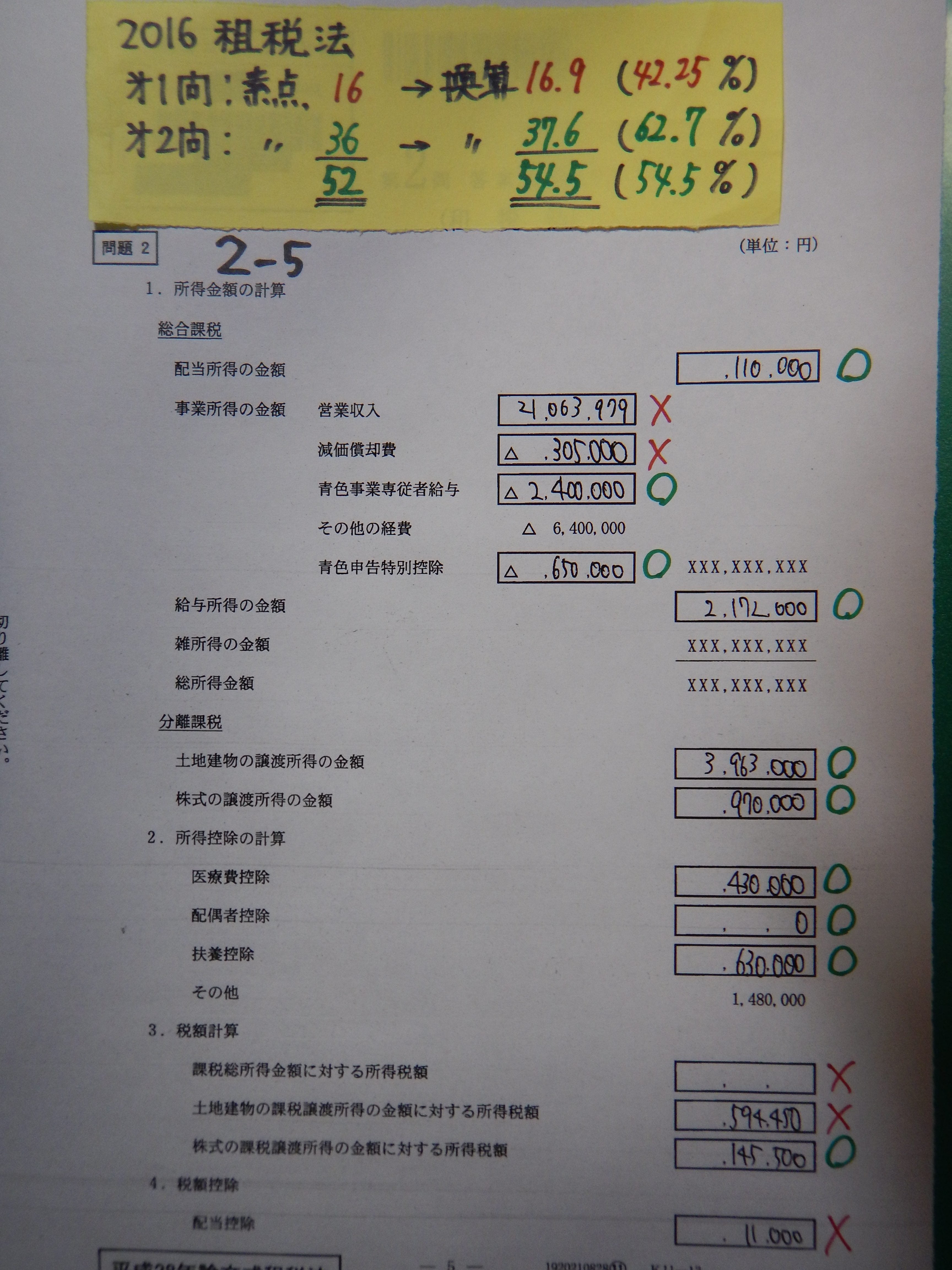

【 2016 】租税法

【 点 数 】

< 結 果 >

第1問 素点16.0 → 換算後16.9(42.25%)

第2問 素点36.0 → 換算後37.6(62.70%)

合 計 素点52.0 → 換算後54.5(54.50%)

< 得点比率52%予想ボーダー と結果 >

※括弧書は参考値、大原&TACは合格発表前公開の概ねの予想値

______大原予想_TAC予想_(2015年)_2016年予想_(自己採点)__結果

第1問_素点__16____20___(22)____20_____(14)____16

第2問_素点__24____25___(26)____26_____(37)____36

合_計__素点__40____45___(48)____46_____(51)____52

【 総 評 】

第一問 理論

第二問 法人税、所得税、消費税

昨年に比べ、難しい論点が多く、難しく感じた回だった。

ただ、解きやすい問題もそれなりあったことから、ボーダーは去年とさほど変わらなかった。

第一問の理論は、賄賂だの還付だのといった問題が出て、昨年よりも難しく感じた。

第二問の計算では、まさかの別表5や特定同族会社、改正論点が出たり、消費税でのれんの取り扱いや簡易課税が出たりと難しめの問題がいつもより多かった。

ボーダー予想では、TACが的中させたような感じとなった。

【 感 想 】

昨年は科目合格ということだったが、2016年では免除を使わず、アドバンテージを取り行くため、免除は使わなかった。

そうはいっても、特に多く租税法を勉強したわけでもなく、現状維持+改正論点を追いかけるぐらいの勉強で対応した。

答練も面倒なので、あんまり受けず、直前にまとめて解く程度。

解く順番は何でもいいと思うが、所得→消費→理論(80%)→法人→理論(20%)の順で解いた。

最後は理論にしろと言われているが、自分は理論を最後に回して十分に書ききれないのが嫌なので、取れそうなとこ8割ぐらいを途中で書いてしまって、最後に没問っぽいとこ2割を5分ぐらいで書いて終わりにしている。

第一問の理論については、昨年より大きく下がってしまった。

昨年に比べて、〇×の運が悪かったのと、問題読み落として④の典型問題をガッツリ落としてしまったところに起因すると思われる。

第二問の所得税は思ったより時間がかかってしまったが、概ね得点できた。

消費税は、買収ののれんにかかる部分の税金の取り扱いが謎だったが、対価の差額やしまぁ税金かかるやろみたいなノリで課税対象にしたら結果的に正解で助かった。

昨年の交換同様に、売上に直結する論点だったので、危なかった。

ここでアドバンテージは取れたと思う。

小問の簡易課税の問題も切ろうか迷ったが、指示通りにやったら意外とそれっぽく解けたので、書いてやった。

法人税の減価償却費の計算をやってるときに、いつも通り計算ミスチェックをしていて、そういえば、さっきの簡易課税のやつミスチェックみたいのやってないと思って、一瞬戻ったら案の定、年度を間違えていたので、慌てて全部修正かけて直したところ合っていたので、危なかった。

時間はかかったが、結果点数上がったので、よかったのだろう。

法人税は時間がなく、前半に手を付けた問題は正答率は高かったが、後半に手を付けた問題は微妙だった。

前期修正のとこも加減算考えてる余裕なかったので、2択で勝負したら逆で負け。

特定同族の問題も飛ばそうかと思ったが、判定ざっくりやって計算して書いたのが当たっていたのでよかった。

別表5は無視。

空欄には0を書くようにいつもしているが、特別控除のところの0を書き忘れたとこが、0で正解だったようで、書かなかったところが悔やまれた。

総じて、理論が足を引っ張って、去年よりも得点比率は下がってしまったが、十分ボーダーには届いた。

2016年は計算に時間をかけすぎてしまい、理論でケアレスミスしてしまったのが痛かった。

その分、計算は結構ミスしたという印象のわりに得点比率はとても高かった。

2015年のように、満遍なく取った方が得点が高くなるようなので、時間配分が大事かもしれない。

租税法は取りやすいわりに、苦手とする受験生が多いようなので、個人的に得点源になる科目だと思う。

ただ、問題文が多く、時間が一番足りない科目なので、ケアレスミスが一番出やすい科目という面で本番で壊滅する恐れもある。

特に消費税はワンミスで壊滅しかねないので、切るかゆっくりやるかで判断が難しい。

戦略が物を言う科目だと思う。

① 時間配分や戦略を立てる

② 計算ミスしない対策を立てる

③ 理論は典型問題を押さえる

こんなところでしょうか。

【 過年度のデータ 】

参考になるかは不明だが、不合格時の過年度答案も開示する。

世に出回るのは合格答案だけだと思うので、参考にしたい方は見てください。

落ちたときの答案を採点する余力も気力もないので、採点は省略。

他の合格者の答案と見比べて嘲笑でもしてください。

2年分をざっくり考察して終わります。

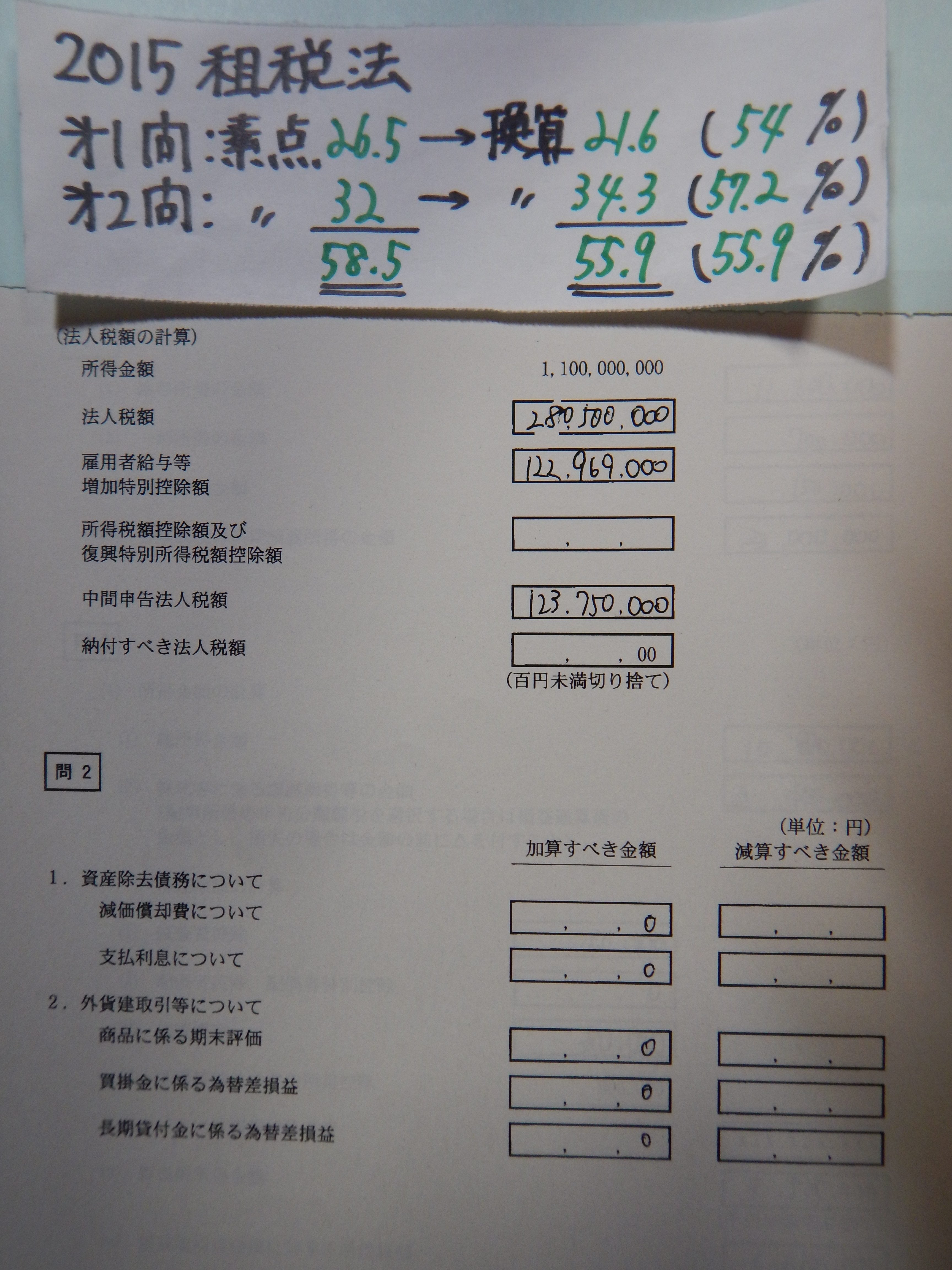

≪ 2015 ≫

第1問 素点26.5 → 換算後21.6(54.0%)

第2問 素点32.0 → 換算後34.3(57.2%)

合 計 素点58.5 → 換算後55.9(55.9%)

< 得点比率52%ボーダーと結果 >

※括弧書は参考値

_______2015年_(自己採点)___結果

第1問_素点___22____(22)_____26.5

第2問_素点___26____(33)_____32.0

合_計__素点___48____(55)_____58.5

< 総評と感想 >

2015年は、2014年に比べ難化したということだったが、科目合格まで届いた。

大原の模試だと、いつもC判定ぐらいだったが、本番でまさかのこの結果には驚き。

第一問の理論は、〇×が完答だったことも功を奏し、ボーダーに届いた。

2問ぐらいは運頼みで〇×をつけた記憶がある。

第二問の消費税では、売上のところに交換が絡む論点が出た。

出ないと思っていたが、答練に1回出たし、直前にちょろっと見ておいて解いたらなんとか合ってたぐらいの感覚。

他の数字に関係してくるところだったので、ここが合ってたことでアドバンテージを取れたと思う。

所得税は適当に埋めてそれなりにとって、法人税を最後にという感じで解いたが、理論でわりと時間を使ったので、法人税は簡単な計算を押さえた程度に思える。

急いでたので、二問ぐらい月割計算忘れなどのケアレスミスが出たのでかなり後悔した。

ボーダーぐらいかなと思っていたが、得点比率は高かった。

そこまで租税を頑張ったというつもりはなかったが、答練受けてポケコン眺めてた程度でこんなに取れたのは、うれしかった。

租税に関しては、大原は強いと思う。

≪ 2014 ≫

第1問 素点15.0 → 換算後18.25(45.60%)

第2問 素点11.5 → 換算後24.85(41.40%)

合 計 素点26.5 → 換算後43.10(43.10%)

2014年の租税の答練は全然受けなかったので、講義だけ受けた程度で受験。

計算がさっぱりだったので、条文見ながら理論に結構時間を割いた記憶がある。

それでも平均以下の出来という悲惨な結果。

計算は全く歯が立たなかったので、これはもう論外である。

何とかなるだろうで受けてみたが、何とかなるわけもなく・・・。

それでも40%割らなかったので、もっと低い人もおるんやなぁといった感想だった。