春から単身赴任になる我が家。

1年半前から土地とハウスメーカー探しを始めようやく家が完成しました。

家を建てるまでの道のり、長かった〜![]()

![]()

![]()

そして、いよいよ始まる

住宅ローン!!

夫の家賃もかかるため、

わが家は“住宅費ダブル支払い”になります![]()

![]()

![]()

金利は少しでも抑えたいっ!!

私は住宅ローン選びにはほぼ関与していません…

理系出身で数字に強くて、とにかく堅実。

必ず自分で納得するまで調べるタイプの夫

に全てお任せしました!!![]()

真面目な夫は私に逐一報告してくれるんですが…私はローンの知識zero〜だったので勉強になることばかりでした![]()

固定金利か変動金利か

最初は営業さんから

地銀の変動金利を勧められていました。

1年半前は「変動がおすすめ」と他のハウスメーカーでも言われることも多かったです。

実際変動金利を選ぶ方がまだまだ多いそうです。

でも!そこで勧められるがままではないのが夫![]()

![]()

本📚️とYouTube📹️で基礎から勉強し、

調べて、比較して、決めました。

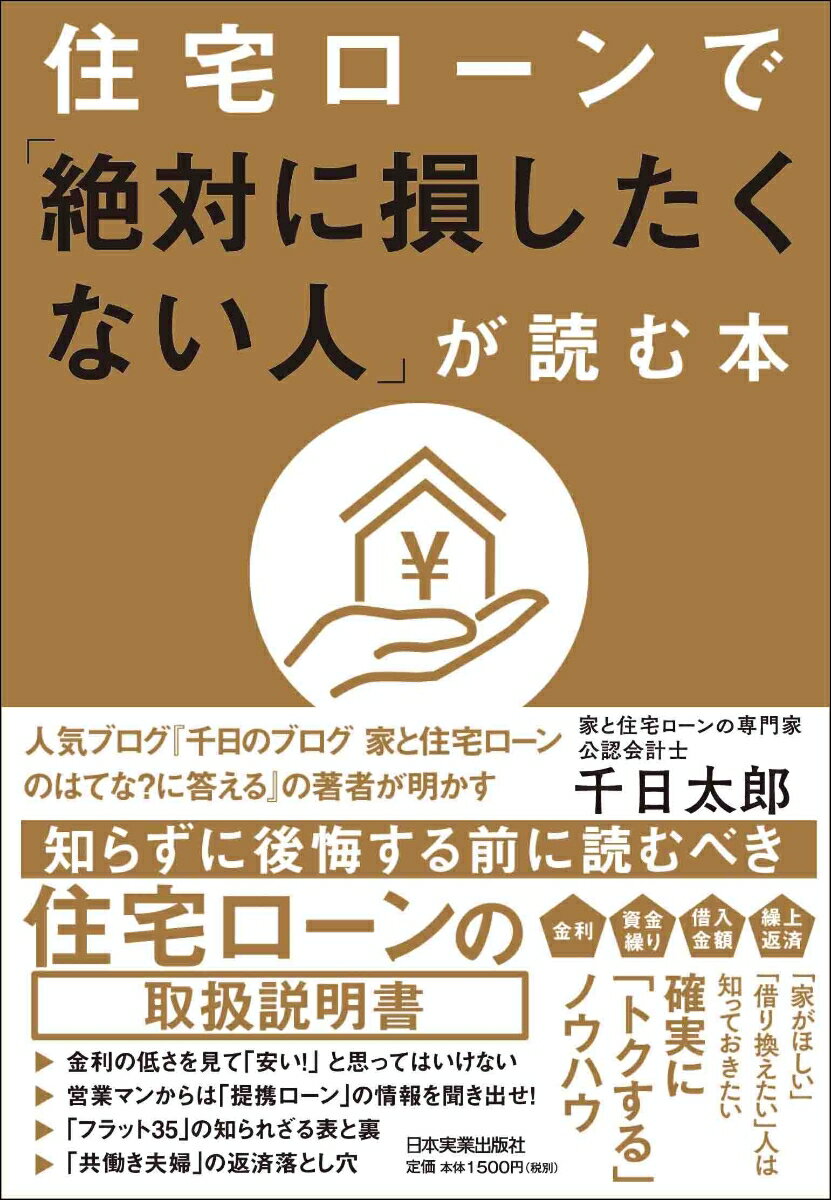

まず夫が読んだのが

『住宅ローンで「絶対に損したくない人」が読む本』

さらに参考にしていたのが

YouTubeチャンネル

これらを見ることで

「なんとなく不安」だった住宅ローンが、

「理解したうえで判断できるもの」に変わっていったようです。

本とYouTubeで基礎を固めたあと、

住宅ローン比較サービス「モゲチェック」で

複数の金融機関をシミュレーションしました。

その結果、わが家が選んだのは

全期間固定金利【フラット35】

です!

✔ 金利が上がっても返済額が変わらない安心感

✔ 単身赴任で住宅費が二重になること

✔ 今後の教育費など家計の変動があること

これらを踏まえて

返済計画の立てやすい固定金利を選んだというわけです。

次回は、実際の金利や金利の優遇についてもう少し深掘りして書いてみようと思います![]()

![]()

![]()